Frode di chargeback:proteggere gli esportatori indiani dalle perdite finanziarie

Imprese

Le frodi sui riaddebiti stanno dissanguando gli esportatori indiani

Denila Lobo

11 aprile 2026

2 minuti di lettura

Hai consegnato il progetto. Il cliente lo ha utilizzato. Tre mesi dopo, hanno avviato una controversia sulla carta di credito sostenendo che "servizio non ricevuto". Il processore di pagamento si è schierato immediatamente con loro. Hai perso ₹ 4,17 lakh. Il tuo account Stripe è stato contrassegnato per la revisione. E il cliente ha tenuto tutto.

Questa non è una storia rara. Succede ogni giorno ai freelance indiani, ai fondatori di SaaS e alle aziende di esportazione e la maggior parte di loro non se lo aspetta.

Che cos'è in realtà uno storno di addebito

Un chargeback non è un rimborso. Si tratta di uno storno forzato del pagamento avviato dalla banca del titolare della carta direttamente con il circuito della carta (Visa, Mastercard o Amex), ignorandoti completamente.

Ecco come funziona in pratica. Un acquirente contatta la propria banca e segnala un problema con una transazione. La banca storna immediatamente l'addebito ed emette un credito provvisorio a favore dell'acquirente. Il sistema di pagamento addebita quindi l'intero importo sul tuo conto, più una commissione per l'elaborazione della controversia. Hai quindi un breve periodo di tempo, in genere da sette a venti giorni, per presentare prove che dimostrino la legittimità della transazione.

La posizione predefinita in tutte le principali reti di carte è la protezione dell'acquirente. Si presume che tu abbia torto finché non dimostri il contrario. Per i commercianti indiani che trattano con titolari di carte statunitensi o europei, l'onere della prova è estremamente difficile da soddisfare.

Perché gli esportatori indiani sono particolarmente esposti

La distanza geografica è il primo problema. La risoluzione delle controversie avviene sotto la giurisdizione del paese del titolare della carta. Le leggi statunitensi e europee sulla protezione dei consumatori sono tra le più forti al mondo e le reti di carte hanno costruito i propri quadri di riferimento per le controversie in modo corrispondente. I commercianti indiani non hanno alcun punto d'appoggio legale in questi quadri.

La presentazione delle prove è il secondo problema. Le reti di carte richiedono documentazione in formati specifici entro scadenze ravvicinate. Se il tuo contratto è in PDF, la conferma di consegna si trova nei thread di posta elettronica su due piattaforme e la tua approvazione è un messaggio WhatsApp:tale prova potrebbe non soddisfare lo standard di invio.

Il terzo problema è strutturale. Sei un piccolo commerciante in una giurisdizione straniera. Il titolare della carta è un consumatore domestico della propria banca. Le banche favoriscono statisticamente i propri clienti.

I parametri di riferimento dei fornitori di servizi di gestione degli storni di addebito suggeriscono che i commercianti vincono meno del 20% delle transazioni contestate, una cifra che varia a seconda del processore e del verticale ma è costantemente citata in tutto il settore. Per i commercianti transfrontalieri, questo numero è ancora più basso.

I tre tipi di frode di chargeback che colpiscono le imprese indiane

- Frode amichevole è il più comune e il più difficile da combattere. L'acquirente ha ricevuto esattamente ciò per cui ha pagato. Contestano comunque l'addebito, a volte perché hanno dimenticato l'acquisto, a volte perché vogliono sia il prodotto che il rimborso. Secondo le stime del settore, ampiamente citate nelle ricerche sui pagamenti, le frodi amichevoli rappresentano circa il 75% di tutti gli storni di addebito a livello globale, anche se le metodologie variano a seconda della fonte.

- Frodi d'identità è il secondo tipo. Qualcuno ha utilizzato una carta rubata per pagarti. Il vero titolare della carta contesta la transazione nel momento in cui la nota. Perdi il pagamento e i beni o i servizi consegnati, senza alcun ricorso contro il truffatore.

- Abuso di "Articolo non conforme alla descrizione" è il terzo. L'acquirente accetta il prodotto o il servizio, lo utilizza, quindi avvia una controversia sostenendo che non corrisponde alla descrizione. Per i servizi digitali (creazione di software, lavoro di progettazione, consulenza) questo è estremamente difficile da confutare perché è coinvolto un giudizio soggettivo.

Il costo reale:oltre il rimborso

Lo storno del pagamento è solo il primo colpo. Ogni storno di addebito comporta anche una commissione per l'elaborazione della controversia. Stripe prevede una commissione per le controversie di 15 dollari nella maggior parte delle regioni. PayPal addebita tra $ 20 e $ 30, a seconda del tipo di conto. Alcuni processori addebitano fino a $ 100 per i commercianti ad alto rischio. Queste cifre sono indicative:gli importi esatti variano in base al paese, al processore e ai termini dell'account e sono soggetti a modifiche. Tale commissione non è rimborsabile, anche se vinci la controversia.

Il secondo costo è il rapporto di chargeback. Visa e Mastercard calcolano questo valore come transazioni contestate divise per le transazioni mensili totali. Supera la soglia dell'1% (il programma di monitoraggio delle controversie di Visa fa riferimento a soglie attorno a questo livello, con Mastercard che opera intervalli simili) e il tuo processore ti inserisce in un programma di monitoraggio. Violazioni ripetute rischiano la chiusura del conto, anche se l'applicazione esatta varia a seconda del sistema, della regione e dell'acquirente. Ottenere un nuovo account commerciante dopo la risoluzione è difficile e costoso.

Il terzo costo è il tempo. Costruire una confutazione di chargeback richiede ore di lavoro di documentazione. Per una controversia da 50.000 ₹, molti commercianti calcolano che lo sforzo di confutazione non vale la probabilità di recupero.

I parametri di riferimento per la gestione delle frodi, comprese le stime di Kount (ora parte di Equifax), suggeriscono che ogni ₹ di perdita diretta per frode può costare tra ₹ 2,5 e ₹ 3,6 se si considerano le spese generali operative, le commissioni e il tempo, sebbene il rapporto esatto vari in base alle dimensioni dell'azienda e al verticale. Questo rapporto peggiora quanto più piccola è la tua attività. Le perdite di chargeback aumentano rapidamente quando stai già assorbendo commissioni nascoste, intaccando i tuoi pagamenti internazionali su ogni transazione.

Un quadro di prevenzione in 7 fasi per gli esportatori indiani

La prevenzione è molto più economica della risoluzione delle controversie. Questi passaggi si applicano a qualsiasi azienda indiana che accetta pagamenti internazionali con carta.

- Passaggio 1:utilizza un contratto firmato prima dell'inizio del lavoro. Un accordo PDF firmato da entrambe le parti, con i termini di pagamento e l'ambito di consegna esplicitamente dichiarati, è il documento di prova principale in caso di controversia. Nessun contratto significa nessuna traccia cartacea.

- Passaggio 2:fattura in tappe, non in anticipo. Per progetti superiori a ₹ 1 lakh, suddividi il progetto in due o tre pagamenti cardine. Un cliente che ha pagato più volte e ha accettato ogni consegna ha una posizione contestata molto più debole.

- Passaggio 3:documenta formalmente ogni consegna. Invia un'e-mail di conferma della consegna per ogni traguardo. Indicare la data, cosa è stato consegnato e richiedere una conferma scritta. Conserva questa catena di email come record.

- Passaggio 4:ottieni l'approvazione scritta di ogni risultato finale. Un WhatsApp "sembra buono" non è sufficiente. Hai bisogno di un'e-mail o di un documento datato che approvi esplicitamente il lavoro. Tale approvazione è la prova più forte in una controversia "non come descritto".

- Passaggio 5:conserva i registri di utilizzo dei prodotti digitali. Se fornisci software, una piattaforma o un servizio digitale, conserva i registri di accesso che mostrano quando il cliente ha effettuato l'accesso, cosa ha utilizzato e per quanto tempo. La prova dell'uso attivo contraddice direttamente l'affermazione di "servizio non ricevuto".

- Passaggio 6: Valuta di evitare le carte di credito per transazioni superiori a ₹ 1,7 lakh (~ $ 2.000). Il rapporto rischio-rendimento per l’accettazione delle carte di credito aumenta notevolmente con valori di transazione più elevati, sebbene alcune aziende B2B mature lo gestiscano con controlli aggiuntivi, come l’autenticazione 3DS e la sottoscrizione. Per la maggior parte degli esportatori indiani senza questi sistemi in atto, l’esposizione non vale la pena. Per lavori B2B di alto valore, proponi bonifico bancario o bonifico bancario diretto in fase di contratto.

- Passaggio 7:utilizza descrittori di fatturazione chiari. Molti storni di addebito vengono attivati perché il titolare della carta non riconosce l'addebito sul proprio estratto conto. Assicurati che il descrittore di fatturazione, ovvero il nome che appare sull'estratto conto, corrisponda esattamente al nome della tua attività.

Cosa fare in caso di storno di addebito

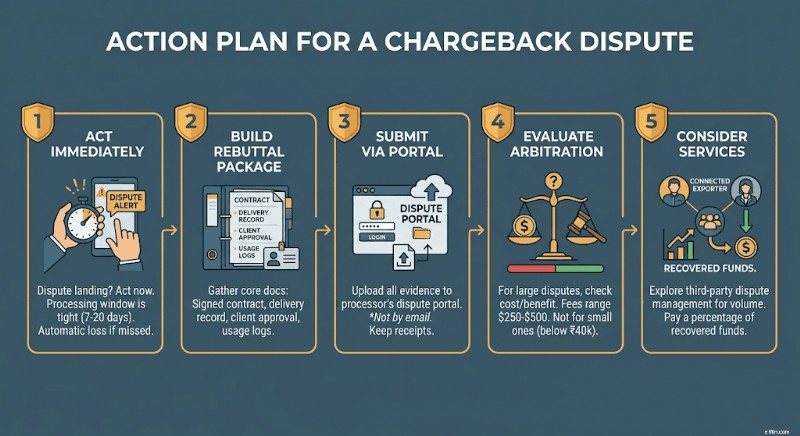

Se una controversia riguarda il tuo account, agisci immediatamente. La maggior parte dei processori ti concede dai sette ai venti giorni per rispondere. Mancare la finestra significa una perdita automatica.

Costruisci il tuo pacchetto di contestazioni attorno a quattro documenti:il contratto o l'accordo firmato, il record di conferma di consegna, l'approvazione o la firma scritta del cliente ed eventuali registri di utilizzo o accesso in tuo possesso. Se la categoria della controversia è "transazione non autorizzata", aggiungi i record di verifica dell'identità dall'onboarding.

Invia tramite il portale delle controversie del tuo responsabile del trattamento, non tramite e-mail. Conserva le ricevute di conferma di tutto ciò che invii e i timestamp esatti.

Se il tuo processore offre un'escalation arbitrale, valuta l'importo in gioco prima di procedere. Le spese di arbitrato variano generalmente da $ 250 a $ 500 per caso. Per le controversie inferiori a 40.000 ₹, gli aspetti economici raramente giocano a tuo favore.

Un'opzione pratica:servizi di gestione delle controversie come Chargebacks911 o Midigator gestiscono il processo di confutazione per tuo conto per una percentuale dei fondi recuperati. Per le aziende indiane con volumi ricorrenti di carte internazionali, il costo può valerne la pena.

Il percorso più sicuro per transazioni B2B di grandi dimensioni

I bonifici bancari e i pagamenti su conti multivaluta non sono soggetti alle regole di riaddebito della rete delle carte. Una volta che un bonifico SWIFT o una banca locale viene accreditato, non esiste alcun meccanismo di controversia a disposizione dell'acquirente attraverso la rete bancaria. La transazione è definitiva. Scegliere il metodo di pagamento corretto è solo una parte del problema:comprendere l'intero quadro di conformità dei pagamenti transfrontalieri per gli esportatori indiani è altrettanto importante.

Per gli esportatori indiani che fatturano a clienti B2B internazionali (agenzie, aziende di software, produttori e consulenti) proporre il bonifico bancario come metodo di pagamento predefinito per le fatture superiori a $ 1.000 elimina completamente il rischio di storno di addebito.

Un conto multivaluta denominato in USD, GBP o EUR ti consente inoltre di ricevere pagamenti esteri come un'azienda locale in quei mercati, senza passare attraverso le banche corrispondenti. Ciò significa meno commissioni di intermediazione, pagamenti più rapidi e nessuna esposizione alle reti di carte di credito.

Il dialogo con i clienti è semplice:posiziona il bonifico bancario come metodo di pagamento B2B standard. La maggior parte delle aziende internazionali lo preferisce. È più veloce da riconciliare, crea una traccia di controllo pulita ed evita le commissioni di elaborazione delle carte.

Esonero di responsabilità: Le informazioni fornite in questo blog sono solo a scopo informativo generale e non costituiscono consulenza finanziaria o legale. Winvesta non rilascia dichiarazioni o garanzie circa l'accuratezza o l'idoneità dei contenuti e consiglia di consultare un professionista prima di prendere qualsiasi decisione finanziaria.

Ricevi pagamenti a livello globale. Conservane di più.

Nessun margine FX. Nessuna GST. Fondi in 1 giorno.

Hai consegnato il progetto. Il cliente lo ha utilizzato. Tre mesi dopo, hanno avviato una controversia sulla carta di credito sostenendo che "servizio non ricevuto". Il processore di pagamento si è schierato immediatamente con loro. Hai perso ₹ 4,17 lakh. Il tuo account Stripe è stato contrassegnato per la revisione. E il cliente ha tenuto tutto.

Questa non è una storia rara. Succede ogni giorno ai freelance indiani, ai fondatori di SaaS e alle aziende di esportazione e la maggior parte di loro non se lo aspetta.

Che cos'è in realtà uno storno di addebito

Un chargeback non è un rimborso. Si tratta di uno storno forzato del pagamento avviato dalla banca del titolare della carta direttamente con il circuito della carta (Visa, Mastercard o Amex), ignorandoti completamente.

Ecco come funziona in pratica. Un acquirente contatta la propria banca e segnala un problema con una transazione. La banca storna immediatamente l'addebito ed emette un credito provvisorio a favore dell'acquirente. Il sistema di pagamento addebita quindi l'intero importo sul tuo conto, più una commissione per l'elaborazione della controversia. Hai quindi un breve periodo di tempo, in genere da sette a venti giorni, per presentare prove che dimostrino la legittimità della transazione.

La posizione predefinita in tutte le principali reti di carte è la protezione dell'acquirente. Si presume che tu abbia torto finché non dimostri il contrario. Per i commercianti indiani che trattano con titolari di carte statunitensi o europei, l'onere della prova è estremamente difficile da soddisfare.

Perché gli esportatori indiani sono particolarmente esposti

La distanza geografica è il primo problema. La risoluzione delle controversie avviene sotto la giurisdizione del paese del titolare della carta. Le leggi statunitensi e europee sulla protezione dei consumatori sono tra le più forti al mondo e le reti di carte hanno costruito i propri quadri di riferimento per le controversie in modo corrispondente. I commercianti indiani non hanno alcun punto d'appoggio legale in questi quadri.

La presentazione delle prove è il secondo problema. Le reti di carte richiedono documentazione in formati specifici entro scadenze ravvicinate. Se il tuo contratto è in PDF, la conferma di consegna si trova nei thread di posta elettronica su due piattaforme e la tua approvazione è un messaggio WhatsApp:tale prova potrebbe non soddisfare lo standard di invio.

Il terzo problema è strutturale. Sei un piccolo commerciante in una giurisdizione straniera. Il titolare della carta è un consumatore domestico della propria banca. Le banche favoriscono statisticamente i propri clienti.

I parametri di riferimento dei fornitori di servizi di gestione degli storni di addebito suggeriscono che i commercianti vincono meno del 20% delle transazioni contestate, una cifra che varia a seconda del processore e del verticale ma è costantemente citata in tutto il settore. Per i commercianti transfrontalieri, questo numero è ancora più basso.

I tre tipi di frode di chargeback che colpiscono le imprese indiane

- Frode amichevole è il più comune e il più difficile da combattere. L'acquirente ha ricevuto esattamente ciò per cui ha pagato. Contestano comunque l'addebito, a volte perché hanno dimenticato l'acquisto, a volte perché vogliono sia il prodotto che il rimborso. Secondo le stime del settore, ampiamente citate nelle ricerche sui pagamenti, le frodi amichevoli rappresentano circa il 75% di tutti gli storni di addebito a livello globale, anche se le metodologie variano a seconda della fonte.

- Frodi d'identità è il secondo tipo. Qualcuno ha utilizzato una carta rubata per pagarti. Il vero titolare della carta contesta la transazione nel momento in cui la nota. Perdi il pagamento e i beni o i servizi consegnati, senza alcun ricorso contro il truffatore.

- Abuso di "Articolo non conforme alla descrizione" è il terzo. L'acquirente accetta il prodotto o il servizio, lo utilizza, quindi avvia una controversia sostenendo che non corrisponde alla descrizione. Per i servizi digitali (creazione di software, lavoro di progettazione, consulenza) questo è estremamente difficile da confutare perché è coinvolto un giudizio soggettivo.

Il costo reale:oltre il rimborso

Lo storno del pagamento è solo il primo colpo. Ogni storno di addebito comporta anche una commissione per l'elaborazione della controversia. Stripe prevede una commissione per le controversie di 15 dollari nella maggior parte delle regioni. PayPal addebita tra $ 20 e $ 30, a seconda del tipo di conto. Alcuni processori addebitano fino a $ 100 per i commercianti ad alto rischio. Queste cifre sono indicative:gli importi esatti variano in base al paese, al processore e ai termini dell'account e sono soggetti a modifiche. Tale commissione non è rimborsabile, anche se vinci la controversia.

Il secondo costo è il rapporto di chargeback. Visa e Mastercard calcolano questo valore come transazioni contestate divise per le transazioni mensili totali. Supera la soglia dell'1% (il programma di monitoraggio delle controversie di Visa fa riferimento a soglie attorno a questo livello, con Mastercard che opera intervalli simili) e il tuo processore ti inserisce in un programma di monitoraggio. Violazioni ripetute rischiano la chiusura del conto, anche se l'applicazione esatta varia a seconda del sistema, della regione e dell'acquirente. Ottenere un nuovo account commerciante dopo la risoluzione è difficile e costoso.

Il terzo costo è il tempo. Costruire una confutazione di chargeback richiede ore di lavoro di documentazione. Per una controversia da 50.000 ₹, molti commercianti calcolano che lo sforzo di confutazione non vale la probabilità di recupero.

I parametri di riferimento per la gestione delle frodi, comprese le stime di Kount (ora parte di Equifax), suggeriscono che ogni ₹ di perdita diretta per frode può costare tra ₹ 2,5 e ₹ 3,6 se si considerano le spese generali operative, le commissioni e il tempo, sebbene il rapporto esatto vari in base alle dimensioni dell'azienda e al verticale. Questo rapporto peggiora quanto più piccola è la tua attività. Le perdite di chargeback aumentano rapidamente quando stai già assorbendo commissioni nascoste, intaccando i tuoi pagamenti internazionali su ogni transazione.

Un quadro di prevenzione in 7 fasi per gli esportatori indiani

La prevenzione è molto più economica della risoluzione delle controversie. Questi passaggi si applicano a qualsiasi azienda indiana che accetta pagamenti internazionali con carta.

- Passaggio 1:utilizza un contratto firmato prima dell'inizio del lavoro. Un accordo PDF firmato da entrambe le parti, con i termini di pagamento e l'ambito di consegna esplicitamente dichiarati, è il documento di prova principale in caso di controversia. Nessun contratto significa nessuna traccia cartacea.

- Passaggio 2:fattura in tappe, non in anticipo. Per progetti superiori a ₹ 1 lakh, suddividi il progetto in due o tre pagamenti cardine. Un cliente che ha pagato più volte e ha accettato ogni consegna ha una posizione contestata molto più debole.

- Passaggio 3:documenta formalmente ogni consegna. Invia un'e-mail di conferma della consegna per ogni traguardo. Indicare la data, cosa è stato consegnato e richiedere una conferma scritta. Conserva questa catena di email come record.

- Passaggio 4:ottieni l'approvazione scritta di ogni risultato finale. Un WhatsApp "sembra buono" non è sufficiente. Hai bisogno di un'e-mail o di un documento datato che approvi esplicitamente il lavoro. Tale approvazione è la prova più forte in una controversia "non come descritto".

- Passaggio 5:conserva i registri di utilizzo dei prodotti digitali. Se fornisci software, una piattaforma o un servizio digitale, conserva i registri di accesso che mostrano quando il cliente ha effettuato l'accesso, cosa ha utilizzato e per quanto tempo. La prova dell'uso attivo contraddice direttamente l'affermazione di "servizio non ricevuto".

- Passaggio 6: Valuta di evitare le carte di credito per transazioni superiori a ₹ 1,7 lakh (~ $ 2.000). Il rapporto rischio-rendimento per l’accettazione delle carte di credito aumenta notevolmente con valori di transazione più elevati, sebbene alcune aziende B2B mature lo gestiscano con controlli aggiuntivi, come l’autenticazione 3DS e la sottoscrizione. Per la maggior parte degli esportatori indiani senza questi sistemi in atto, l’esposizione non vale la pena. Per lavori B2B di alto valore, proponi bonifico bancario o bonifico bancario diretto in fase di contratto.

- Passaggio 7:utilizza descrittori di fatturazione chiari. Molti storni di addebito vengono attivati perché il titolare della carta non riconosce l'addebito sul proprio estratto conto. Assicurati che il descrittore di fatturazione, ovvero il nome che appare sull'estratto conto, corrisponda esattamente al nome della tua attività.

Cosa fare in caso di storno di addebito

Se una controversia riguarda il tuo account, agisci immediatamente. La maggior parte dei processori ti concede dai sette ai venti giorni per rispondere. Mancare la finestra significa una perdita automatica.

Costruisci il tuo pacchetto di contestazioni attorno a quattro documenti:il contratto o l'accordo firmato, il record di conferma di consegna, l'approvazione o la firma scritta del cliente ed eventuali registri di utilizzo o accesso in tuo possesso. Se la categoria della controversia è "transazione non autorizzata", aggiungi i record di verifica dell'identità dall'onboarding.

Invia tramite il portale delle controversie del tuo responsabile del trattamento, non tramite e-mail. Conserva le ricevute di conferma di tutto ciò che invii e i timestamp esatti.

Se il tuo processore offre un'escalation arbitrale, valuta l'importo in gioco prima di procedere. Le spese di arbitrato variano generalmente da $ 250 a $ 500 per caso. Per le controversie inferiori a 40.000 ₹, gli aspetti economici raramente giocano a tuo favore.

Un'opzione pratica:servizi di gestione delle controversie come Chargebacks911 o Midigator gestiscono il processo di confutazione per tuo conto per una percentuale dei fondi recuperati. Per le aziende indiane con volumi ricorrenti di carte internazionali, il costo può valerne la pena.

Il percorso più sicuro per transazioni B2B di grandi dimensioni

I bonifici bancari e i pagamenti su conti multivaluta non sono soggetti alle regole di riaddebito della rete delle carte. Una volta che un bonifico SWIFT o una banca locale viene accreditato, non esiste alcun meccanismo di controversia a disposizione dell'acquirente attraverso la rete bancaria. La transazione è definitiva. Scegliere il metodo di pagamento corretto è solo una parte del problema:comprendere l'intero quadro di conformità dei pagamenti transfrontalieri per gli esportatori indiani è altrettanto importante.

Per gli esportatori indiani che fatturano a clienti B2B internazionali (agenzie, aziende di software, produttori e consulenti) proporre il bonifico bancario come metodo di pagamento predefinito per le fatture superiori a $ 1.000 elimina completamente il rischio di storno di addebito.

Un conto multivaluta denominato in USD, GBP o EUR ti consente inoltre di ricevere pagamenti esteri come un'azienda locale in quei mercati, senza passare attraverso le banche corrispondenti. Ciò significa meno commissioni di intermediazione, pagamenti più rapidi e nessuna esposizione alle reti di carte di credito.

Il dialogo con i clienti è semplice:posiziona il bonifico bancario come metodo di pagamento B2B standard. La maggior parte delle aziende internazionali lo preferisce. È più veloce da riconciliare, crea una traccia di controllo pulita ed evita le commissioni di elaborazione delle carte.

Esonero di responsabilità: Le informazioni fornite in questo blog sono solo a scopo informativo generale e non costituiscono consulenza finanziaria o legale. Winvesta non rilascia dichiarazioni o garanzie circa l'accuratezza o l'idoneità dei contenuti e consiglia di consultare un professionista prima di prendere qualsiasi decisione finanziaria.

Ricevi pagamenti a livello globale. Conservane di più.

Nessun margine FX. Nessuna GST. Fondi in 1 giorno.

-

Cos'è il budget negoziato?

Il budget negoziato è un processo di budgeting che combina sia il budget top-down che il budget bottom-up. Il processo di budgeting negoziato non impone il processo di preparazione del budget su un un

-

Che cos'è una disposizione?

Una disposizione si riferisce alla cessione di beni o titoli mediante cessione, saldi, o un altro metodo di trasferimento. È semplicemente il trasferimento della proprietà di un bene, dove il bene vie

Articoli in Evidenza

- Che cos'è il trading di quotazioni di volatilità?

- I migliori robo-advisor nell'ottobre 2021

- La guida completa ai titoli e agli ETF Green Energy

- Conti di intermediazione:una semplice spiegazione di come funzionano

- Panoramica delle operazioni Cash and Carry

- Che cos'è un Exchange Traded Note (ETN)?

- Rendimenti ponderati in base al tempo e rendimenti ponderati in denaro

- Che cos'è un indicatore di mercato?

- Che cos'è un sistema di trading alternativo?

- Cos'è il settore sanitario?

-

Strategie di risparmio intelligenti:evitare trappole di tempi e costi

Strategie di risparmio intelligenti:evitare trappole di tempi e costi (Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.) Ri...

-

Quanto tempo ci vuole per rifinanziare una casa (+ 5 modi per accelerare il processo)

Quanto tempo ci vuole per rifinanziare una casa (+ 5 modi per accelerare il processo) Siamo tutti alla ricerca di modi per ridurre le spese, in particolare le spese fisse che ci bloccano in una fattura contrattata mese dopo mese. Un modo comune per risparmiare il budget è ridurre le sp...