I 7 migliori fondi pensionistici Fidelity per gli investimenti IRA

Fidelity è uno dei nomi più onnipresenti nella pianificazione pensionistica. Mentre scrivo, Fidelity vanta oltre 52 milioni di conti dedicati al risparmio previdenziale, inclusi piani aziendali come 401(k)s e 403(b)s e offerte personali come conti pensionistici individuali (IRA).

Ma molti altri milioni stanno costruendo un gruzzolo con Fidelity in un modo diverso:possedendo fondi pensione Fidelity.

Sia che tu investi tramite Fidelity o un altro importante fornitore di servizi di intermediazione, è probabile che tu abbia accesso a centinaia di fondi Fidelity. Se è così, potresti voler dare un’occhiata più da vicino ad alcune di queste offerte. Questo perché Fidelity vanta una lunga storia di gestione di fondi stellare e di creazione di fondi indicizzati tattici, rendendoli un pilastro per gli investitori che si preparano per i loro anni post-carriera.

Esploriamo alcuni dei migliori fondi pensione Fidelity che puoi detenere all'interno di un IRA. La maggior parte dei fondi qui elencati sono stati scelti per la loro inefficienza fiscale, qualcosa che puoi contrastare efficacemente tenendoli in un IRA o in un altro conto fiscalmente vantaggioso. In effetti, questi fondi hanno senso non solo per gli IRA, ma anche per gli HSA e (quando disponibili) 401(k)s.

Disclaimer:questo articolo non costituisce una consulenza di investimento personalizzata. Singoli titoli, fondi e/o altri investimenti vengono visualizzati per la tua considerazione e non come raccomandazioni di investimento personalizzate. Agisci a tua discrezione.

Cosa dovresti cercare quando valuti un fondo pensione?

Stai investendo i tuoi risparmi previdenziali in un'IRA? Se è così, tieni a mente alcune cose mentre valuti i fondi da aggiungere:

- I costi vengono prima di tutto. Ogni dollaro speso per le commissioni è un dollaro che non ha l'opportunità di crescere e accumularsi nel tempo. Quindise tutto il resto è uguale , minore è il costo, meglio è. Quindise tutto il resto è uguale , minore è il costo, meglio è. Tuttavia, a volte, un fondo giustifica le sue commissioni più elevate. Nessun problema in questo reparto:le commissioni addebitate dai migliori fondi pensione Fidelity in genere si siedono vicino o in fondo alla loro categoria.

- Anche il reddito conta. Probabilmente desideri che il tuo portafoglio pensionistico produca almeno un reddito regolare, sotto forma sia di interessi obbligazionari che di reddito da dividendi . I prezzi delle azioni possono soffrire durante brutte correzioni e mercati ribassisti, ma i fondi generatori di reddito possono aiutarti a coprire le tue spese di soggiorno senza costringerti a vendere in un momento inopportuno. Quanto reddito il tuo account dovrebbe produrre dipende dalle tue circostanze. Ad esempio, gli investitori più anziani tendono a preoccuparsi maggiormente del reddito, mentre gli investitori più giovani si concentrano maggiormente sulla crescita.

- Non dimenticare le tasse. I conti di intermediazione tassabili standard sono più adatti per trarre vantaggio da alcuni investimenti fiscalmente vantaggiosi, come le obbligazioni municipali, che sono esenti dalle tasse federali, nonché dai prelievi statali e locali se si vive nel luogo in cui è stata emessa l'obbligazione. Tuttavia, poiché gli investimenti crescono esenti da conseguenze fiscali all'interno degli HSA, questi e altri conti fiscalmente vantaggiosi sono molto più adatti a detenere i tradizionali fondi obbligazionari (che eliminano il reddito da interessi completamente imponibile) e fondi azionari gestiti attivamente (che distribuiscono plusvalenze generate dalla negoziazione all'interno del fondo, ovvero il "fatturato").

- La diversificazione è importante (in più di un modo). Un portafoglio "diversificato" deterrà in genere più asset, come azioni, obbligazioni e investimenti alternativi come le azioni immobiliari o i fondi di materie prime. Ma è possibile diversificare anche all’interno degli asset, sia che si tratti di detenere, ad esempio, azioni di diversi paesi o azioni di diversi settori di mercato. I fondi di investimento, che possono possedere un numero qualsiasi di azioni, obbligazioni o altre partecipazioni contemporaneamente, possono aiutarti a raggiungere tale diversificazione. Ma ogni fondo ha anche il proprio livello di diversificazione intrinseca. Alcuni fondi detengono dozzine di azioni mentre altri ne detengono migliaia. Alcuni fondi investono pesantemente nei titoli azionari più grandi, mentre altri distribuiscono il proprio patrimonio in modo più uniforme. Pertanto, considera sempre quanto è effettivamente diversificato un fondo e se tale livello di diversificazione soddisfa le tue esigenze.

Correlato:9 migliori fondi indicizzati Fidelity da acquistare per il 2026

Quali tipi di fondi sono disponibili negli IRA?

DepositPhotos

DepositPhotos La più grande distinzione tra i tradizionali conti di intermediazione imponibili e gli IRA è il loro trattamento fiscale. Il primo deve affrontare conseguenze fiscali per eventi quali la vendita di asset e la distribuzione di dividendi; quest'ultimo può crescere nel tempo senza conseguenze fiscali anno dopo anno.

Ma per il resto, dal punto di vista dell’esperienza dell’utente, sono quasi indistinguibili. Gli IRA di solito sono autogestiti ed estremamente flessibili e ti consentono di possedere come minimo azioni, ETF e fondi comuni di investimento e spesso altri investimenti come obbligazioni individuali, opzioni e altro ancora.

Ci si potrebbe chiedere:"Se puoi possedere ETF, perché dovresti preoccuparti dei fondi comuni di investimento?"

Domanda giusta. Gli ETF sono più economico, in media; coprono una gamma più ampia di strategie di investimento; e il costo per iniziare è pari al prezzo di un'azione (o molto meno se disponi di un fornitore di account con azioni frazionarie ).

Tuttavia, i fondi comuni di investimento Fidelity sono una creatura diversa. Coprono una vasta gamma di strategie. Spesso vantano commissioni basse, inferiori a quelle di molti dei loro concorrenti in fondi comuni di investimento e persino competitive con gli ETF. E Fidelity non prevede un investimento iniziale minimo per molti dei suoi fondi, consentendoti di acquistare il minimo consentito dal tuo broker (spesso solo $ 1).

E nello specifico per quanto riguarda gli IRA, molti dei fondi comuni di investimento di Fidelity sono gestiti attivamente, che come ho detto sopra sono detenuti in modo più efficiente all'interno di un conto pensionistico individuale.

Che cos'è un fondo comune?

DepositaPhotosUn fondo comune è una società di investimento che raccoglie il denaro di molti investitori per acquistare azioni, obbligazioni o altri titoli. Gli investitori ottengono i vantaggi di una gestione professionale e di alcune economie di scala. Un pool di potenzialmente milioni o addirittura miliardi di dollari è abbastanza grande da diversificare e potrebbe avere accesso a investimenti che sarebbe poco pratico possedere per un singolo investitore.

Ecco un esempio:un investitore che volesse imitare l’indice S&P 500 (un indice composto da 500 grandi società quotate negli Stati Uniti) avrebbe generalmente difficoltà ad acquistare e gestire un portafoglio di 500 azioni individuali, soprattutto nelle proporzioni esatte dell’indice S&P 500. Un altro esempio:un investitore che desidera un portafoglio obbligazionario diversificato potrebbe avere difficoltà a costruirne uno quando le singole emissioni obbligazionarie possono avere dimensioni minime di acquisto di migliaia (o decine di migliaia!) di dollari.

I fondi azionari o obbligazionari saranno generalmente una soluzione molto più pratica.

Per investire in un fondo comune, dovrai aprire un conto con lo sponsor del fondo o aprire un conto di intermediazione con un broker che ha un accordo di vendita in essere con lo sponsor del fondo. Come regola generale, i fondi comuni di investimento più grandi e popolari saranno disponibili presso la maggior parte dei broker, quindi se apri un conto di investimento tradizionale (come un IRA o un brokeraggio), avrai accesso alla maggior parte dei fondi comuni di investimento in cui vorresti investire.

Perché fedeltà?

DepositaPhotosFidelity è stata una forza nel settore dei fondi di investimento sin dal lancio del suo Fidelity Puritan Fund (FPURX) nel 1947.

Oggi, questa importante società di fondi comuni di investimento ha più di 17 trilioni di dollari di asset in amministrazione grazie ai numerosi successi ottenuti negli anni successivi. Ciò include gestori di fondi di punta come Peter Lynch, gestore di lunga data del Fidelity Magellan Fund (FMAGX), che ha registrato una media incredibile del 29,2% all'anno tra il 1977 e il 1990.

Tuttavia, mentre Fidelity ha costruito il suo nome inizialmente su fondi gestiti attivamente, negli ultimi tre decenni l'azienda ha creato i suoi fondi indicizzati a basso costo e persino a costo zero come parte del movimento volto a ridurre i rapporti di spesa e i costi di transazione per i singoli investitori.

Il risultato finale è una gamma di fondi in grado di soddisfare praticamente ogni esigenza e generalmente competitiva in termini di prezzo.

Correlato:I migliori fondi pensionistici Fidelity per un piano 401(k)

Questi fondi pensione Fidelity sono ordinati in base al Morningstar Portfolio Risk Score per il periodo finale di 10 anni. Ecco i livelli di rischio rappresentati da ciascun intervallo di punteggio:

- 0-23: Conservatore

- 24-47: Moderato

- 48-78: Aggressivo

- 79-99: Molto aggressivo

- Più di 100: Estremo

È importante sottolineare che questi punteggi rappresentano un indicatore generale del rischio rispetto a tutti gli altri investimenti. Ad esempio, un fondo obbligazionario con un punteggio pari a 20 potrebbe essere considerato una strategia conservativa nel complesso, ma potrebbe allo stesso tempo essere più rischioso rispetto a numerosi altri fondi obbligazionari.

Infine, nessuno di questi fondi prevede un investimento minimo. Puoi iniziare con il minimo consentito dal tuo fornitore IRA.

Detto questo, esploriamo alcuni dei migliori fondi pensione di Fidelity per gli IRA. La maggior parte di questi fondi può essere utilizzata per costruire il core del tuo portafoglio, anche se alcuni possono essere più utili come posizioni satellite per incrementare i rendimenti o ridurre il rischio.

1. Fondo Fidelity Conservative Income Bond

Deposita foto- Stile: Legame ultracorto

- Risorse in gestione: $ 7,0 miliardi

- Rendimento SEC: 3,7%*

- Rapporto di spesa: 0,25%** o $ 2,50 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 2 (conservatore)

Le obbligazioni e i fondi obbligazionari rappresentano una partecipazione fondamentale di quasi tutti i portafogli. Ma dovresti essere selettivo su quali account utilizzare per conservarli.

Questo perché le obbligazioni sono anche tra le classi di attività più inefficienti dal punto di vista fiscale al mondo perché la maggior parte dei loro rendimenti proverrà generalmente dagli interessi pagati e il reddito da interessi è tassato come reddito ordinario. Ad esempio:se rientri nella fascia fiscale del 37% e detieni un fondo obbligazionario in un conto imponibile, perderai ogni anno il 37% dei tuoi interessi obbligazionari in tasse. Ma non ne affronterai nessuno conseguenze fiscali per la riscossione di tale reddito all'interno di conti 401(k), IRA, HSA o altri conti fiscalmente vantaggiosi.

Inizierò con il Fidelity Conservative Income Bond Fund (FCNVX) —un fondo obbligazionario concepito al massimo per la sicurezza, ma un fondo che offre anche un ammontare di reddito competitivo dato ciò che detiene.

Il team di gestione di FCNVX detiene circa 320 obbligazioni in diverse categorie. Il debito societario investment grade rappresenta la copertura principale, rappresentando il 55% degli asset, ma anche i titoli del Tesoro statunitensi (19%) e i titoli garantiti da attività (16%) godono di allocazioni a due cifre. La qualità del credito è eccezionalmente elevata:la maggior parte delle obbligazioni che detiene sono considerate investment grade, anche se circa il 10% non ha un rating (il che non indica nulla sulla loro qualità creditizia; significa semplicemente che non hanno ricevuto un punteggio dalle principali agenzie di rating del credito).

Un parametro fondamentale da considerare quando si considerano le obbligazioni è la durata, che misura la sensibilità del fondo alle variazioni dei tassi di interesse. Il calcolo vero e proprio è complesso; un modo semplice per pensarci è che un’obbligazione con una durata di due anni vedrebbe il suo prezzo aumentare del 2% se i tassi di interesse di mercato scendessero di 1 punto percentuale, o scendere del 2% se i tassi di mercato aumentassero di 1 punto. La conclusione più importante è che, a parità di altre condizioni, quanto più lungo è il periodo di scadenza di un'obbligazione, tanto maggiore è la sua durata e, quindi, maggiore è il rischio di tasso di interesse.

FCNVX ha una scadenza media ponderata bassa di soli 0,5 anni, che si riflette in una durata microscopica di soli 0,3 anni. Ciò significa che le fluttuazioni dei tassi di interesse avranno un impatto minimo sulla performance del fondo.

* Il rendimento SEC riflette gli interessi maturati nell'ultimo periodo di 30 giorni. Questa è una misura standard per i fondi che detengono obbligazioni e azioni privilegiate.

** La percentuale di spesa lorda dello 0,30% viene ridotta con una rinuncia alla commissione di 5 punti base.

Vuoi saperne di più su FCNVX? Dai un'occhiata al sito del fornitore Fidelity.

Fare i giovani e gli investiti la tua fonte di notizie preferita su Google

Basta fare clic qui e seleziona la casella ✓ per Giovani e investiti . Una volta effettuato questo aggiornamento, vedrai Young and the Invested compaiono più spesso nel feed "Prima pagina" di Google, nonché in una sezione dedicata "Dalle tue fonti" nella pagina dei risultati di ricerca di Google.

2. Fondo Fidelity Total Bond

Deposita foto- Stile: Obbligazione principale a medio termine

- Risorse in gestione: 42,2 miliardi di dollari

- Rendimento SEC: 4,3%

- Rapporto di spesa: 0,45%, ovvero $ 4,50 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 15 (conservatore)

Per un'opzione più diversificata che copra una fascia più ampia del mercato obbligazionario, prendi in considerazione Fidelity Total Bond Fund (FTBFX) .

Il team di gestione di FTBFX alloca il proprio patrimonio in 6.630 partecipazioni che rappresentano un'ampia varietà di obbligazioni e altri debiti generatori di reddito. Attualmente investe la percentuale maggiore dei suoi asset (oltre il 40%) in titoli di stato statunitensi, un altro 26% in società e circa il 14% in titoli garantiti da ipoteca pass-through (MBS). Il resto è distribuito tra ABS, MBS commerciali (CMBS), obbligazioni ipotecarie collateralizzate (CMO), debito sovrano estero e altro ancora.

Mentre FTBFX tende a gravitare verso il debito investment grade, il fondo può investire fino al 20% degli asset in obbligazioni con rating inferiore a investment grade, che offrono potenzialmente rendimenti più elevati in cambio dell’accettazione di un rischio leggermente più elevato. (Le obbligazioni sub-investment grade sono anche chiamate titoli di debito ad alto rendimento o obbligazioni spazzatura.) Al momento, il management utilizza solo circa la metà (10%) della sua quota consentita per il debito ad alto rendimento.

La qualità del credito, sebbene buona, non è così elevata come quella di FCNVX. Anche le obbligazioni hanno una durata molto più lunga, con una scadenza media ponderata di 8 anni. Ciò si manifesta in una durata molto più elevata di 6 anni, il che significa che un aumento di 1 punto percentuale dei tassi di interesse di mercato comporterebbe un calo del 6% a breve termine delle azioni FTBFX e viceversa.

In altre parole:Fidelity Total Bond Fund è ancora un fondo conservativo nel complesso, ma è più aggressivo di un fondo obbligazionario ultracorto come Fidelity Conservative Income Bond.

Vuoi saperne di più su FTBFX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:I 16 migliori ETF da acquistare per un 2026 prospero

3. Fondo di reddito immobiliare Fidelity

Deposita foto- Stile: Settore (Immobiliare)

- Risorse in gestione: 5,7 miliardi di dollari

- Rendimento SEC: 4,7%

- Rapporto di spesa: 0,66%, ovvero $ 6,60 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 34 (moderato)

Il settore immobiliare è in grado di fornire sia un reddito regolare che un apprezzamento nel tempo, motivo per cui è stata una classe di attività preferita sin dagli albori della civiltà umana.

Il modo più accessibile per gli investitori regolari di possedere beni immobili è attraverso i fondi comuni di investimento immobiliare (REIT ):un'azienda appositamente strutturata con uno status fiscale speciale che consente loro di evitare la tassazione sulle società purché distribuiscano almeno il 90% dei loro utili netti sotto forma di dividendi.

A causa di questo incentivo fiscale, i REIT tendono ad essere uno dei settori con il rendimento più elevato e uno dei preferiti perennemente tra gli investitori che investono in reddito.

Sfortunatamente, ciò rende i REIT anche molto inefficienti dal punto di vista fiscale, poiché una grande percentuale del rendimento totale proviene da dividendi imponibili. Inoltre, i dividendi REIT non sono generalmente classificati come “dividendi qualificati”. I dividendi qualificati sono tassati all'aliquota sulle plusvalenze a lungo termine (0%, 15% o 20% a seconda dello scaglione fiscale). I dividendi non qualificati sono tassati come reddito ordinario, come gli interessi obbligazionari, e possono raggiungere aliquote fino al 37%, a seconda della fascia di reddito. Pertanto, ha più senso detenere REIT e fondi REIT in un piano fiscalmente vantaggioso come un IRA piuttosto che in un conto di intermediazione imponibile.

Se stai cercando un buon concorrente, il Fidelity Real Estate Income Fund (FRIFX) è un'opzione solida anche se non ortodossa.

Le partecipazioni del fondo includono azioni ordinarie di REIT statunitensi come lo specialista di data center Equinix (EQIX), il leader immobiliare logistico Prologis (PLD) e l'infrastruttura di comunicazione REIT American Tower (AMT). Niente di strano in questo.

Ciò che distingue FRIFX dalla maggior parte dei suoi concorrenti è che le azioni ordinarie – ciò a cui le persone si riferiscono il 99,9% delle volte quando parlano di azioni – sono solo una parte della storia. Queste azioni costituiscono solo circa un terzo del patrimonio del fondo. La maggior parte delle partecipazioni sono attività a reddito fisso, tra cui obbligazioni e azioni privilegiate e persino titoli garantiti da ipoteca. Pertanto, mentre normalmente mostrerei un rendimento degli ultimi 12 mesi per un fondo REIT, il mix di portafoglio ad alto debito di FRIFX rende un rendimento SEC più appropriato.

Su questa base, FRIFX rende quasi il 5%, rendendolo un'opzione di reddito molto competitiva, anche in un ambiente ad alto rendimento come quello odierno.

Vuoi saperne di più su FRIFX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:10 titoli azionari con dividendi mensili per entrate frequenti e regolari

4. Fondo Fidelity Puritan

Deposita foto- Stile: Assegnazione (moderata)

- Risorse in gestione: 32,5 miliardi di dollari

- Rendimento da dividendi: 1,6%

- Rapporto di spesa: 0,47%, ovvero $ 4,70 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 50 (Aggressivo)

No, il Fidelity Puritan Fund (FPURX) non sta cercando di spogliarti di nessuna delle tue tradizioni cattoliche romane. Si tratta semplicemente di un cenno alle origini puritane del fondatore di Fidelity, Edward Johnson II, nonché all'approccio conservatore del fondo.

Fidelity Puritan è un fondo di “allocazione”, il che significa che investe sia in azioni che in obbligazioni. Puoi pensare a questo tipo di strategia come a un “portafoglio in una lattina”, un unico prodotto che soddisfa la maggior parte delle tue principali esigenze di investimento. I fondi di allocazione variano tipicamente da conservativi ad aggressivi; Puritan mira a un mix 60/40 di azioni e debito, che è considerata un'allocazione "moderata".

Sul fronte azionario, il gestore Daniel Kelley predilige i titoli a grande capitalizzazione con un orientamento value. La sua selezione di obbligazioni è più ampia nei titoli del Tesoro statunitense, sebbene possieda anche società investment grade, spazzatura, MBS, ABS, debito sovrano estero e altri titoli.

Il tradizionale portafoglio 60/40 è probabilmente troppo conservativo per molti investitori, in particolare per i risparmiatori pensionistici più giovani. Anche l’attuale mix 65/35 del fondo, sebbene leggermente migliore, potrebbe essere ancora troppo banale. Ma se volessi possedere una miscela gestita attivamente di azioni e obbligazioni, è difficile fare molto meglio di Puritan. Questo fondo comune Fidelity è migliore di almeno il 95% dei suoi concorrenti nei successivi periodi di tre, cinque, 10 e 15 anni e ha reso quasi l'11% annuo sin dal suo lancio nel 1947.

Inoltre, mentre FPURX è la definizione di investimento buy-and-hold, Kelley fa un bel po' di trading. Perché è importante? Quando un fondo negozia le sue posizioni, può generare plusvalenze. Se un fondo realizza plusvalenze nette (dopo aver coperto le perdite di capitale), deve distribuirle almeno una volta all'anno agli azionisti. E se detieni un fondo in un imponibile conto e ricevi distribuzioni di plusvalenze, sarai tenuto a pagare le imposte su tali distribuzioni per l'anno fiscale in cui vengono pagate, con aliquote diverse a seconda che tali distribuzioni siano di natura a lungo o a breve termine.

Tuttavia, se detieni il fondo in un conto IRA o in un altro conto fiscalmente vantaggioso, non dovrai affrontare alcuna conseguenza fiscale.

Non esiste una soglia precisa e universalmente accettata per ciò che costituisce “molto” trading attivo, ma considererei qualsiasi fondo con un turnover del portafoglio (quanta parte delle partecipazioni del portafoglio viene girata o sostituita in un dato anno) superiore al 30% circa come abbastanza inefficiente dal punto di vista fiscale. Più alto è il numero, più inefficiente è il fondo. Il fatturato di Fidelity Puritan si aggira intorno al 60%. Pertanto, detenere questo fondo pensione Fidelity (e qualsiasi altro fondo ad alto turnover) in un IRA potrebbe essere una mossa fiscale intelligente.

Vuoi saperne di più su FPURX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:Limiti contributivi e scadenze del piano pensionistico per il 2025 + 2026

5. Fondo azionario-reddito Fidelity

Deposita foto- Stile: Crescita delle società a grande capitalizzazione negli Stati Uniti

- Risorse in gestione: 11,4 miliardi di dollari

- Rendimento da dividendi: 1,5%

- Rapporto di spesa: 0,53%, ovvero $ 5,30 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 60 (Aggressivo)

Uno dei modi più semplici per immergersi nell'equità pura senza assumersi rischi immensi è prendere di mira i fondi comuni di investimento con dividendi . Nello specifico, ti consigliamo di concentrarti sui fondi a dividendi che danno priorità a rendimenti superiori alla media, poiché i titoli tendono ad essere più difensivi e orientati al valore rispetto ai fondi a dividendi che danno priorità alla crescita dei dividendi.

Fidelity Equity-Income Fund (FEQIX) si trova nell'ex campo.

Mentre il dividendo indice i fondi sono governati da alcune regole e parametri specifici che determinano ciò che possono contenere, FEQIX è un po’ più flessibile. Il gestore Romana Persaud ricerca società in grado di offrire rendimenti superiori alla media, protezione dai ribassi e apprezzamento del capitale. Il suo portafoglio di circa 125 azioni è ricco di pagatori di dividendi blue-chip come JPMorgan Chase (JPM), Exxon Mobil (XOM) e Walmart (WMT). Genera un rendimento dell'1,5% che, sebbene non particolarmente generoso, è almeno significativamente più alto dell'indice S&P 500.

Persaud è salito a bordo nel 2012; il rendimento finale a 15 anni del fondo non è molto di cui vantarsi, e in effetti si colloca nella metà inferiore della categoria (crescita delle società a grande capitalizzazione degli Stati Uniti). Ma FEQIX è migliorato, con Persaud che ha registrato risultati migliori della categoria in tutti i periodi a medio e breve termine.

“Questa strategia ha registrato risultati stellari nel 2025”, afferma Todd Trubey di Morningstar. "La classe di azioni al dettaglio ha guadagnato il 19,0%, battendo il rendimento del 15,9% dell'indice della categoria Russell 1000 Value, e si è posizionata appena fuori dal decile più alto della categoria Morningstar di grande valore.

“Mentre l’approccio a basso turnover del fondo potrebbe suggerire che abbia semplicemente beneficiato di tendenze di mercato favorevoli, il gestore di portafoglio Ramona Persaud spiega l’anno in modo diverso. Tra la fine del 2024 e l'inizio del 2025, Persaud ha riscontrato rischi di mercato elevati con una maggiore concentrazione del mercato nei titoli tecnologici , risultati elettorali cruciali negli Stati Uniti e in Francia e incertezza sui tassi di interesse. In risposta, si è appoggiata a idee peculiari come turnaround poco costosi e situazioni speciali che percepiva diversificate e che riducevano il rischio di mercato del portafoglio. Ad esempio, nella prima metà del 2025 ha rafforzato posizioni come Samsung, Rolls-Royce e Wells Fargo. Tali posizioni hanno registrato alcuni dei guadagni più significativi del portafoglio."

Nonostante la gestione attiva, qui non ci sono molti scambi; il fatturato è poco inferiore al 20%. Tuttavia, assorbirai almeno alcune distribuzioni di plusvalenze, quindi questo fondo Fidelity rimane una buona partecipazione per un'IRA.

Vuoi saperne di più su FEQIX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:7 migliori titoli con dividendi ad alto rendimento:le scelte dei professionisti per il 2026

6. Fondo mondiale Fidelity

Deposita foto- Stile: Crescita globale delle large cap

- Risorse in gestione: 3,5 miliardi di dollari

- Rendimento da dividendi: 0,5%

- Rapporto di spesa: 0,77%, ovvero $ 7,70 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 78 (Aggressivo)

Se sei un investitore pensionistico che desidera esporsi alle azioni internazionali, in genere hai due opzioni principali:1.) Acquistare un fondo azionario "internazionale", che deterrà società con sede al di fuori degli Stati Uniti. 2.) Acquista un fondo azionario "globale", che deterrà società sia nazionali che internazionali.

Fidelity Worldwide Fund (FWWFX) , ad esempio, fornisce una miscela di esposizione tipica di molti fondi globali:due terzi degli asset sono investiti in azioni statunitensi, mentre il resto è allocato in azioni estere. La maggior parte di questa presenza internazionale proviene da paesi con mercati sviluppati come Regno Unito, Canada e Giappone, ma FWWFX fornisce una piccola esposizione ai mercati emergenti, tra cui Taiwan e Cina.

I co-manager Andrew Sergeant e Stephen DuFour hanno "una visione olistica e a lungo termine", dando priorità a "prospettive di crescita superiori alla media... rendimenti stabili ed elevati del capitale, posizioni competitive durevoli, redditività costante" e altre qualità.

La loro strategia ha avuto molto successo. FWWFX vanta un record stellare a lungo termine:ha battuto la categoria e l'indice Morningstar negli ultimi tre, cinque, 10 e 15 anni.

Nonostante la loro lungimiranza, Sergeant e DuFour commerciano parecchio. Il turnover annuo è superiore al 140%, il che significa di fatto che nel giro di un anno l'intero portafoglio è stato ribaltato... e anche un altro 40% di quelle nuove posizioni è stato ribaltato! Ciò significa che le distribuzioni delle plusvalenze sono un dato di fatto; storicamente, alcune di queste plusvalenze sono state di natura a breve termine e quindi tassate a aliquote di reddito ordinarie meno favorevoli .

Questo è un problema che puoi facilmente risolvere detenendo Fidelity Worldwide in un IRA o in un altro conto esentasse.

Vuoi saperne di più su FWWFX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:15 re dei dividendi per un reddito davvero resiliente

7. Fondo Tendenze Fedeltà

Deposita foto- Stile: Titoli growth statunitensi a grande capitalizzazione

- Risorse in gestione: 4,5 miliardi di dollari

- Rendimento da dividendi: <0,1%

- Rapporto di spesa: 0,74%, ovvero $ 7,40 all'anno per ogni $ 1.000 investiti

- Punteggio di rischio del portafoglio Morningstar: 92 (Molto aggressivo)

Acquistare e detenere buone azioni o buoni fondi e consentire loro di aumentare nel corso di anni o addirittura decenni è la strada da percorrere, in generale. Ma anche avere almeno una parte del proprio portafoglio in strategie negoziate attivamente può avere senso, in particolare nei mercati ribassisti. Le strategie negoziate attivamente hanno i loro limiti quando superano le strategie su indici passivi e possono potenzialmente aiutarti a evitare gravi cali.

Sfortunatamente, come accennato in precedenza, le strategie di trading attivo sono anche tristemente inefficienti dal punto di vista fiscale, in particolare se il periodo di detenzione è inferiore a un anno. Le plusvalenze a breve termine sono tassate come reddito ordinario, il che significa che potresti condividere fino al 37% dei tuoi guadagni con lo Zio Sam. Ecco perché vogliamo detenere fondi favorevoli al commercio in conti fiscalmente vantaggiosi.

La nostra ultima selezione, Fidelity Trend Fund (FTRNX) , è un altro esempio di questo tipo di fondo favorevole al commercio.

Questo fondo piuttosto aggressivo mira a possedere società che il gestore ritiene abbiano un potenziale di crescita superiore alla media. Non sorprende che FTRNX sia ricco di nomi tecnologici come NVDA, così come di aziende tecnologiche adiacenti come Alphabet (GOOGL), società madre di Google. Ha battuto la media della sua categoria Morningstar in ogni periodo di tempo significativo e si colloca nel 20% dei migliori (o meglio) dei suoi concorrenti anche in termini di prestazioni in quegli intervalli di tempo.

Ma questa performance elevata va a scapito di molto trading attivo; il turnover annuo del portafoglio è del 60%. E le sue distribuzioni riflettono questo. Ad esempio, nel 2024, ha distribuito quasi 26 dollari per azione in plusvalenze, una distribuzione pari al 14% del valore patrimoniale netto del fondo in quel momento. Si tratta di un pagamento semplicemente enorme che avrebbe comportato un'enorme responsabilità fiscale in un conto di intermediazione standard.

In un'IRA, tuttavia, la distribuzione dei cappelli non avrebbe comportato alcuna conseguenza fiscale.

Vuoi saperne di più su FTRNX? Dai un'occhiata al sito del fornitore Fidelity.

Correlato:7 migliori siti web e servizi per consulenti azionari per cogliere Alpha

Monitora il tuo portafoglio con Empower

Potenzia- Disponibile:registrati qui

- Prezzo: Strumenti:gratuiti. Gestione patrimoniale:inizia allo 0,89% del patrimonio annuo.*

Potenzia è una delle nostre società di servizi finanziari più apprezzate per persone di qualsiasi livello di reddito grazie alla qualità e all'ampiezza della sua offerta:

- Strumenti finanziari gratuiti: La dashboard personale gratuita di Empower include una serie di strumenti utili, tra cui un pianificatore di risparmio, un pianificatore di pensionamento, calcolatori finanziari e persino un pianificatore di costi per l'istruzione dei tuoi figli. Ma lo strumento che distingue Empower è il suo strumento di controllo degli investimenti, che valuta il rischio del portafoglio, analizza le prestazioni passate, fornisce un'allocazione target per il tuo portafoglio e ti consente di confrontare il tuo portafoglio con l'S&P 500 e la raccomandazione "Ponderazione intelligente" di Empower.

- Servizi di gestione patrimoniale a pagamento: Empower offre anche diverse suite di servizi di consulenza a seconda delle risorse investibili. Le persone con un minimo di $ 100.000 possono ottenere consulenza finanziaria e pianificazione pensionistica illimitata e un portafoglio gestito professionalmente. I clienti con un patrimonio più elevato possono accedere a più servizi, tra cui consulenti finanziari dedicati, specialisti in settori quali quello immobiliare e delle stock option, e persino l’accesso al private equity.

Utilizza il nostro link esclusivo per iscriverti alla dashboard personale Empower , sia che si tratti di strumenti gratuiti o di servizi di consulenza. Se disponi di asset investibili pari o superiori a $ 100.000, potrai anche programmare una consulenza finanziaria iniziale gratuita di 30 minuti con un professionista Empower .

Miglior tracker di portafoglio complessivo

Potenziare | Monitoraggio gratuito del patrimonio netto e degli investimenti

4.5

Strumenti:gratuiti. Gestione patrimoniale:a partire dallo 0,89% del patrimonio annuo.*

- Empower offre sia una serie gratuita di strumenti per il monitoraggio del portafoglio, del patrimonio netto e del flusso di cassa, sia un servizio di gestione patrimoniale a pagamento.

- Collega Empower ai tuoi conti bancari e di investimento, alle carte di credito e altro ancora per visualizzare un'unica visualizzazione di informazioni e dati utili, incluso il tuo patrimonio netto.

- Empower Advisory Group offers a comprehensive wealth management service known as Personal Strategy. This managed account solution provides clients with discretionary investment management, personalized portfolio construction, and access to financial planning support. Accounts investing $100k to $250k receive unlimited advice and retirement planning help from financial advisors, as well as a professionally managed ETF portfolio with reviews upon request. Higher asset tiers offer access to dedicated advisors, estate planning, and tax specialists, plus additional investment options like access to private equity.**

- Special offer: If you have $100k+ in investible assets, sign up with our link to schedule a free initial 30-minute financial consultation with an Empower professional.

Pro:

- Free portfolio tracker (Dashboard)

- Free net worth, cash flow, and investment reporting tools (Dashboard)

- Tax-loss harvesting (Personal Strategy)

- Dividend reinvestment (Personal Strategy)

- Automatic rebalancing (Personal Strategy)

- Low investment expense ratios (Personal Strategy)

- High number of investment accounts supported (Personal Strategy)

- Low $100k minimum for investment management (Personal Strategy) compared to traditional advisors.

Contro:

- Moderately high investment management fee (0.89% AUM) compared to other online advisors (Personal Strategy)

- No dedicated advisor unless you have $250k+ in assets

* Fees for clients with $100,000 to $1 million in assets pay 0.89% of assets annually. Clients with more than $1 million in assets pay 0.79% of assets annually on the first $3 million, 0.69% on the next $2 million, 0.59% on the next $5 million, and 0.49% on anything over $10 million. ** Advisory services are provided for a fee by Empower Advisory Group, LLC (EAG). EAG è un consulente per gli investimenti registrato presso la Securities and Exchange Commission (SEC) e una filiale indiretta di Empower Annuity Insurance Company of America. La registrazione non implica un certo livello di abilità o formazione. Investire comporta dei rischi. Le performance passate non sono indicative dei rendimenti futuri. Potresti perdere denaro. Advisory fees are calculated based upon the amount of assets being managed (as detailed further in the Empower Advisory Group, LLC Form ADV).

Fidelity Retirement Funds for IRAs:Frequently Asked Questions (FAQs)

DepositPhotosWhat is the minimum investment amount on Fidelity mutual funds?

Fidelity’s mutual funds (and ETFs, for that matter) make plenty of sense for investors of all shapes and sizes, but they have a particular appeal among people who don’t have much money to work with. That’s because many Fidelity mutual funds have no investment minimums—you can literally start with as little as $1.

That’s extremely beneficial in self-directed accounts like an IRA. Many mutual funds from other providers require high minimums in the thousands of dollars, hamstringing investors with little capital to work with.

What are index funds?

There are two kinds of funds:actively managed funds and index funds.

With an actively managed fund, one or more managers are in charge of selecting all of the fund’s holdings. They’ll likely have a specific strategy to adhere to, and they’ll be tasked with beating a benchmark index, but they’ll be given a lot of discretion about how to achieve that. These managers will identify opportunities, conduct research, and ultimately buy and sell a fund’s stocks, bonds, commodities, and so on.

An index fund, on the other hand, is effectively run by algorithm. The fund will attempt to track an index, which is just a group of assets that are selected by a series of rules. The S&P 500 and Dow Jones Industrial Average? Those are indexes with their own selection rules. Index funds that track these indexes will generally hold the same stocks, in the same proportions, giving you equal exposure and performance (minus fees) to those indexes.

If you guessed that it’s more expensive to pay a conference room full of fund managers than it is a computer that tracks an index, you’d be right. That’s why actively managed funds tend to cost much more in fees than index funds.

And that’s why ETFs are generally cheaper. Most (but not all) mutual funds are actively managed, while most (but not all) ETFs are index funds.

Related:The 10 Best-Rated Dividend Aristocrats Right Now

What is an exchange-traded fund?

Exchange-traded funds are actually very similar to mutual funds but feature a handful of significant differences that may make them superior in certain situations.

Like traditional index mutual funds, an ETF will hold a basket of stocks, bonds and other securities. These can be broad and benchmarked to a major index like the S&P 500, or they can be exceptionally narrow and focus on a specific sector or even a specific trading strategy. For the most part, anything that can be held in an exchange-traded fund can also be held in a mutual fund.

However, unlike mutual funds, ETFs trade on major exchanges—such as the New York Stock Exchange or Nasdaq—like a stock. If you want to buy shares, you don’t send the manager money; you just buy shares from another investor on the open market.

The need to buy shares can be problematic when dollar-cost averaging. As an example, let’s say you have exactly $100 to invest, but the shares of the ETF trade for $65. You can only buy one share, and you’re stuck with $35 in cash uninvested.

But ETFs have their own advantages. For one, they have intraday liquidity—that is, if you want to buy or sell in the middle of the trading day (or multiple times throughout the trading day), you can.

The second advantage is tax efficiency. In a traditional mutual fund, redemptions by investors can generate selling by the manager that creates taxable capital gains for the remaining investors who didn’t sell. This doesn’t happen with ETFs, as the manager isn’t forced to buy or sell anything when an investor sells their shares.

Like we said, many investors use “ETF” and “index fund” interchangeably. That’s because most exchange-traded funds are index funds—but not all. Some are actively managed. Indeed, Fidelity boasts a couple dozen actively managed ETFs, which is one of the most extensive lineups you’ll find.

Why does a fund’s expense ratio matter so much?

Every dollar you pay in expenses is a dollar that comes directly out of your returns. So, it is absolutely in your best interests to keep your expense ratios to an absolute minimum.

The expense ratio is the percentage of your investment lost each year to management fees, trading expenses and other fund expenses. Because index funds are passively managed and don’t have large staffs of portfolio managers and analysts to pay, they tend to have some of the lowest expense ratios of all mutual funds.

This matters because every dollar not lost to expenses is a dollar that is available to grow and compound. And over an investing lifetime, even a half a percent can have a huge impact. If you invest just $1,000 in a fund generating 5% per year after fees, over a 30-year horizon, it will grow to $4,116. However, if you invested $1,000 in the same fund, but it had an additional 50 basis points in fees (so it only generated 4.5% per year in returns), it would grow to only $3,584 over the same period.

Schedule Your Call With Riley

Riley Adams, CPA

Licensed CPA and Financial Advisor

Want to talk more about your financial goals or concerns? Our services include comprehensive financial planning, investment management, estate planning, taxes, and more! Schedule a call with Riley to discuss what you need, and what we can do for you.

Investment advisory services offered through NewEdge Advisors, a registered investment advisor.

-

Puoi spostare un'auto finanziata attraverso i confini di stato?

Trasferirsi in un nuovo stato può essere unesperienza stressante. Se possiedi un veicolo finanziato, in genere è possibile spostare lauto oltre i confini di stato purché il contratto di prestito non d

-

Ultimo aggiornamento:regolamento sul margine di picco

Recentemente SEBI, il regolatore del mercato, è uscito con una circolare sul margine di punta. Anche gli scambi avevano emesso FAQ riguardo allo stesso. Dichiara che solo l80% dellimporto di vendita (

Articoli in Evidenza

- Introduzione a Trust Preferred Securities

- Le basi della teoria del portafoglio ottimale

- Confronto commissioni di intermediazione per il 2021

- Fondi pensionistici Schwab IRA:le migliori scelte per gli investitori

- Funding Circle Review – Prestiti P2P per le aziende

- 7 motivi per cui la maggior parte del tuo denaro dovrebbe essere in fondi indicizzati

- Che cos'è un problema caldo?

- Che cos'è un'obbligazione generale (GO)?

- Cosa sono i numeri di Fibonacci?

- Investimenti online per principianti:entra nell'arena

-

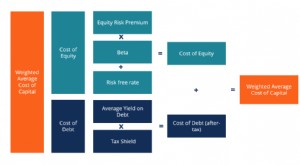

Qual è il costo del capitale?

Qual è il costo del capitale? Il costo del capitale è il tasso di rendimento minimo Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progett...

-

Di quanti soldi hai bisogno per il risparmio di emergenza? Ecco cosa pensa Suze Orman

Di quanti soldi hai bisogno per il risparmio di emergenza? Ecco cosa pensa Suze Orman È probabile che il tuo fondo di emergenza non sia t abbastanza grande. Punti chiave Orman afferma che hai bisogno di 8-12 mesi di spese nel tuo fondo di emergenza. Dice anche che questo fondo dovre...