Investimenti a lungo termine:perché Buy &Hold spesso vince

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Ci sono due regole di pensiero quando si tratta di investire:acquistare e mantenere a lungo termine o scambiare dentro e fuori fondi in base a quali fondi stanno performando bene e alla direzione dell’economia. Si possono avanzare argomentazioni a favore di entrambe le parti e una semplice ricerca su Internet produrrà milioni di questi risultati. Ho sempre predicato sui vantaggi degli investimenti buy and hold. Per avere successo è necessario mantenere bassi i costi, avere un piano finanziario a lungo termine ed essere diversificati. In questo post esamineremo l'impatto del tempo sul nostro portafoglio di investimenti attraverso l'uso dei rendimenti storici.

Uno sguardo ai rendimenti storici

Ai fini di questo post, non parlerò di trading frequente rispetto a investimenti buy and hold. Ho già parlato di come l'investitore medio vede solo un rendimento annuo del 2% entrando e uscendo dal mercato, che è la stessa cosa del trading.

- Leggi ora: Clicca qui per vedere i migliori investimenti a breve termine con ottimi rendimenti

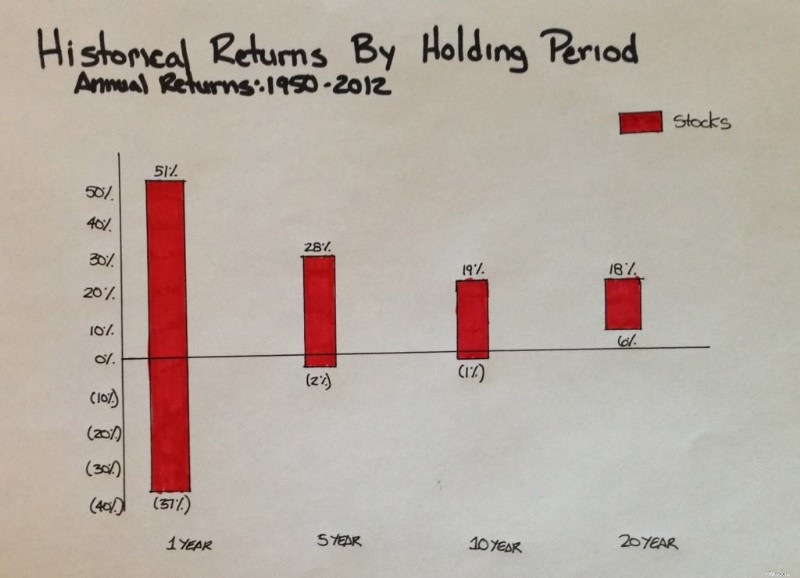

Mi sto concentrando solo sugli investimenti buy and hold. Iniziamo con un fantastico grafico che ho disegnato (i colori natalizi non erano previsti) che mostra i rendimenti storici annualizzati delle azioni per periodi consecutivi di uno, cinque, dieci e venti anni consecutivi, dal 1950 al 2012.

Nel corso dei 20 anni, il rendimento totale medio annuo sarebbe pari a circa l’11% (non mostrato). È fantastico! Ma vediamo il grafico nel dettaglio. La barra a sinistra mostra la fluttuazione delle azioni in un dato periodo di un anno. Le azioni possono registrare una crescita del 51% o un calo del 37%. Parliamo di volatili!

Mentre ci spostiamo verso destra, vediamo che per un periodo di cinque anni, la gamma dei rendimenti per le azioni si riduce a un massimo del 28% e un minimo del 2% negativo. Quando ci spostiamo completamente a destra vediamo che la gamma dei rendimenti diminuisce ancora di più, con un massimo del 18% e un minimo del 6%.

Ma cosa ci dice esattamente questo? I rendimenti storici ci dicono una cosa che la maggior parte degli investitori non ricorda:nel breve termine, il mercato azionario sarà un percorso accidentato. Ma nel lungo termine, il percorso è meno accidentato e la tendenza generale è al rialzo.

Ciò è evidente nel grafico:in qualsiasi periodo di un anno, puoi potenzialmente guadagnare il 51% o perdere il 37% del tuo investimento. Tuttavia, nel corso di 20 anni, è probabile che si otterrà un profitto e gran parte della volatilità diminuirà.

Alcuni di voi che leggono questo potrebbero vedere il ritorno di un anno e avere palpitazioni cardiache. Vuoi investire nel mercato azionario, ma non puoi gestire così tanta varianza. Ho ottime notizie per te.

Rendimenti storici:diversificazione

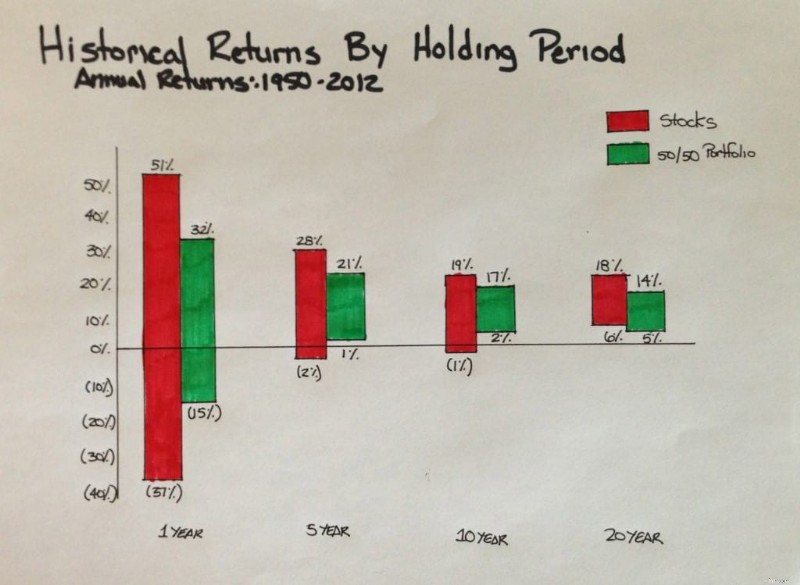

Come ho scritto in precedenza, per essere un investitore di successo, è necessario disporre di un portafoglio diversificato. Il grafico dei rendimenti storici che mostro sopra riguarda solo le azioni. Diamo un'occhiata ai rendimenti storici se mettiamo insieme un portafoglio composto per il 50% da azioni e per il 50% da obbligazioni.

Abbiamo subito notato che abbiamo ridotto la volatilità dei rendimenti a un anno. L'intervallo è ora compreso tra un rendimento del 32% e una perdita del 15%. Se ti sposti completamente a destra, fino al periodo mobile di 20 anni, i tuoi rendimenti variano tra il 5 e il 14%.

Una nota importante a questo proposito è non dare per scontato che un portafoglio 50/50 restituirà lo stesso rendimento di un portafoglio azionario al 100% in 20 anni. Questo mostra semplicemente la gamma di rendimenti che ci si può aspettare. Ogni portafoglio tornerà da qualche parte nell'intervallo elencato. In effetti, il portafoglio 50/50 ha un rendimento totale medio annuo di circa il 9% (non mostrato), che è inferiore al portafoglio azionario dell'11% menzionato in precedenza.

- Leggi ora: Fai clic qui per scoprire perché dovresti ignorare i consigli sugli investimenti di Dave Ramsey

Potresti chiederti cosa significa questo in termini di dollari. Supponiamo che tu abbia $ 200.000 e ne abbia investito la metà in ciascun portafoglio per 20 anni. Come te la saresti cavata?

- Azioni al 100%:$ 782.750

- Portafoglio 50/50:$ 554.550

La differenza è vicina a $ 230.000 nel corso di 20 anni. Questo dimostra semplicemente che il portafoglio meno volatile renderà meno del portafoglio azionario al 100%. Questo è prevedibile poiché hai ridotto il rischio che eri disposto a correre investendo nel portafoglio 50/50 (ricorda, rischio e rendimento sono correlati!).

Considerazioni finali

Ci sarà sempre volatilità a breve termine nel mercato. Sfortunatamente non è possibile eliminare completamente la volatilità; puoi solo disattivarlo. Se hai un piano finanziario e non è cambiato nulla in quel piano, il che significa che la tua allocazione degli investimenti è corretta, allora devi ignorare le voci se vuoi avere successo. Se cedi al rumore, molto probabilmente perderai denaro, mentre nella migliore delle ipotesi guadagnerai il 2% che guadagna l’investitore medio di cui ho parlato prima. Intraprendi le misure necessarie per spegnere quel rumore in modo da poter raggiungere il successo finanziario.

- Leggi ora: Scopri se dovresti investire in fondi con data target

- Leggi ora: Scopri le nozioni di base per investire per avere successo

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Riduci il pagamento della tua auto:6 strategie comprovate per risparmiare denaro

Se il pagamento della tua auto assorbe una grossa fetta del tuo stipendio, non sei il solo. Ridurre tali costi può liberare denaro da destinare a risparmi, a saldare i debiti o semplicemente a semplif

-

Modello gratuito per la valutazione del settore bancario | Istituto di finanza aziendale

Pubblicato il 24 giugno 2019 Tempo di lettura 3 minuti Oltre 2,8 milioni di professionisti utilizzano CFI per apprendere contabilità, analisi finanziaria, modellazione e altro ancora. Sblocca gli

Articoli in Evidenza

- MakerDAO:che cos'è e come funziona?

- Nido d'uovo

- Che cos'è un modello di onda di impulso?

- Recensione di FarmTogether:investire in terreni agricoli per una ricchezza a lungo termine

- 9 domande sugli investimenti che sei troppo imbarazzato per chiedere

- I 5 migliori conti di intermediazione per adolescenti e giovani adulti nel 2025

- Cosa sono i future sui tassi di interesse?

- Come convincere gli esattori a smettere di chiamare

- Forum sugli investimenti azionari:mettere in luce le aziende in ascesa

- Che cos'è l'investimento strategico sostenibile?

-

3 regole per la pensione va bene rompere

3 regole per la pensione va bene rompere I costi della pensione salgono a causa dellaumento dei prezzi, preoccupazioni per linflazione Lamministrazione della sicurezza sociale sta considerando di aumentare i pagamenti pensionistici il pros...

-

Come affronto le mie preoccupazioni finanziarie

Come affronto le mie preoccupazioni finanziarie Molte persone hanno la loro parte di stress finanziario. Ecco come riduco al minimo il mio. Mi considero una persona finanziariamente prudente. Anche se i miei genitori sono sempre riusciti a mettere...