Risparmio vs investimento:un approccio equilibrato alla sicurezza finanziaria

Risparmiare o investire non significa scegliere l’uno rispetto all’altro:funzionano meglio insieme. Il risparmio protegge il tuo denaro e lo mantiene pronto per esigenze o emergenze a breve termine. Investire dà al tuo denaro la possibilità di crescere più velocemente dell'inflazione, costruendo ricchezza a lungo termine.

Il giusto equilibrio dipende dai tuoi obiettivi, dalla tempistica e dalla tolleranza al rischio. Sapendo quando risparmiare e quando investire, puoi proteggere la tua sicurezza finanziaria sfruttando al tempo stesso le opportunità di crescita.

Come il risparmio protegge i tuoi soldi

Risparmiare significa accantonare denaro in un luogo sicuro e accessibile, come un conto di risparmio, un conto del mercato monetario o un certificato di deposito. Questi conti sono generalmente assicurati dalla Federal Deposit Insurance Corporation (FDIC) o dalla National Credit Union Administration (NCUA), proteggendo i tuoi fondi fino a limiti stabiliti.

Vantaggi del risparmio:

- Sicurezza: I fondi sono protetti dalle perdite di mercato se tenuti in conti assicurati.

- Liquidità: Il denaro è di facile accesso per le emergenze o le spese pianificate.

- Prevedibilità: Sai esattamente quanto avrai, più eventuali interessi guadagnati.

Svantaggi del risparmio:

- Rendimenti inferiori: I tassi di interesse spesso non tengono il passo con l'inflazione, riducendo il potere d'acquisto nel tempo.

- Crescita limitata: Il risparmio non creerà una ricchezza significativa rispetto all'investimento.

Come investire aiuta i tuoi soldi a crescere

Investire significa investire denaro in asset, come azioni, obbligazioni, immobili o fondi comuni di investimento, con l’obiettivo di crescita e reddito. Comporta maggiori rischi rispetto al risparmio, ma offre anche potenziali ricompense più elevate.

Vantaggi dell'investimento:

- Maggiore potenziale di crescita: Storicamente gli investimenti superano l'inflazione e possono creare ricchezza nel tempo.

- Compounding: I guadagni possono generare più guadagni, accelerando la crescita.

- Fonti di reddito multiple: Dividendi, interessi e plusvalenze possono aumentare i rendimenti.

Svantaggi dell'investimento:

- Rischio di mercato: Gli investimenti possono perdere valore, soprattutto nel breve termine.

- Meno liquidità: Alcuni investimenti sono più difficili da convertire rapidamente in contanti.

- Pressione emotiva: Le oscillazioni del mercato possono portare a processi decisionali stressanti.

Quando risparmiare e quando investire

La scelta giusta dipende dalla tempistica, dalle priorità e dal grado di dimestichezza con il rischio. La maggior parte delle persone trae vantaggio da un mix di entrambi.

Obiettivi a breve termine

Per obiettivi a meno di tre anni di distanza, concentrati sul risparmio. I tuoi soldi dovrebbero essere al sicuro e pronti quando ne hai bisogno. Gli esempi includono:

- Fondo di emergenza che copre 3-6 mesi di spese di soggiorno

- Acconto per un'auto o una casa entro i prossimi anni

- Vacanze o altri acquisti importanti pianificati a breve

Conti di risparmio ad alto rendimento, conti del mercato monetario o CD a breve termine sono i migliori per questi obiettivi.

Obiettivi a lungo termine

Per obiettivi a cinque anni o più di distanza, l’investimento offre in genere un potenziale di crescita migliore. Gli esempi includono:

- Risparmi previdenziali in conti come 401(k) o IRA

- Costruire un fondo universitario per un bambino

- Crescere la ricchezza generale per opportunità future

Nel corso del tempo, il mercato azionario ha storicamente sovraperformato i conti di risparmio, anche con alti e bassi.

Considerazioni sul debito

Se hai debiti con interessi elevati, come i saldi delle carte di credito, ripagali prima di investire. L'interesse risparmiato supererà probabilmente qualsiasi rendimento dell'investimento. Potrebbe non essere necessario estinguere prima i debiti a basso interesse, come alcuni mutui o prestiti studenteschi.

Tolleranza al rischio

La tolleranza al rischio è il tuo livello di comfort con la possibilità di perdere denaro in cambio di rendimenti potenziali più elevati. Se la volatilità ti mette a disagio, mantieni di più nei risparmi o in investimenti conservativi come le obbligazioni. Se riesci a gestire le perdite a breve termine in cambio di guadagni a lungo termine, puoi destinare di più agli investimenti per la crescita.

Come bilanciare risparmio e investimento

Bilanciare risparmio e investimento inizia con la conoscenza delle proprie priorità. I risparmi ti mantengono al sicuro, mentre gli investimenti ti aiutano a crescere. Il giusto mix cambia nel tempo man mano che i tuoi obiettivi, il tuo reddito e la fase della tua vita cambiano.

Distribuisci i tuoi soldi su diverse risorse

Diversificare significa investire i propri soldi in più di un posto per ridurre il rischio. Potresti tenerne alcuni in un conto di risparmio ad alto rendimento, alcuni in obbligazioni e altri in azioni. Se un’area perde valore, le altre possono contribuire a compensare la perdita. I fondi indicizzati a basso costo sono una scelta popolare per la crescita a lungo termine con un'ampia esposizione di mercato e commissioni inferiori.

Automatizza i tuoi contributi

L'impostazione dei trasferimenti automatici semplifica il risparmio e l'investimento. Puoi programmare un importo prestabilito da spostare ogni mese dal tuo conto corrente a conti di risparmio o di investimento. Ciò ti mantiene coerente e crea slancio senza doverci pensare. Anche la media del costo in dollari, ovvero l'investimento dello stesso importo a intervalli regolari, può attenuare gli effetti degli alti e bassi del mercato.

Rivedi e modifica regolarmente

Le tue esigenze e l’economia cambieranno nel tempo. Controlla i tuoi account almeno una volta all'anno o dopo importanti eventi della vita. Il ribilanciamento, ovvero lo spostamento del denaro tra gli investimenti per mantenere il mix target, aiuta a garantire che la tua strategia continui a corrispondere ai tuoi obiettivi e alla tua tolleranza al rischio.

Miti comuni e idee sbagliate

Le incomprensioni sul risparmio e sugli investimenti possono impedire alle persone di accumulare ricchezza. Sfatare questi miti ti aiuta a prendere decisioni basate sui fatti piuttosto che sulla paura o su consigli obsoleti.

Mito:investire è come giocare d'azzardo

L’investimento si basa sulla ricerca, sui dati e sulla strategia. Il gioco d'azzardo si basa sul caso. Sebbene l'investimento comporti dei rischi, è progettato per la crescita a lungo termine e non è un gioco di fortuna.

Mito:hai bisogno di molti soldi per iniziare

Molte piattaforme ormai permettono di investire con piccole somme, anche pochi dollari. Le azioni frazionarie consentono di acquistare azioni costose senza grandi costi iniziali.

Mito:è troppo tardi per iniziare a investire

Sebbene iniziare presto abbia dei vantaggi, non è mai troppo tardi. Anche negli anni successivi, investire può aiutarti a far crescere il tuo denaro e proteggerti dall'inflazione, soprattutto se combinato con un piano di risparmio ben ponderato.

Come proteggere le tue finanze dalle emergenze

Una forte rete di sicurezza ti protegge dalle sorprese finanziarie della vita e mantiene il tuo piano di investimenti sulla buona strada. Combina riserve di liquidità, copertura assicurativa e facile accesso ai fondi in modo da poter gestire le emergenze senza compromettere gli obiettivi a lungo termine.

Crea un fondo di emergenza

Cerca di accantonare da tre a sei mesi di spese di soggiorno in un conto di risparmio ad alto rendimento o in un conto del mercato monetario. Questo ti protegge da eventi imprevisti come la perdita del lavoro o le spese mediche senza costringerti a vendere gli investimenti in perdita.

Proteggiti con l'assicurazione

Le assicurazioni sulla salute, sulla vita, sulla disabilità e sulla proprietà possono proteggerti da gravi difficoltà finanziarie. Avere la giusta copertura significa che non dovrai drenare risparmi o investimenti per coprire costi ingenti e imprevisti.

Mantieni un po' di denaro accessibile

La liquidità conta. Anche se la maggior parte del tuo patrimonio viene investito per la crescita, mantieni una parte in conti a cui puoi accedere rapidamente senza penalità. Ciò ti garantisce di poter coprire le esigenze immediate lasciando crescere i tuoi investimenti a lungo termine.

Considerazioni finali

Il risparmio e gli investimenti sono entrambi essenziali per la stabilità finanziaria e la crescita. Il risparmio ti dà sicurezza e un rapido accesso al contante quando ne hai più bisogno. Gli investimenti aiutano il tuo denaro a lavorare di più nel tempo, creando ricchezza e tenendo il passo con l'inflazione.

Il giusto equilibrio non è fisso:cambia man mano che cambiano i tuoi obiettivi, il tuo reddito e la tua tolleranza al rischio. Inizia con un solido fondo di emergenza, quindi investi fondi extra in un mix diversificato di attività. Rivedi regolarmente il tuo piano, modificalo quando necessario e mantieni la coerenza. Nel tempo, questo approccio può aiutarti a proteggere ciò che hai e a crearne sempre di più.

Domande frequenti

Quanta parte del mio stipendio dovrei mettere da parte?

Una linea guida comune è quella di risparmiare almeno il 20% del tuo reddito, ma l'importo giusto dipende dalle tue spese, dai tuoi debiti e dai tuoi obiettivi. Inizia con ciò che puoi e aumenta la percentuale nel tempo.

Dov'è il posto più sicuro dove conservare i miei risparmi?

I conti di risparmio ad alto rendimento e i conti del mercato monetario presso istituti assicurati dalla FDIC o dalla NCUA sono tra le opzioni più sicure. I tuoi depositi sono assicurati fino al limite di copertura, proteggendo i tuoi fondi dai fallimenti bancari.

Devo tenere tutti i miei risparmi in un unico conto?

Non necessariamente. Potresti tenere il tuo fondo di emergenza in un conto di risparmio ad alto rendimento, i fondi per obiettivi a breve termine in un conto separato e i soldi per le spese quotidiane nel tuo conto corrente. Questa separazione può semplificare il monitoraggio e la gestione del tuo denaro.

Ho bisogno di un consulente finanziario o posso iniziare a investire da solo?

Puoi iniziare da solo utilizzando piattaforme online e risorse educative. Potrebbe valere la pena prendere in considerazione un consulente finanziario se desideri un piano personalizzato, hai obiettivi complessi o hai bisogno di aiuto per rimanere disciplinato durante i cambiamenti del mercato.

Il settore immobiliare è un investimento più sicuro del mercato azionario?

Entrambi presentano rischi e benefici. Il settore immobiliare è tangibile e può produrre redditi da locazione, ma richiede più capitale ed è meno liquido. Le azioni sono più facili da acquistare e vendere e spesso offrono un potenziale di crescita più elevato nel tempo. Diversificare tra i due può aiutare a bilanciare il rischio.

Qual è la differenza tra un Roth IRA e un IRA tradizionale?

Con un Roth IRA, contribuisci con denaro al netto delle imposte e i prelievi in pensione sono esentasse. Con un IRA tradizionale, i contributi possono essere deducibili dalle tasse, ma i prelievi in pensione sono tassati come reddito. La scelta giusta dipende dalla tua fascia fiscale attuale e dalle tasse future previste.

Incontra l'autore

Dawn è una scrittrice di finanza personale con una vasta esperienza in finanza, tecnologia, settore immobiliare e piccole imprese. È specializzata nel rendere facili da comprendere argomenti finanziari complessi.

-

30 modi comprovati per indirizzare il traffico e le conversioni di e-commerce al tuo negozio online

Il famoso psicofisico Dr. Howard Moskowitz una volta disse: Il suo punto è che ogni visitatore che arriva al tuo sito web è diverso, portando con sé varie esperienze di vita e punti di vista che alte

-

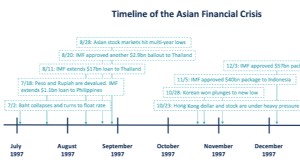

Cos'è la crisi finanziaria asiatica?

La crisi finanziaria asiatica è una crisi causata dal crollo del tasso di cambio e dalla bolla monetaria. È iniziato in Thailandia nel luglio 1997 e ha travolto lest e il sud-est asiatico. La crisi fi

Articoli in Evidenza

- Come investire i miei soldi:4 consigli per principianti

- Weekly Market Digest:il 2018 si chiude con una volatilità continua

- Come investire in ETF

- I migliori ETF REIT:i migliori fondi immobiliari per gli investitori

- I migliori fondi Schwab per massimizzare i tuoi investimenti HSA

- Investi più che puoi ora, Quindi avrai opzioni in seguito

- Termini di investimento comuni che devi conoscere

- Cosa sono le catene di trasmissione?

- Cosa sono gli investimenti a lungo termine?

- Che cos'è un'IRA?

-

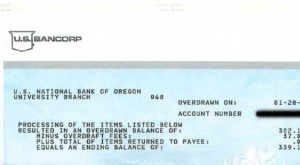

Prevenire le commissioni di scoperto bancario:una guida finanziaria personale

Prevenire le commissioni di scoperto bancario:una guida finanziaria personale Lo scorso autunno ho scoperto il mio file di dati Quicken della metà degli anni 90. Contiene tutte le mie transazioni dal 1° gennaio 1995 al 6 aprile 1998. Ce ne sono molte spunti affascinanti che ho ...

-

A che ora si scambiano le obbligazioni?

A che ora si scambiano le obbligazioni? A che ora si scambiano le obbligazioni? Nelle parole di Gordon Gekko dal film Wall Street, Il denaro non dorme mai. Ma anche il carattere avido di Michael Douglas sapeva che il mercato azionario ave...