Cos'è un robo-advisor? Un'introduzione agli strumenti di investimento automatizzati

Una delle gioie di scrivere un blog sul denaro come Get Rich Slowly è la continua autoeducazione. Leggo e imparo sempre di finanza personale. Molte volte, come nell'ultimo mese, questa educazione riguarda argomenti esoterici. Attualmente mi sto immergendo nella storia della finanza personale, un argomento che è interessante per me ma devo ammettere che non è di grande utilità pratica nel mondo moderno. (Oggi nella posta, Ho ricevuto un libro sulla pubblicità e l'uso del credito negli anni '20. Com'è Quello per esoterico?)

Ma a volte, questa autoeducazione fa avere usi pratici, ed è roba che posso condividere con voi in modo che anche voi possiate diventare più istruiti.

Ad esempio, Ho un enorme punto cieco quando si tratta dei cosiddetti "robo-advisor". Quando ho smesso di scrivere qui nel 2012, i robo-advisor esistevano ma non erano ancora diventati un grosso problema. Quando ho riacquistato questo sito nel 2017, le cose erano cambiate. I robo-advisor erano diventati una forza importante nel settore degli investimenti e non avevo idea di cosa fossero.

Sono rimasto (per lo più) all'oscuro per quasi tre anni ormai. Ho un'idea generale di cosa sono i robo-advisor e di come funzionano, ma solo in senso lato. Durante la nostra chiamata di pianificazione settimanale il lunedì, Ho parlato di questo punto cieco al mio socio in affari, Tom.

“Dovresti scrivere di robo-advisor, "Ha detto Tom. "Se tu non so cosa sono, Scommetto che ci sono molti lettori che non lo sanno neanche. Fare qualche ricerca, scrivilo, e poi tutti ne beneficiano”.

Tom è un uomo intelligente.

Ecco allora la mia ricerca nel mondo dei robo-advisor. Quali sono? Come funzionano? E chi dovrebbe usarli? Scopriamolo.

Cos'è un Robo-Advisor?

In poche parole, un robo-advisor è un'azienda (o un servizio) che offre la gestione degli investimenti con un minimo di input umano. I consulenti finanziari tradizionali sono tutto su interazione umana. I Robo-advisor non lo sono. Diamo un'occhiata a un esempio.

Prima che il 2020 scendesse nel caos, Kim ed io avevamo incontri bisettimanali con Luna Jaffe, un consulente finanziario locale di Portland.

Una volta ogni due settimane, saremmo andati all'ufficio di Luna. Per un'ora, Luna ci chiedeva dei nostri piani. Quindi offriva consigli e suggerimenti su come dovremmo gestire i nostri soldi. Se fossimo clienti effettivi, anziché colleghi e amici che desiderano conoscere come funziona questo processo, potremmo consentire a Luna di gestire i nostri conti di investimento. (E, infatti, Kim potrebbe ancora farlo in futuro.)

Un consulente finanziario tradizionale aiuta i suoi clienti a chiarire i loro obiettivi, quindi offre consigli su come i clienti possono gestire al meglio i propri soldi per raggiungere tali obiettivi. Più, il consulente agisce come una sorta di voce delle ragioni mentre il mercato sale e scende.

Un robo-consulente, d'altra parte, non fa niente di tutto questo. Infatti, Direi che la parte "consulente" del termine "robo-consulente" è un termine improprio completo. I Robo-Advisor non offrono consigli. Nessuno. Cerniera lampo. Nada. Sicuro, potrebbero avere blog sui loro siti web, ma evitano deliberatamente di dare raccomandazioni specifiche ai clienti. I Robo-advisor sono non consulenti finanziari.

E, infatti, se visiti il sito web di un qualsiasi robo-advisor, vedrai che non usano mai quel termine. Né pretendono mai di essere consulenti finanziari. (E negano specificamente di offrire consulenza finanziaria.)

Bene allora, cosa fanno effettivamente i robo-advisor?

Cosa fanno i Robo-Advisor?

I Robo-Advisor potrebbero essere descritti in modo più accurato come strumenti automatizzati di gestione degli investimenti.

Usiamo Betterment come esempio. Betterment è stata fondata nel 2008, e la società ha lanciato il suo servizio di investimento nel 2010. Oggi, un decennio dopo, Betterment offre anche strumenti per aiutare le persone a gestire la spesa e iniziare a risparmiare.

Ecco come si descrive Betterment:

Betterment ti aiuta a gestire i tuoi soldi attraverso la gestione della liquidità, investimento guidato, e previdenza. Siamo un fiduciario, il che significa che agiamo nel tuo interesse.

Ti chiederemo un po' di te quando ti iscrivi. Raccoglieremo anche informazioni quando sincronizzi i tuoi account esterni. Quindi, ti aiuteremo a stabilire obiettivi finanziari e ad impostare portafogli di investimento per ogni obiettivo.

Per le tue esigenze finanziarie a lungo termine (come la pensione, le vacanze del prossimo anno, o un acconto), la nostra strategia di investimento si basa su ETF (exchange-traded fund) a basso costo e un profilo di rischio basato sulla durata dell'investimento.

Così, Betterment offre portafogli di investimento costruiti su fondi negoziati in borsa, fondi indicizzati che puoi negoziare come un'azione. Sembra che la società offra diversi portafogli precostituiti, o consente ai singoli investitori di costruire il proprio da un piccolo universo di ETF. Ecco uno screenshot che ho estratto direttamente dalla pagina Miglioramenti su come funzionano i loro portafogli.

non posso dire esattamente, ma sembra che Betterment offra forse quattro portafogli primari predefiniti, plus consente ai clienti di costruirne uno proprio. (Forse un cliente reale può intervenire con un commento su come funziona?)

Altri robo-advisor offrono servizi simili. Qui, ad esempio, è uno screencap dal sito Web Wealthsimple che descrive come funziona il suo prodotto.

La maggior parte dei robo-advisor offre una varietà di account. Puoi iniziare un regolare, conto di investimento imponibile. Puoi contribuire alla tua IRA. E alcuni ti permettono di contribuire al tuo 401 (k). Penso che Vanguard Digital Advisor sia organizzato per questo. So che Blooom è stato creato appositamente per essere un robo-advisor 401(k).

Così, la linea di fondo è questa:i Robo-advisor non sono consulenti. Sono semplicemente piattaforme che rendono più facile per le persone iniziare a investire. (Nota che a differenza di alcuni robo-advisor, Miglioramento fa offrire una consulenza finanziaria effettiva se sei disposto a pagare un costo aggiuntivo.)

Penso che sia importante notare che le società di investimento tradizionali hanno iniziato a lanciare i propri prodotti per competere con l'industria dei robo-advisor. Infatti, attualmente il robo-advisor più grande di tutti è di The Vanguard Group, la società di fondi comuni tanto apprezzata (e giustamente) dalla comunità del prepensionamento. Charles Schwab ha il secondo robo advisor in ordine di grandezza.

I pro e i contro dei Robo-Advisor

Il più grande vantaggio dei robo-advisor è che si occupano della manutenzione del portafoglio per te. Dopo aver selezionato una strategia di investimento, il robo-advisor si occuperà di tutto il resto.

Ogni volta che dai un contributo, il robo-advisor alloca i fondi in base al tuo piano. Quando vendi, il robo-advisor vende secondo il tuo piano. E, forse il migliore di tutti, il robo-advisor monitorerà la tua allocazione delle risorse e apporterà modifiche, se necessario.

Riequilibrare il tuo portafoglio di investimenti - il processo di spostare i tuoi soldi in modo da mantenere la tua asset allocation target - può essere noioso e complicato. (È così noioso, infatti, che non lo faccio affatto. Aiuta che John Bogle, uno dei miei eroi di investimento, riteneva che il riequilibrio fosse facoltativo.)

Un altro vantaggio dei robo-advisor è che sono una soluzione "abbastanza buona".

Troppe persone sono paralizzate dall'indecisione. Non riescono a investire perché non vogliono commettere errori. Oppure vogliono fare la migliore scelta possibile.

Bene, i robo-advisor non sono i migliore possibile scelta, ma stanno bene. Sono abbastanza buoni. Investire con Betterment o M1 Finance o Wealthfront ti darà intelligente, opzioni convenienti.

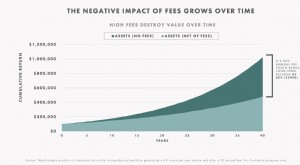

Il più grande svantaggio dei robo-advisor che posso vedere è il costo.

Come probabilmente sai, i costi sono il secondo freno più grande sulla performance degli investimenti per la persona media. Studio dopo studio ha dimostrato che il miglior predittore della crescita degli investimenti a lungo termine sono le commissioni totali per un determinato veicolo di investimento. Così, aggiungendo le commissioni per il tuo investimento non hanno molto senso.

Detto ciò, ci sono un paio di motivi per cui potresti non avere problemi a pagare queste tasse.

- Primo, le commissioni di un robo-advisor sono in genere molto inferiori a quelle che pagheresti per un consulente finanziario tradizionale. (Detto ciò, paghi di più per un consulente tradizionale perché lei, bene, effettivamente fornisce consigli .)

- Secondo, mentre le commissioni sono il secondo freno più grande sulla performance degli investimenti, l'ostacolo principale alla performance è il comportamento degli investitori. Parlando in generale, sei il tuo peggior nemico quando si tratta di far crescere i tuoi soldi. E se pagare una tassa ti aiuterà a evitare di sabotare il tuo futuro, allora probabilmente vale il costo.

Se hai già avviato e gestito e gestisci i tuoi investimenti, continua a fare quello che stai facendo. tu no bisogno un robo-consulente. E se sei motivato e disposto a dedicare un po' di tempo all'autoeducazione, è perfettamente possibile replicare i servizi forniti da un robo-advisor senza utilizzarne uno. Oggi, le principali società di fondi comuni di investimento consentono di acquistare e vendere ETF (o, meglio ancora, fondi indicizzati) tramite un'interfaccia web di facile comprensione. Questo è quello che faccio a Fidelity!

Ma non tutti imparano ad andare in bicicletta senza assistenza. Alcuni bambini hanno bisogno di rotelle, e non c'è assolutamente niente di sbagliato in questo. Nella mia mente, i robo-advisor sono come ruote di addestramento per le persone che imparano a investire. Servono a uno scopo.

Suona un po' condiscendente, Lo so, ma non intendo che lo sia. Alla nostra chiamata lunedì mattina, Tom ha ammesso che anche lui potrebbe fare la mossa.

“Sto quasi considerando un robo-advisor, " Egli ha detto. “Sono pronto a esternalizzare questa roba. È solo che non ci voglio più pensare. Non voglio riequilibrare. Non voglio guardare il mercato".

Si fermò un attimo, poi ha aggiunto:“Ho ancora un problema con le tasse, anche se."

Un'ultima parola di avvertimento

Quando si leggono le recensioni online dei robo-advisor, prendeteli con le pinze. Questo è un settore in crescita che fa pubblicità pesantemente. Le persone sono pagate per promuovere queste aziende. (E, infatti, quando mi collego a determinate piattaforme da questo articolo, Sto usando anche i link di affiliazione.)

Quando si leggono le recensioni online dei robo-advisor, prendeteli con le pinze. Questo è un settore in crescita che fa pubblicità pesantemente. Le persone sono pagate per promuovere queste aziende. (E, infatti, quando mi collego a determinate piattaforme da questo articolo, Sto usando anche i link di affiliazione.)

Così, se vai su un sito popolare e lo vedi ogni robo-advisor guadagna 4,5 stelle, questo dovrebbe renderti scettico. Esso rende me scettico, comunque. E nota che nessuno parla di Vanguard Digital Advisor, il più grande robo-advisor là fuori. Perchè no? Perché Vanguard non paga commissioni per mandare le persone a modo loro. ah, quella sottile linea verde rende così difficile fidarsi dei siti web finanziari a volte!

Dopo aver scritto questo articolo, Tom ed io abbiamo chiacchierato. Siamo d'accordo che, mentre assumiamo gli scrittori dello staff qui a Get Rich Slowly, sarebbe probabilmente una buona idea far loro recensire vari robo-advisor. Riceviamo molte domande su di loro nel gruppo Facebook, ma io personalmente non voglio prendermi il tempo per indagare su tutti loro. Non mi interessa. (Più, Penso che la maggior parte dei lettori sia meglio servita gestendo i propri soldi da soli.)

Mentre lo facciamo, anche se, Non voglio adottare lo stesso approccio di tutti gli altri. Sicuro, le nostre recensioni saranno probabilmente superficiali, uguale a tutti gli altri. Forniranno le basi di ogni prodotto e non molto di più. Ma non ti proteggeremo valutando ogni servizio con 4,5 stelle. (Dubito che forniremo valutazioni!) E se mai dovessimo fare una carrellata dei "migliori robo-consulenti", non raccomanderemo semplicemente quelli che ci pagano. Sono un mucchio di stronzate.

-

Cos'è un robo advisor?

Un robo-advisor è un servizio che utilizza un software altamente specializzato per svolgere il lavoro di gestori patrimoniali o consulenti di investimento:persone che decidono in cosa dovresti investi

-

Che cos'è l'alfa di investimento?

Investire è unopportunità ed essere un investitore di successo sono due cose diverse. Sebbene chiunque possa avere unidea di trading, coloro che vogliono fare soldi hanno bisogno di solide strategie b

Articoli in Evidenza

- Una guida per i robo-consiglieri

- Che cos'è un fondo di investimento?

- Consulente per gli investimenti

- Quali sono gli strumenti di investimento online efficaci?

- Ne vale la pena i Robo-Advisor? Cosa hai bisogno di sapere

- Cos'è un Robo-Advisor? Definizione e come funzionano

- Cos'è la copertura?

- Qual è il miglior investimento a lungo termine?

- Cosa sono i Robo-Advisor e come funzionano?

- Cos'è una blockchain?

-

Che cos'è un investimento greenfield?

Che cos'è un investimento greenfield? In economia, un investimento greenfield (IG) si riferisce a un tipo di investimento diretto estero (IDE)Investimento diretto estero (IDE)Linvestimento diretto estero (IDE) è un investimento da una par...

-

Cos'è un robo-advisor?

I Robo-Advisor sono diventati estremamente popolari nellultimo decennio, e giustamente. Automatizzano il processo di investimento per te, semplificare linvestimento in un portafoglio diversificato di ...