4 tipi di strutture aziendali e le loro implicazioni fiscali

In breve:

- Quando si avvia, una nuova impresa deve selezionare una struttura aziendale, che avrà implicazioni legali e fiscali.

- Ditte individuali, partnership, LLC e società sono le strutture più comuni.

- L'analisi dell'infrastruttura e degli obiettivi della tua azienda può aiutare a determinare quale struttura sarà la soluzione migliore.

Avviare una nuova attività è entusiasmante. Puoi costruire il tuo prodotto, scopri il tuo mercato potenziale, scegli una sede aziendale ... e poi colpisci la parte legale. La tua azienda ha bisogno di scegliere una struttura aziendale e spesso, suona tutto come una sciocchezza legale.

La scelta della struttura aziendale è un passo monumentale per una nuova azienda. Può influire sui costi correnti, responsabilità e come può essere configurato il tuo team aziendale. Questo argomento diventa particolarmente attuale durante la stagione fiscale, poiché la struttura della tua azienda ha implicazioni fiscali dirette.

Niente paura:sotto, descriviamo i tipi più comuni di strutture aziendali e le loro rispettive ramificazioni fiscali.

NOTA :Il 21 marzo il Dipartimento del Tesoro e l'Internal Revenue Service (IRS) hanno annunciato che la data di scadenza della dichiarazione dei redditi federale 2020 è automaticamente prorogata dal 15 aprile al 15 luglio a causa degli effetti del coronavirus.

- Ditta individuale ips , società C e LLC S strutturato come ditta individuale o società C hanno tempo fino al 15 luglio per presentare e pagare le tasse federali nel 2020.

- Partnership , S società e LLC strutturate come una partnership o una società S avrebbero dovuto già depositare le proprie tasse federali (o richiedere una proroga) entro la rispettiva scadenza del 16 marzo. Tuttavia, quel reddito sarà trasferito alla loro dichiarazione dei redditi individuale e avranno tempo fino al 15 luglio per pagare.

- Per le aziende che devono loro, le scadenze fiscali statali variano.

Quali sono i quattro tipi di strutture aziendali?

1. Ditta individuale

Una ditta individuale è il tipo più comune di struttura aziendale. Come definito dall'IRS, un unico proprietario "è qualcuno che possiede un'attività senza personalità giuridica da solo". Il vantaggio chiave di una ditta individuale risiede nella sua semplicità. Qui, non c'è distinzione tra l'impresa e l'individuo che la possiede, il che significa che il proprietario ha diritto a tutti i profitti. Tuttavia, significa anche che l'unico proprietario è responsabile di tutti i debiti dell'impresa, perdite e passività. Ciò significa che i creditori o i ricorrenti possono avere accesso ai conti e ai beni personali del titolare dell'attività se i conti aziendali non possono coprire il debito. Esempi di ditta individuale includono scrittori freelance, consulenti indipendenti, tutor e ristoratori.

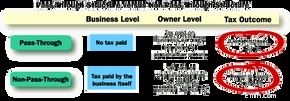

In termini di implicazioni fiscali, le ditte individuali sono considerate un "ente di passaggio". Conosciuto anche come "entità a flusso continuo" o "entità fiscalmente trasparente, ” questo significa che l'azienda stessa non paga tasse. Anziché, le tasse sono “passate” al proprietario, chi li paga nelle loro dichiarazioni personali secondo le aliquote ordinarie dell'imposta sul reddito nel tipico giorno fiscale, solitamente il 15 aprile (15 luglio nel 2020).

2. Partnership

Nella struttura aziendale, una partnership è "il rapporto esistente tra due o più persone che si uniscono per esercitare un'attività commerciale o commerciale". Le società di persone hanno tre tipi comuni di classificazioni:una società in nome collettivo, società in accomandita semplice o società a responsabilità limitata.

- Società in nome collettivo :è composto da due o più soci che condividono equamente tutte le responsabilità e le responsabilità. Ciò significa che entrambi i partner partecipano alle operazioni quotidiane dell'azienda. Significa anche che i partner sono ugualmente responsabili per eventuali debiti generati dall'attività. Tutti i partner sono considerati "soci accomandatari".

- Società in accomandita semplice (LP) :Ha almeno un "socio accomandatario" e un "socio accomandante". Un socio accomandatario assume la proprietà delle operazioni commerciali e la responsabilità illimitata. Un socio accomandante, noto anche come partner silenzioso, investe capitali nell'impresa. Tuttavia, i soci accomandanti non sono coinvolti nelle operazioni quotidiane e non hanno diritto di voto e quindi hanno responsabilità limitata.

- Società a responsabilità limitata (LLP) :In questa disposizione, tutti i partner hanno una responsabilità personale limitata, il che significa che non sono responsabili per illeciti (cioè atti di negligenza o negligenza) commessi da altri partner. Tutti i partner di una LLP possono essere coinvolti nella gestione dell'impresa. Tende ad essere più flessibile rispetto alle precedenti forme di partenariato perché i partner possono determinare la propria struttura di gestione.

Come una ditta individuale, le società di persone sono considerate un'entità passante quando si tratta di tassazione. In molti modi, una partnership è come una ditta individuale ampliata, ma con i vantaggi e gli svantaggi che derivano da un partner. Un partner può fornire competenze, competenze e capitale per l'impresa. Ma mentre possono influenzare positivamente il business, possono anche avere un impatto negativo. Dovresti sentirti a tuo agio con chiunque entri in affari.

Le dichiarazioni dei redditi delle società di persone sono dovute il quindicesimo giorno del terzo mese successivo alla fine dell'anno fiscale dell'ente, che in genere è il 15 marzo (o il 16 marzo nel 2020). Tuttavia, mentre le tasse vengono depositate a marzo, i partner non tendono a pagare le tasse sull'attività fino alla scadenza di aprile (15 luglio nel 2020) poiché passa attraverso la loro dichiarazione dei redditi personale.

3. Società a responsabilità limitata

Ora, una società a responsabilità limitata (LLC) è dove le cose iniziano a diventare un po' rischiose. L'IRS afferma che una LLC è una "struttura aziendale consentita dallo statuto statale". Ciò significa che è formato secondo la legge statale e le normative che circondano le LLC variano da stato a stato. A seconda delle elezioni effettuate dalla LLC e delle sue caratteristiche, l'IRS tratterà una LLC come una società, società di persone o come parte della dichiarazione dei redditi del proprietario della LLC (ovvero una "entità indistinta" con molte delle caratteristiche di una ditta individuale).

Una LLC è considerata un'entità legale ibrida perché ha i tratti di numerose altre strutture aziendali, a seconda delle elezioni fatte dai proprietari. Ciò gli conferisce maggiori protezioni e flessibilità rispetto ad alcune delle sue controparti della struttura aziendale. Dal punto di vista delle tutele, i membri di una LLC non sono personalmente responsabili. Poiché la LLC è un'entità creata dallo statuto statale, ha flessibilità per quanto riguarda il trattamento fiscale federale. Ad esempio, una LLC unipersonale può essere tassata come ditta individuale o società. Una LLC multi-membro può essere tassata come una società di persone o una società.

La suddetta flessibilità causa alcune discrepanze quando si tratta della data di scadenza dell'imposta federale.

- Una LLC che sceglie di essere considerata a livello federale come una ditta individuale o una società C (troverai ulteriori informazioni sui tipi di società C di seguito) avrà in genere una data di deposito e pagamento delle tasse federali del 15 aprile (15 luglio 2020).

- Tuttavia, una LLC tassata come società o partnership S avrà in genere una data di scadenza per la dichiarazione dei redditi federale del 15 marzo (16 marzo nel 2020) e una scadenza di pagamento in linea con la loro dichiarazione di reddito individuale.

4. Corporazione

Le società sono una società o un gruppo di persone autorizzate ad agire come un'unica entità legale. Ciò significa che la società è considerata separata e distinta dai suoi proprietari (cioè non c'è alcuna responsabilità personale qui). Tuttavia, una società ha diritto a molti dei diritti che gli individui possiedono, ecco perché a volte viene indicato come una "persona giuridica". Ad esempio, una società può citare in giudizio o essere citata in giudizio, stipulare contratti e ha diritto alla libertà di parola.

L'IRS divide le società in due classificazioni separate:la "società C" e la "società S".

- C società (C corp) :Una società C è considerata la designazione predefinita per le società. Tutte le società iniziano nella classificazione "C" quando depositano l'atto costitutivo con l'agenzia di deposito aziendale dello stato. A differenza delle nostre precedenti strutture aziendali, Le società C non sono un'entità di passaggio. Sono soggetti all'imposta sul reddito delle società. I proprietari devono ancora pagare l'imposta sul reddito delle persone fisiche sugli utili, che si chiama doppia imposizione.

- S società (S corp) :una società S è distintamente diversa da una società C perché è un'entità pass-through, consentendogli di evitare la doppia imposizione. Tuttavia, l'IRS stabilisce standard rigorosi per le aziende che desiderano qualificarsi per lo status di società S, soprattutto intorno agli azionisti. Ad esempio, una società S può avere solo 100 azionisti, e devono essere cittadini/residenti negli Stati Uniti. (Non è insolito che le startup emettano 100, 000 azioni all'inizio.)

Come le partnership, una società S deve sempre presentare la sua dichiarazione dei redditi federale annuale entro il quindicesimo giorno del terzo mese successivo alla fine dell'anno fiscale, generalmente il 15 marzo (16 marzo 2020). Il reddito viene poi trasferito ai suoi membri rendimenti individuali, che aderiscono alla normale giornata fiscale di aprile (15 luglio 2020).

Le società sono l'unica struttura fiscale aziendale che consente l'esistenza perpetua. Ciò significa che la sua continuazione non è influenzata dall'andirivieni degli azionisti, ufficiali e direttori.

Quali sono i pro ei contro fiscali di ciascuna struttura aziendale?

- Entità passante

- Struttura aziendale facile/economica da configurare

- Requisiti minimi di segnalazione

- Nessuna tassa aziendale

- Responsabilità personale illimitata

- Difficile ottenere finanziamenti aziendali

- Nessuna esistenza perpetua

- Entità passante

- Nessuna tassa aziendale

- Struttura aziendale facile/economica da configurare

- Responsabilità personale illimitata (a seconda della classificazione della società)

- Nessuna esistenza perpetua

- Deve creare un accordo di partnership ufficiale

- Responsabilità limitata

- Struttura di gestione flessibile

- Nessuna tassa aziendale

- Flessibilità nella scelta della struttura fiscale

- Non riconosciuto al di fuori degli Stati Uniti

- Nessuna esistenza perpetua

- Non riconosciuto a livello federale — dettato dallo statuto statale

- Responsabilità limitata

- Numero illimitato di azionisti

- Preferito per IPO e investitori esterni

- Esistenza perpetua

- Doppia tassazione

- Più difficile e costoso iniziare

- Maggiore regolamentazione e supervisione

- Responsabilità limitata

- Entità passante

- Esistenza perpetua

- Nessuna tassa aziendale

- Sono ammessi solo 100 azionisti

- Standard di qualificazione rigorosi

- Riconosciuto solo all'interno degli Stati Uniti

- Non riconosciuto da tutti gli stati

🌱 La linea di fondo

La scelta di una struttura aziendale legale è un passaggio fondamentale nel ciclo di vita della tua azienda. Influirà su tutto, dalla capacità di attrarre investitori alla responsabilità personale fino alle pratiche burocratiche coinvolte.

Le aziende dovrebbero soppesare le proprie circostanze e obiettivi personali rispetto alle possibili strutture legali. Più importante, tutte le decisioni dovrebbero prendere in considerazione la consulenza di esperti da parte di consulenti aziendali e legali prima di procedere.

-

6 tipi di risorse aziendali e come registrarle

Ti senti a tuo agio nel classificare le tue risorse e registrarle? Ti forniremo una panoramica dei tipi di asset, come registrarli e come assicurarti che siano calcolati correttamente. Gli asset sono

-

Come funzionano le strutture legali aziendali

Stai avviando unazienda e vuoi limitare la tua responsabilità personale per i debiti dellazienda e le tasse che dovrai pagare. Questo è un obiettivo comune a molti nuovi imprenditori. Avere una buona

Articoli in Evidenza

- 13 idee di automazione aziendale per risparmiare tempo e denaro

- 4 tipi di automazione aziendale per la tua azienda

- 4 tipi di strutture aziendali e le loro implicazioni fiscali

- Imprenditori americani su come iniziare, ridimensionare e rimanere ispirati nel 2022

- Elenco di controllo gratuito per le spese delle piccole imprese 2020 e la detrazione fiscale

- Tre tipi di reddito

- Gestione della liquidità negli affari e negli investimenti

- Tipi di programmi assicurativi e la loro relativa popolarità

- 4 tipi di creditori privilegiati

- I tipi di criptovalute e i loro casi d'uso

-

Capitolo 5 Leggi e regolamenti aziendali online:una guida per l'e-commerce

Capitolo 5 Leggi e regolamenti aziendali online:una guida per l'e-commerce Cosa hanno in comune un asciugacapelli lasciato scollegato, un hoverboard in fiamme e le registrazioni vocali dei bambini? Questi sono i tre motivi per cui Amazon è stata citata in giudizio nellulti...

-

AI e sicurezza del cloud computing nelle aziende

AI e sicurezza del cloud computing nelle aziende Il 2018 è stato un grande anno per lintelligenza artificiale (AI). Il solo governo del Regno Unito sta attualmente finanziando 70 progetti nazionali con lobiettivo di lanciare auto a guida autonoma su...