Le perdite d'acqua sono coperte dall'assicurazione sulla casa?

Insure.com riporta che i danni causati dall'acqua sono una delle ragioni principali per cui gli assicurati presentano reclami sull'assicurazione del proprietario della casa. Ancora, devi prestare particolare attenzione alla terminologia che usi quando descrivi i danni causati dall'acqua al tuo agente assicurativo. Le polizze non coprono i tubi che perdono, a meno che la perdita non sia causata da una tempesta o da un disastro naturale. Coprono le infiltrazioni d'acqua causate da Madre Natura, ma se vuoi un'assicurazione contro le inondazioni, avrai bisogno di una politica separata.

impianto idraulico

L'assicurazione del proprietario della casa non copre i danni causati da perdite di tubi all'interno della casa. In genere, gli assicuratori considerano questo tipo di danno come il risultato di negligenza. Puoi aiutare a prevenire i danni causati dall'acqua causati da tubi che perdono ispezionando regolarmente l'impianto idraulico della tua casa. Mantieni tutti gli impianti ben mantenuti e risolvi immediatamente eventuali problemi minori. Controlla i tuoi impianti di riscaldamento e raffrescamento, impianto di irrigazione ed elettrodomestici. Se ignori la riparazione anche di una piccola perdita, alla fine potrebbe portare a danni più gravi. Nella maggior parte dei casi, la polizza di un proprietario di casa copre i danni causati dall'acqua causati da tubi dell'acqua che si congelano e scoppiano. Però, la compagnia di assicurazione può negare la tua richiesta se hai lasciato la tua casa non occupata senza riscaldamento.

Danni da tempesta

La tipica polizza del proprietario di una casa copre i danni provocati dalle tempeste o causati da condizioni meteorologiche avverse. Se il perito assicurativo determina che i danni causati dall'acqua sono stati causati dalla pioggia che è entrata in casa da un buco nel tetto o da una finestra rotta dal forte vento, la compagnia di assicurazione pagherà per la perdita secondo i termini della tua polizza. Anche se la tua compagnia assicurativa probabilmente pagherà i danni all'interno della tua casa se l'acqua fuoriesce dal tetto durante un forte temporale, la società potrebbe non rimborsarti il costo delle riparazioni del tetto. Le compagnie di assicurazione di solito considerano un tetto che perde un problema di manutenzione.

Altre fonti di danni causati dall'acqua

La maggior parte delle polizze assicurative standard dei proprietari di case non coprono i danni causati dall'acqua da scarichi o backup delle fogne. Questi eventi sono specificamente esclusi dalla politica di un proprietario di abitazione, ma, per un costo aggiuntivo, puoi acquistare una polizza integrativa a copertura del sinistro. Allo stesso modo, l'acqua che filtra dalla terra nel tuo seminterrato non è coperta, anche se danneggia le fondamenta della tua casa. Questo tipo di danno da acqua si verifica gradualmente nel tempo invece che come risultato improvviso, evento inaspettato. Se un elettrodomestico come una lavatrice o una lavastoviglie si rompe senza preavviso e allaga la tua cucina, l'assicurazione del proprietario di casa può pagare per i danni causati dall'acqua alla tua casa ma non per riparare l'elettrodomestico. L'acquisto di pezzi di ricambio o di un nuovo apparecchio rientrerebbe nella categoria della manutenzione.

Definizione di alluvione

Se un tubo dell'acqua o un elettrodomestico rotto è responsabile dell'allagamento della cucina o del seminterrato, sii specifico sulla causa quando parli con il tuo agente assicurativo. Fare attenzione a non usare la parola "alluvione" quando si descrive l'evento. L'assicurazione del proprietario della casa non copre i danni causati dall'alluvione. Hai bisogno di una polizza assicurativa separata contro le inondazioni per coprire le perdite dovute all'acqua che allaga la tua casa a causa di un trabocco di un lago, torrente, ruscello o fiume. L'assicurazione contro le inondazioni è disponibile nelle comunità che partecipano al Programma nazionale di assicurazione contro le inondazioni del governo (vedi Risorse). Qualsiasi evento, come le alluvioni, esclusi dalla copertura sono indicati nella polizza. Altre esclusioni dalla polizza possono includere danni dovuti a muffe, funghi e marciume umido.

-

Piano 401 (k) individuale - 401k individuale per i lavoratori autonomi

Questo articolo fa parte di una serie sui piani pensionistici autonomi, ed è stato scritto da Robert D. Flach. Robert prepara dichiarazioni fiscali aziendali e individuali per persone di tutti i ceti

-

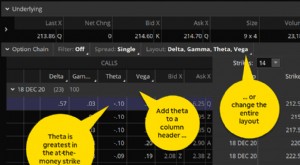

Mirare a Theta nel tuo trading di opzioni? Considera queste 3 strategie

Hai un po di tempo? Interessato a strategie di trading di opzioni mirate al passare del tempo? Questo articolo è per te. I trader di opzioni sanno che ci sono due modi per vincere una posizione: Q

-

Devo noleggiare o acquistare un'auto?

Andiamo al sodo:lacquisto di unauto usata può essere la migliore decisione finanziaria che puoi prendere nella maggior parte dei casi. Ma non è lunica considerazione. Altre caratteristiche come la tec

-

Che cos'è l'assicurazione del titolo e ne ho bisogno?

Stai cercando di acquistare la tua prima casa? Se è così, probabilmente hai familiarità con lassicurazione ipotecaria e lassicurazione casa tradizionale. Proprio come lassicurazione auto o lassicurazi

finanza domestica

- Come calcolare i pagamenti del prestito di costruzione

- Come trovare le vendite di case recenti nella mia zona

- Cosa significa intenzione di precludere?

- Cosa significa quando un acquirente ottiene credito alla chiusura?

- Come scrivere lettere appropriate al tuo padrone di casa

- Che cos'è un atto di novazione?

-

Obiettivi dei prezzi di trasferimento

Obiettivi dei prezzi di trasferimento Due uomini daffari si stringono la mano. Il prezzo di trasferimento è il prezzo che le società collegate si addebitano reciprocamente per il trasferimento di beni e servizi. Supponiamo che una holdin...

-

Come calcolare un riscatto della pensione a capitale forfettario

Come calcolare un riscatto della pensione a capitale forfettario Alcune pensioni consentono al titolare di percepire uningente somma forfettaria allinizio del pensionamento o di ricevere pagamenti annuali uguali. Utilizzando il valore attuale di una tabella delle r...

-

Un ritorno alla frugalità

Un ritorno alla frugalità La frugalità è sempre stata una parte profonda della mia vita, ma questanno sono fuggito dalla frugalità con sconsiderato abbandono. E sto ufficialmente aggiungendo Losing Frugality alla mia lista dei...

-

Walmart passerà alle criptovalute?

Walmart passerà alle criptovalute? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...