Intervallo medio reale (ATR)

Qual è il raggio medio reale (ATR)?

L'intervallo reale medio (ATR) è un indicatore di analisi tecnica, introdotto dal tecnico del mercato J. Welles Wilder Jr. nel suo libro Nuovi concetti nei sistemi tecnici di trading, che misura la volatilità del mercato scomponendo l'intera gamma di un prezzo di attività per quel periodo.

L'indicatore di intervallo reale è considerato il più grande dei seguenti:massimo attuale meno il minimo attuale; il valore assoluto del massimo attuale meno la chiusura precedente; e il valore assoluto del minimo attuale meno la chiusura precedente. L'ATR è quindi una media mobile, generalmente utilizzando 14 giorni, delle vere gamme.

Punti chiave

- L'intervallo reale medio (ATR) è un indicatore di volatilità del mercato utilizzato nell'analisi tecnica.

- È in genere derivato dalla media mobile semplice di 14 giorni di una serie di indicatori di range reali.

- L'ATR è stato originariamente sviluppato per l'uso nei mercati delle materie prime, ma da allora è stato applicato a tutti i tipi di titoli.

Calcolo della volatilità con il range reale medio

La formula dell'intervallo reale medio (ATR)

Il primo passo nel calcolo dell'ATR consiste nel trovare una serie di valori di intervallo reali per un titolo. La fascia di prezzo di un asset per un determinato giorno di negoziazione è semplicemente il suo massimo meno il suo minimo. Nel frattempo, il vero range è più ampio ed è definito come:

Come calcolare l'intervallo reale medio (ATR)

I trader possono utilizzare periodi più brevi di 14 giorni per generare più segnali di trading, mentre periodi più lunghi hanno una maggiore probabilità di generare meno segnali di trading.

Per esempio, supponiamo che un trader a breve termine desideri solo analizzare la volatilità di un'azione in un periodo di cinque giorni di negoziazione. Perciò, il trader potrebbe calcolare l'ATR a cinque giorni. Supponendo che i dati storici sui prezzi siano disposti in ordine cronologico inverso, il trader trova il massimo del valore assoluto del massimo attuale meno il minimo attuale, il valore assoluto del massimo attuale meno la chiusura precedente, e il valore assoluto del minimo attuale meno la chiusura precedente. Questi calcoli dell'intervallo reale vengono eseguiti per i cinque giorni di negoziazione più recenti e vengono quindi calcolati la media per calcolare il primo valore dell'ATR di cinque giorni.

Immagine di Sabrina Jiang © Investopedia 2020

Cosa ti dice l'Average True Range (ATR)?

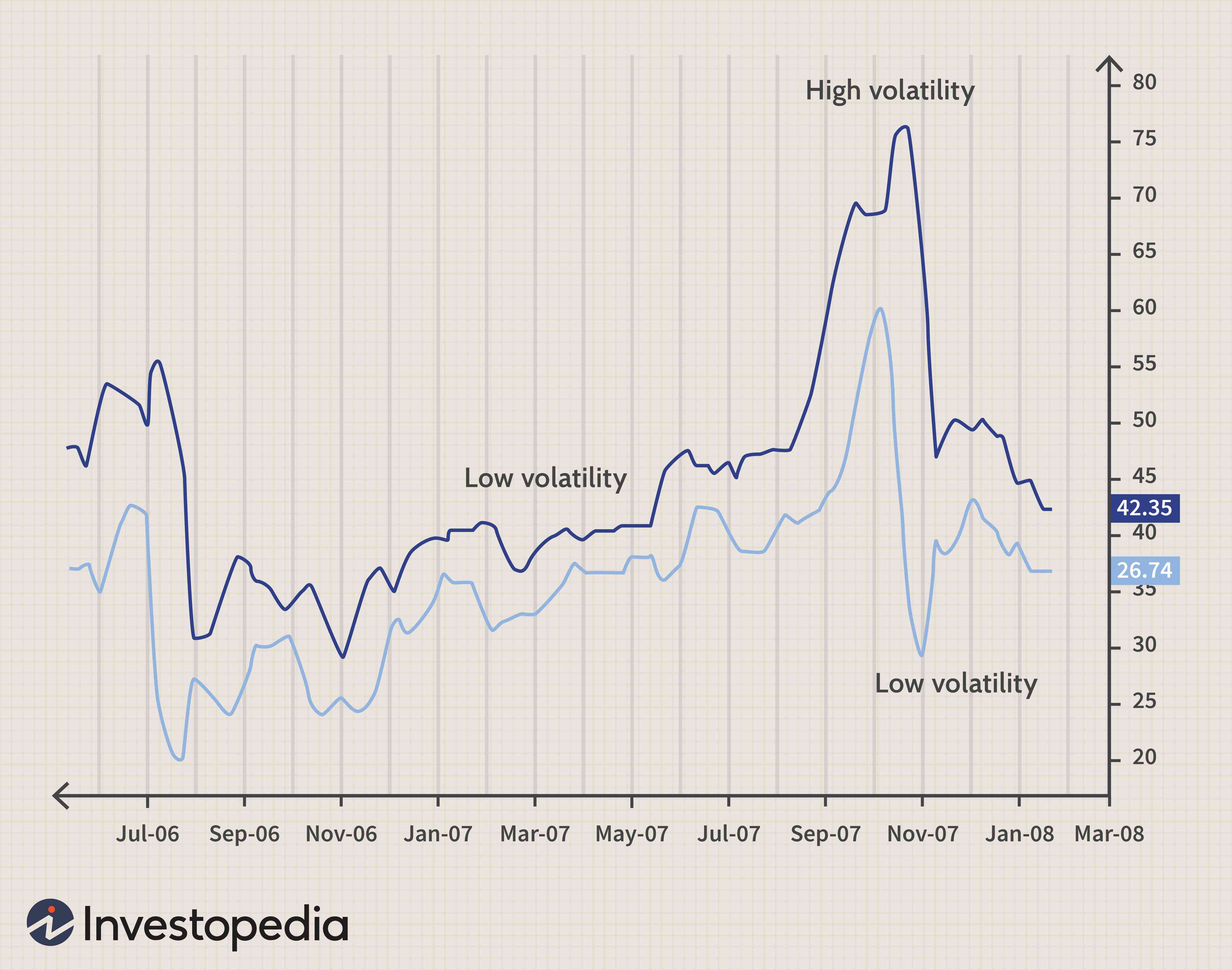

Wilder ha originariamente sviluppato l'ATR per le materie prime, sebbene l'indicatore possa essere utilizzato anche per azioni e indici. In poche parole, un titolo con un alto livello di volatilità ha un ATR più alto, e un titolo a bassa volatilità ha un ATR inferiore.

L'ATR può essere utilizzato dai tecnici di mercato per entrare e uscire da operazioni, ed è uno strumento utile da aggiungere a un sistema di trading. È stato creato per consentire ai trader di misurare in modo più accurato la volatilità giornaliera di un asset utilizzando semplici calcoli. L'indicatore non indica la direzione del prezzo; piuttosto viene utilizzato principalmente per misurare la volatilità causata da gap e limitare i movimenti al rialzo o al ribasso. L'ATR è abbastanza semplice da calcolare e necessita solo di dati storici sui prezzi.

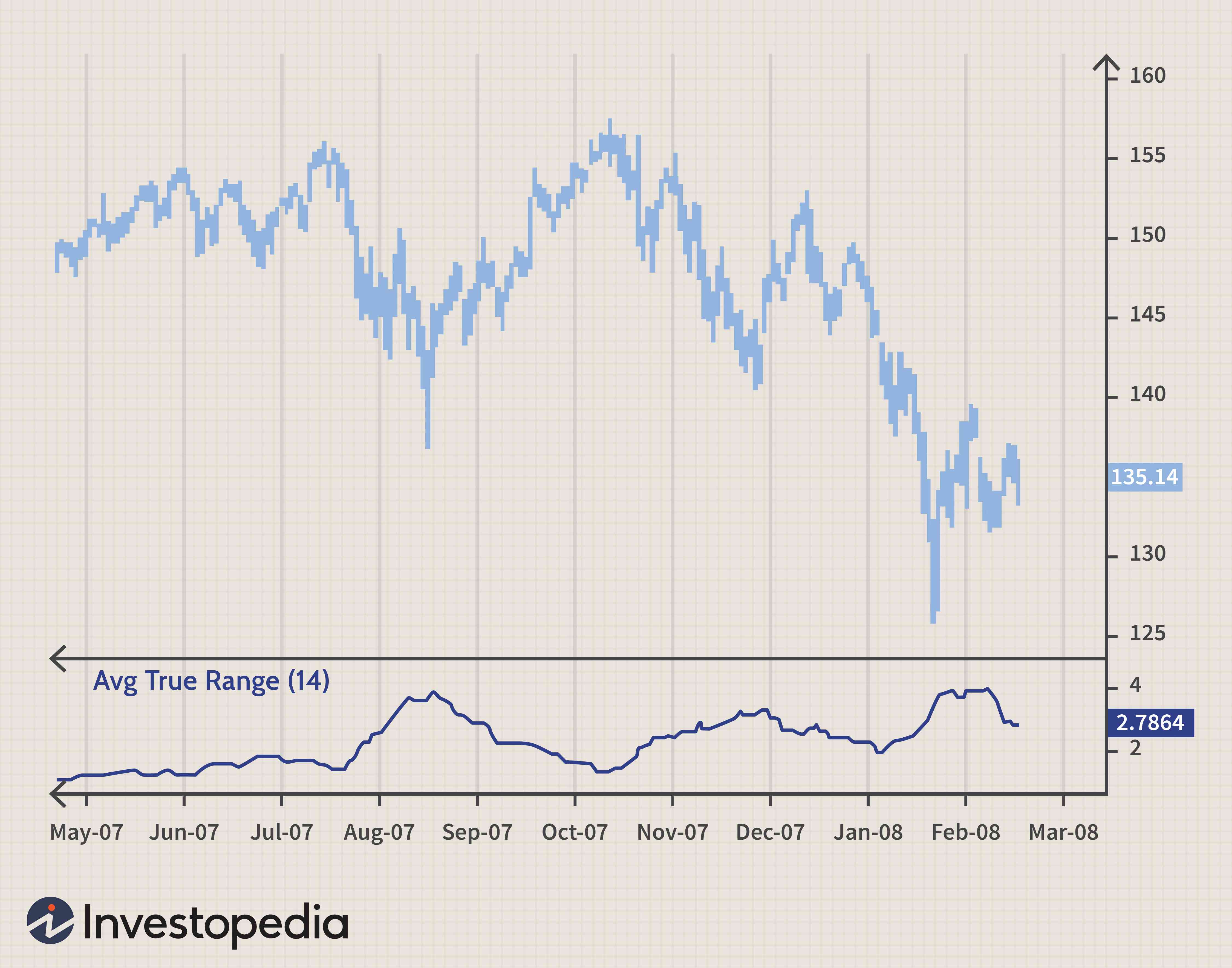

L'ATR è comunemente usato come metodo di uscita che può essere applicato indipendentemente da come viene presa la decisione di ingresso. Una tecnica popolare è conosciuta come "l'uscita del lampadario" ed è stata sviluppata da Chuck LeBeau. L'uscita del lampadario pone un trailing stop sotto il massimo più alto raggiunto dal titolo da quando sei entrato nell'operazione. La distanza tra il massimo più alto e il livello di arresto è definita come più volte l'ATR. Ad esempio, possiamo sottrarre tre volte il valore dell'ATR dal massimo più alto da quando siamo entrati nell'operazione.

Immagine di Sabrina Jiang © Investopedia 2020

L'ATR può anche fornire a un trader un'indicazione della dimensione dell'operazione da effettuare nei mercati dei derivati. È possibile utilizzare l'approccio ATR al dimensionamento della posizione che tiene conto della volontà di un singolo trader di accettare il rischio, nonché la volatilità del mercato sottostante.

Esempio di utilizzo dell'Average True Range (ATR)

Come esempio ipotetico, supponiamo che il primo valore dell'ATR a cinque giorni sia calcolato a 1,41 e che il sesto giorno abbia un intervallo reale di 1,09. Il valore dell'ATR sequenziale può essere stimato moltiplicando il valore precedente dell'ATR per il numero di giorni meno uno, e quindi aggiungendo al prodotto l'intervallo reale per il periodo corrente.

Prossimo, dividere la somma per il periodo di tempo selezionato. Per esempio, il secondo valore dell'ATR è stimato in 1,35, oppure (1.41 * (5 - 1) + (1.09)) / 5. La formula potrebbe quindi essere ripetuta per l'intero periodo di tempo.

Sebbene l'ATR non ci dica in quale direzione si verificherà il breakout, può essere aggiunto al prezzo di chiusura, e il trader può acquistare ogni volta che il prezzo del giorno successivo viene scambiato al di sopra di tale valore. Questa idea è mostrata di seguito. I segnali di trading si verificano relativamente di rado, ma di solito individua punti di rottura significativi. La logica alla base di questi segnali è che ogni volta che un prezzo chiude più di un ATR al di sopra della chiusura più recente si è verificata una variazione della volatilità. Prendere una posizione lunga significa scommettere che il titolo seguirà verso l'alto.

Immagine di Sabrina Jiang © Investopedia 2020

Limitazioni dell'Average True Range (ATR)

Ci sono due limitazioni principali all'utilizzo dell'indicatore ATR. Il primo è che l'ATR è una misura soggettiva, nel senso che è aperto all'interpretazione. Non esiste un singolo valore ATR che ti dica con certezza che una tendenza sta per invertire o meno. Anziché, Le letture ATR dovrebbero sempre essere confrontate con le letture precedenti per avere un'idea della forza o della debolezza di una tendenza.

Secondo, L'ATR misura solo la volatilità e non la direzione del prezzo di un'attività. Questo a volte può portare a segnali misti, in particolare quando i mercati stanno vivendo dei pivot o quando le tendenze sono a punti di svolta. Ad esempio, un improvviso aumento dell'ATR a seguito di un ampio movimento in controtendenza rispetto al trend prevalente può portare alcuni trader a pensare che l'ATR stia confermando la vecchia tendenza; però, questo potrebbe non essere effettivamente il caso.

-

Che cos'è un Trading Range?

Un trading range è il movimento verticale dei prezzi tra un soffitto resistente e un piano di supporto per un periodo di tempo. Il trading range si verifica spesso in tutti i mercati finanziariMercati

-

Qual è l'inventario medio?

Linventario medio è il valore medio (che può essere diverso dal valore mediano) di un inventario durante un determinato periodo di tempo. Linventario medio è quindi un calcolo matematico. Si stima, in

Articoli in Evidenza

-

Che cos'è un rendimento medio?

Che cos'è un rendimento medio? Il rendimento medio è la media matematica di una sequenza di rendimenti maturati nel tempo. Nei suoi termini più semplici, rendimento medio è il rendimento totale in un periodo di tempo diviso per il ...

-

Qual è l'intervallo reale medio?

Qual è l'intervallo reale medio? Lintervallo reale medio (ATR) è un indicatore di volatilità del prezzo che mostra la variazione media del prezzo delle attività in un determinato periodo di tempo. Gli investitori possono utilizzare l...