Comprensione e utilizzo dei coefficienti di liquidità

Coefficienti di liquidità sono comunemente usati dagli investitori per determinare come una società è posizionata con le sue obbligazioni di debito a breve termine. Se una società è in grado di mantenere i propri obblighi di debito a breve termine, si dice che abbia buoni rapporti di liquidità. Evitando le aziende che hanno rapporti poveri, gli investitori possono aumentare l'efficacia dei loro investimenti e ridurre le possibilità di default. Ecco alcune cose da considerare sui rapporti di liquidità.

Obblighi a breve termine

I coefficienti di liquidità esaminano il rapporto tra le attività liquide di un'azienda e le passività a breve termine. Se una società può coprire il suo debito a breve termine, ha una buona copertura. È fondamentale per un'azienda essere in grado di soddisfare i propri obblighi di debito a breve termine. Se non può adempiere a questi obblighi, è solo una questione di tempo prima che l'azienda vada in default. Esistono diversi rapporti di liquidità che vengono utilizzati dagli analisti per avere una buona idea del quadro finanziario di un'azienda. Ecco alcuni dei rapporti di liquidità più popolari utilizzati.

Rapporto attuale

Il rapporto corrente è uno dei rapporti di liquidità più comunemente utilizzati dagli analisti. Tale rapporto è calcolato prendendo la somma delle attività correnti e dividendo per la somma delle passività correnti. Le attività correnti della società includono la liquidità, le disponibilità liquide e i titoli negoziabili. Questo numero può includere anche i crediti e l'inventario a disposizione, poiché entrambi possono essere rapidamente convertiti in denaro. Le passività a breve termine potrebbero includere le obbligazioni pagabili, la parte corrente del debito a termine, debiti, imposte e ratei passivi. Questo rapporto è comunemente usato con i rendiconti finanziari, ma non è necessariamente il miglior indicatore della salute finanziaria. Questo rapporto esamina la capacità di un'azienda di ripagare tutto il suo debito a breve termine liquidando una buona parte delle sue attività. Questo non è uno scenario molto probabile, e se si è verificato, significherebbe che l'azienda stava fallendo. Questi numeri possono essere distorti in modo significativo a seconda degli standard di rendicontazione finanziaria dell'azienda.

Rapporto rapido

Il rapporto rapido è un altro rapporto comunemente usato nell'analisi delle aziende. Per calcolare un rapporto rapido, puoi prendere la liquidità e gli equivalenti e aggiungere a ciò gli investimenti a breve termine e i crediti commerciali. Quindi prendi il totale e lo dividi per le passività correnti. Questo è un rapporto più realistico che ha molto più senso per la maggior parte degli investitori. Questo elimina l'inventario e guarda solo le altre risorse di un'azienda.

Rapporto di cassa

Il rapporto di cassa è un rapporto di liquidità che è anche comunemente usato. Per calcolare questo rapporto, prendi i contanti e gli equivalenti in contanti e aggiungi quella somma ai fondi investiti. Poi lo prendi e lo dividi per le passività correnti. Questo è il rapporto più conservativo, in quanto guarda solo al denaro che un'azienda ha a disposizione e alle cose che possono essere facilmente convertite in denaro.

-

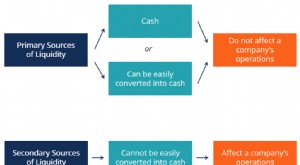

Quali sono le fonti di liquidità?

Per unazienda, le sue fonti di liquidità sono tutte le risorse che possono essere utilizzate per generare liquidità. Ci sono generalmente due classi principali di fonti di liquidità per unazienda: I

-

Una guida per principianti per comprendere il rapporto di copertura in contanti

Il rapporto di copertura di cassa è un rapporto contabile che misura la capacità della tua azienda di pagare gli interessi passivi. Se stai attualmente pagando interessi sui prestiti, scopri perché do

Articoli in Evidenza

- Che cos'è un vantaggio di liquidità?

- Comprensione del rapporto di copertura del dividendo

- Comprendere il rischio di liquidità

- Uno sguardo ai rapporti PE

- Comprensione e utilizzo del margine di profitto netto

- Calcolo e comprensione della velocità di combustione

- Comprensione del flusso di cassa libero (FCF)

- Comprensione delle azioni a piccola e grande capitalizzazione

- Comprendere FMP e i suoi vantaggi

- Il mio piano B (C,

-

Cos'è la liquidità?

Cos'è la liquidità? Nei mercati finanziariMercati finanziariMercati finanziari, dal nome stesso, sono un tipo di mercato che fornisce una via per la vendita e lacquisto di beni come obbligazioni, azioni, cambio estero, e...

-

Che cos'è un coefficiente di liquidità?

Che cos'è un coefficiente di liquidità? Un rapporto di liquidità è un tipo di rapporto finanziario utilizzato per determinare la capacità di unazienda di pagare le proprie obbligazioni di debito a breve termine. La metrica aiuta a determina...