Che cos'è l'utilizzo del credito e come influisce sul punteggio di credito

Il tuo punteggio di credito è uno dei numeri più importanti della tua vita. Influisce se sei approvato per un prestito o una carta di credito. I punteggi di credito determinano anche quanti interessi pagherai quando avrai bisogno di prendere in prestito denaro per qualsiasi cosa, da una casa a un'auto.

Inoltre, i proprietari e persino i datori di lavoro accedono spesso al tuo rapporto di credito per determinare quanto potresti essere affidabile come inquilino o dipendente.

Mantenere il tuo punteggio FICO il più alto possibile è un grosso problema. I tuoi punteggi di credito possono variare da 300 a 850. Qualsiasi valore superiore a 700 è considerato "buono", mentre l'intervallo di credito "cattivo" è inferiore a 600.

Come vengono calcolati i punteggi di credito

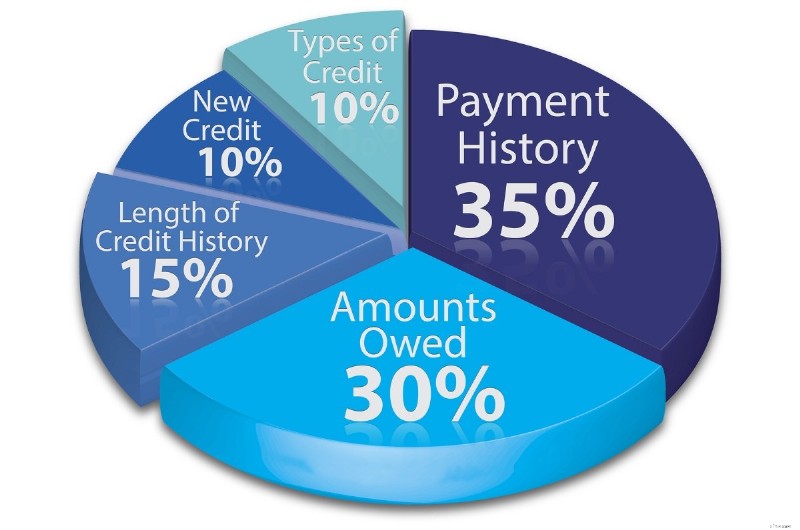

Ci sono cinque diverse categorie di informazioni utilizzate per calcolare i tuoi punteggi di credito, ognuna con una diversa classifica di importanza. Ecco come ogni categoria di credito influisce sul tuo punteggio di credito:

- Cronologia pagamenti: La frequenza con cui paghi le bollette in tempo rappresenta il 35% del tuo punteggio di credito.

- Utilizzo del credito: L'importo del debito che devi nei confronti di creditori e prestatori costituisce il 30% del tuo punteggio di credito.

- Lunghezza della storia creditizia: Per quanto tempo hai avuto accesso al credito vale il 15% del tuo punteggio di credito.

- Combinazione creditizia e richieste: La diversità dei tipi di credito che hai e il numero di richieste che hai ricevuto negli ultimi due anni rappresentano ciascuno il 10% del tuo punteggio di credito.

Come puoi vedere, la quantità di debito che porti, o l'utilizzo del credito, è la seconda componente più importante del modello di punteggio del credito FICO. È la quantità di denaro che hai preso in prestito tramite prestiti e carte di credito e la confronta con i tuoi limiti di credito effettivi.

L'utilizzo del credito tiene conto di quanto segue:

- Quanto debito hai ancora.

- Quanti conti effettivi hanno denaro dovuto su di essi.

- Quanto devi su ciascun account.

- La percentuale di linee di credito revolving.

- La percentuale del debito del prestito rateale.

- La mancanza di alcuni tipi di prestiti.

Tutti questi elementi si combinano per contribuire a quasi un terzo del tuo punteggio FICO. Quindi, se vuoi migliorare il tuo punteggio di credito, vorrai un basso tasso di utilizzo del credito.

Come viene calcolato l'utilizzo del credito?

Quando consideri il tuo punteggio di credito, uno dei fattori più importanti è la quantità di credito che stai utilizzando sui conti revolving rispetto al credito totale disponibile.

Questo è indicato come tasso di utilizzo del credito o tasso di utilizzo del credito. (Noto anche come rapporto saldo/limite o rapporto debito/credito.) Il tuo rapporto di utilizzo del credito è un calcolo molto semplice da capire.

La formula

Per calcolare il tuo rapporto di utilizzo del credito inizia con il conteggio di tutti i tuoi debiti, quindi tabula separatamente tutti i tuoi limiti di credito. Quindi, dividi l'importo del debito per i limiti di credito totali ed è così che calcoli il rapporto di utilizzo del credito.

Quindi, se hai due carte di credito con un limite di credito combinato di $ 5.000 e devi $ 1.000, il tuo calcolo sarebbe 1.000 / 5.000. Ottieni 0,20, il che significa che il tuo rapporto di utilizzo del credito complessivo in questo scenario è del 20%.

Viene calcolato utilizzando tutti i tuoi debiti distribuiti su tutti i tuoi limiti di spesa.

Chiudere le carte di credito

Quindi, quando paghi con una carta di credito, dovresti chiudere automaticamente il conto?

No. Questa azione può danneggiare il tuo punteggio di credito molto rapidamente perché togliere un'intera linea di credito aumenterà il tuo tasso di utilizzo del credito. Questo è l'esatto opposto di quello che vuoi fare. Ecco come succede.

Torniamo all'esempio in cui devi $ 1.000 e hai $ 5.000 di credito totale disponibile. Supponiamo che ogni carta di credito abbia un limite di credito di $ 2.500, ma hai un saldo della carta di credito di $ 1.000 su una sola carta. Se chiudi la carta senza saldo, il limite di credito totale scende a $ 2.500.

Invece di avere un tasso di utilizzo del credito del 20%, il nuovo calcolo mostra che è invece balzato fino al 40%. Questo è il doppio del tuo tasso di utilizzo del credito iniziale! Una volta che ciò accade, il tuo punteggio di credito diminuirà inevitabilmente.

Debito rotativo vs. debito rateale

Quando si parla di come si utilizza il credito, è essenziale comprendere i diversi tipi di debito che si potrebbero avere sul proprio rapporto di credito. Ad esempio, i conti di credito revolving come le carte di credito e le carte negozio hanno un peso più negativo rispetto ai prestiti rateali come mutui, prestiti agli studenti e prestiti automobilistici.

Ci sono diversi motivi per questo. Uno è che i prestiti rateali come quelli della tua casa e della tua auto hanno garanzie allegate.

Se smetti di effettuare pagamenti, l'istituto di credito può precludere la casa o riprendere possesso dell'auto. Ciò rende le persone più propensi a rimborsare quei prestiti prima di qualsiasi altro tipo di debito. Aiuta anche il prestatore a recuperare la perdita dei pagamenti del prestito.

I prestiti agli studenti non hanno garanzie. Tuttavia, indicano ai prestatori che potresti avere una maggiore capacità di guadagno potenziale nel tempo. D'altra parte, il debito revolving da carte di credito non ha garanzie collaterali.

Cosa guardano i finanziatori

I finanziatori credono che saresti meno propenso a pagarlo se ti trovassi in difficoltà finanziarie perché non hai nulla da perdere (tranne il tuo buon punteggio di credito). Alcuni prestiti rateali come i mutui e i prestiti agli studenti sono generalmente visti come "buoni debiti" perché possono aggiungere valore al tuo reddito e al tuo patrimonio netto.

Quindi, quando viene calcolato il tuo punteggio di credito, tiene conto non solo di quanto debito hai, ma del tipo di debito che hai. Questa conoscenza può aiutarti a concentrarti sui tuoi obiettivi se e quando deciderai di saldare i tuoi debiti in modo aggressivo.

È meglio iniziare con qualsiasi cosa dovuta su una carta di credito o una carta di vendita al dettaglio perché in genere comportano tassi di interesse più elevati. Inoltre, vengono ponderati in modo più pesante quando il tasso di utilizzo del credito viene calcolato in base al punteggio di credito.

5 modi per ridurre il rapporto di utilizzo del credito

Quindi ora hai le informazioni di cui hai bisogno per capire il tuo rapporto di utilizzo del credito. Come sembra? La maggior parte degli esperti finanziari consiglia di pagare non più del 30% del limite di credito . Quindi, se i limiti totali della tua carta di credito sono $ 5.000, non vorresti dover pagare più di $ 1.500.

Ovviamente, se paghi l'intero saldo ogni mese, va bene addebitare tale importo. Tuttavia, quando richiedi un prestito o una carta di credito, potrebbe benissimo mostrare il tuo saldo medio anche se lo paghi regolarmente.

1. Utilizzo della carta di credito

Per aggirare questo cavillo, potresti smettere di usare le tue carte di credito per almeno un mese prima di presentare una domanda di finanziamento. Puoi anche distribuire i tuoi acquisti su più carte di credito. Oppure puoi pagare sul tuo conto più volte al mese in modo che il saldo non sembri mai troppo alto.

La chiave è assicurarsi che il saldo sia basso entro la fine del ciclo di fatturazione. Un'altra cosa che potresti voler fare è scoprire quando l'emittente della tua carta di credito segnala le informazioni alle agenzie di credito. Assicurati che i saldi della tua carta di credito siano bassi quando vengono segnalati.

2. Aumenta il tuo limite di credito

Chiama l'emittente della tua carta di credito e chiedi un aumento del limite di credito. Questo è uno dei modi più rapidi e semplici per ridurre il tasso di utilizzo del credito.

3. Trasferimento saldo Carte di credito

Un'altra opzione è ottenere una carta di credito per il trasferimento del saldo per trasferire i saldi su una nuova carta di credito con un limite di credito più elevato.

Se effettui regolarmente un saldo sulle tue carte di credito ed è intorno o superiore al 30% del tuo limite di credito complessivo, ci sono ancora alcune cose che puoi fare per aumentare il tuo credito.

4. Paga il debito della carta di credito

Il modo più ovvio per ridurre il rapporto di utilizzo del credito è ripagare i saldi della carta di credito e altri debiti nel modo più aggressivo possibile. Ciò aumenterà il tuo punteggio di credito in varie categorie, in particolare nella categoria "Importi dovuti".

Ricorda le sottocategorie di utilizzo del credito:non solo il tuo punteggio di credito considera il rapporto complessivo della tua spesa di credito, ma tiene anche conto di ciascun account.

Quindi, se hai esaurito una carta e non hai addebitato molto sulle altre, concentrati prima sul pagamento della carta con saldo elevato. Esistono molte altre strategie per ripagare il debito della carta di credito, ma questa è la migliore per aumentare il punteggio di credito il più rapidamente possibile.

5. Apri una nuova linea di credito

Un altro modo per ridurre il tasso di utilizzo del credito senza pagare il debito extra è aprire un nuovo conto con carta di credito. Avrai automaticamente un limite di credito complessivo più alto aggiungendo una nuova carta di credito.

Ovviamente, ogni richiesta per una nuova carta di credito o richiesta di prestito ha il potenziale per abbassare temporaneamente il tuo punteggio di credito tra 5 e 10 punti, quindi fai attenzione a quanto spesso lo fai.

Se hai già molte domande sul tuo rapporto di credito, questo potrebbe non essere considerato favorevolmente dagli istituti di credito. Tuttavia, se non hai avuto domande difficili negli ultimi due anni, potresti voler ottenere un'altra carta di credito. Se lo usi in modo responsabile (o non lo usi affatto), potrebbe influire positivamente sul tuo punteggio di credito.

Pensieri finali

Un ultimo prestatore di bandiera rossa cerca su un rapporto di credito è quando hai troppi saldi distribuiti su diverse carte. Sì, il tasso di utilizzo del credito per carta sembra inferiore. Tuttavia, il fatto che addebiti costantemente più carte può essere problematico per un assicuratore che esamina la tua richiesta di prestito o carta di credito.

Un'altra strategia per risolvere questo problema è pagare prima la carta più piccola in modo da cancellare rapidamente un'intera linea di credito.

Capire come ridurre il tasso di utilizzo del credito può sembrare all'inizio scoraggiante. Ma, non importa quali siano i tecnicismi, il semplice pagamento del tuo debito è spesso il modo migliore per migliorare il tuo punteggio di credito.

-

Come ottenere il tuo punteggio di credito

Proprio come faresti un controllo sanitario annuale, un regolare controllo del credito può aiutarti a tenere sotto controllo le tue finanze. Per lo meno, dovresti controllare il tuo punteggio di credi

-

Qual è il tuo rapporto di utilizzo del credito e in che modo influisce sul tuo punteggio di credito?

Il tuo rapporto di utilizzo del credito ha un grande impatto sul tuo punteggio di credito, grande quasi quanto la cronologia dei pagamenti. Ecco come funziona CUR e come puoi risolverlo. Forse ha

bancario

- Come ottenere il tuo punteggio Beacon

- Punteggio FICO VS Punteggio di credito:come il tuo punteggio FICO influisce sulle tue finanze

- Come migliorare il tuo punteggio di credito

- Come correggere il tuo punteggio di credito in 6 passaggi

- Differimento dell'imposta sui salari:cos'è e come influisce sulla tua busta paga

- Il tuo punteggio di credito — e perché è importante

- Come migliorare il tuo punteggio di credito

- 7 motivi per cui il tuo punteggio di credito diminuisce (e come risolverlo)

- Che cos'è un punteggio di credito medio?

- Come migliorare il tuo punteggio di credito, passo dopo passo

-

Con quale frequenza si aggiorna il punteggio di credito?

Con quale frequenza si aggiorna il punteggio di credito? Quando sarai sulla strada per riparare il tuo rapporto di credito, probabilmente sarai entusiasta di vedere quanto è aumentato il tuo punteggio di credito da quando hai iniziato ad apportare modifiche...

-

Cos'è l'e-OSCAR e come funziona?

Cos'è l'e-OSCAR e come funziona? Se hai il tempo o linteresse per conoscere il mondo del credit reporting, scoprirai che il settore è pieno di gergo e acronimi. Potresti non capire cosa significano molti di questi termini, ma ognuno ...