Come rimuovere i pagamenti in ritardo dal tuo rapporto di credito

Se hai pagamenti in ritardo sul tuo rapporto di credito, è probabile che il tuo punteggio di credito ne risenta. La salute del tuo credito dipende in gran parte dalla tua cronologia dei pagamenti.

Esistono diversi approcci che puoi adottare per risolvere eventuali ritardi di pagamento esistenti sui tuoi rapporti di credito e rimuoverli.

Ma prima, scopri esattamente come influiscono sul tuo credito in modo da poter iniziare a riparare la tua storia creditizia. Quindi puoi scegliere il metodo più efficace per la rimozione del pagamento in ritardo.

In che modo i ritardi di pagamento influiscono sul tuo punteggio di credito?

Avere un solo pagamento in ritardo sul tuo rapporto di credito può essere devastante per i tuoi punteggi di credito.

Che si tratti di un pagamento in ritardo dell'auto, di un pagamento con carta di credito o di un mutuo, un recente pagamento in ritardo può causare un calo fino a 90-110 punti nel tuo punteggio FICO.

Col passare del tempo, il pagamento in ritardo danneggerà sempre meno il tuo punteggio di credito fino a quando non cadrà dal tuo rapporto di credito. Tuttavia, i potenziali creditori possono ancora vedere la cronologia dei pagamenti purché sia elencata nel tuo rapporto di credito.

I pagamenti in ritardo vengono visualizzati nel tuo rapporto di credito con 30 giorni di ritardo, 60 giorni di ritardo, 90 giorni di ritardo o oltre 120 giorni di ritardo. Ciascuno di questi gradi di insolvenza ha un impatto diverso sui tuoi punteggi di credito.

Più tardi sei, più danni fa alla tua storia creditizia. Anche i ritardi di pagamento più recenti sul tuo rapporto di credito hanno un impatto maggiore rispetto a quelli più vecchi.

Pronto a rimuovere i pagamenti in ritardo dal tuo rapporto di credito?

Chiama per una consulenza gratuita sul credito!

Quanti giorni di ritardo prima che venga segnalato all'ufficio crediti?

I creditori possono segnalare un pagamento in ritardo alle agenzie di credito una volta che raggiunge 30 giorni dopo la data di scadenza. Tuttavia, alcuni creditori potrebbero non segnalarlo affatto, soprattutto se in genere sei stato un buon cliente.

Altri potrebbero attendere fino alla chiusura del tuo account per segnalarli. Una volta che sei in ritardo di 90 giorni o più, il tuo credito si ripercuote ancora di più.

A questo punto, può trasformarsi in un addebito se il creditore decide di vendere il saldo residuo a un'agenzia di recupero crediti. Tuttavia, anche se sei già in ritardo di oltre 90 giorni su un pagamento, è comunque una buona idea pagare per evitare ulteriori danni sotto forma di addebito, riscossione o recupero.

Non importa quanto devi, i pagamenti in ritardo hanno lo stesso effetto. Per le agenzie di segnalazione del credito, un ritardo di pagamento di $ 50 è altrettanto grave di uno di $ 5.000. Sapendo questo, se devi scegliere quali bollette pagare per prime, potrebbe essere saggio pagare prima quelle meno costose.

Per quanto tempo rimangono i pagamenti in ritardo sul tuo rapporto di credito?

I pagamenti in ritardo rimangono sul tuo rapporto di credito per un massimo di sette anni. Tuttavia, contrariamente alla credenza popolare, NON è necessario attendere fino a sette anni prima di poter ottenere nuovamente un mutuo, un prestito auto o qualsiasi altro tipo di credito.

Il tuo punteggio di credito aumenterà costantemente col passare del tempo. Ancora meglio è che ci sono diversi modi per eliminare definitivamente il pagamento in ritardo.

Continua a leggere per scoprire come ottenere la rimozione di un pagamento in ritardo dai rapporti di credito.

Come rimuovere i pagamenti in ritardo dal tuo rapporto di credito

I pagamenti in ritardo possono essere cancellati o aggiornati a "mai in ritardo" sul tuo rapporto di credito. In realtà è abbastanza facile se lo fai correttamente e puoi scegliere tra alcune diverse opzioni.

Il metodo che dovresti selezionare dipende dalla tua storia creditizia generale, dal tuo rapporto con il creditore e dalla quantità di tempo o denaro che sei disposto a dedicare a questi sforzi.

Ecco una panoramica di quattro modi in cui puoi rimuovere con successo un pagamento in ritardo dal tuo rapporto di credito.

1. Richiedi un adeguamento dell'avviamento

Questa è un'opzione ideale se in genere hai una buona cronologia dei pagamenti con il tuo creditore e sei un cliente da un po'.

Richiedendo una rettifica di buona volontà, puoi chiedere al creditore di rimuovere il pagamento in ritardo dai tuoi rapporti di credito come gesto di buona volontà poiché altrimenti sei stato un ottimo cliente.

Per fare ciò, scrivi una lettera di buona volontà all'emittente della carta di credito o al prestatore e spiega la tua situazione. Le società di carte di credito hanno una certa flessibilità quando si tratta di segnalare pagamenti in ritardo. Possono rimuovere i pagamenti in ritardo dal tuo rapporto di credito nelle giuste circostanze.

Il mese scorso hai avuto una spesa inaspettata che ti ha fatto fare tardi? Stai cercando di perfezionare il tuo punteggio di credito in modo da poter ottenere un mutuo o un prestito auto?

Includi la tua storia personale nella lettera di buona volontà in modo che il rappresentante del servizio clienti che legge la tua lettera capisca perché questo sarebbe utile.

Molte persone riescono con questo metodo perché i creditori non vogliono rischiare di perdere il tuo account a causa di un singolo disaccordo.

2. Offri di registrarti per i pagamenti automatici

In alcuni casi, un creditore può accettare di eliminare un pagamento in ritardo dai tuoi rapporti di credito se accetti di iscriverti ai pagamenti automatici.

Questo piano funziona bene se hai avuto problemi con i pagamenti in passato, ma non sei molto insolvente sul tuo account. Avrai più fortuna a negoziare questo accordo se potrai dimostrare di essere finanziariamente in grado di effettuare i tuoi pagamenti.

Aiuta anche se hai superato qualsiasi ostacolo finanziario ti ha impedito di effettuare pagamenti in passato. Come la richiesta di un adeguamento dell'avviamento, anche questo è l'ideale per i clienti a lungo termine.

3. Contestare il ritardo di pagamento

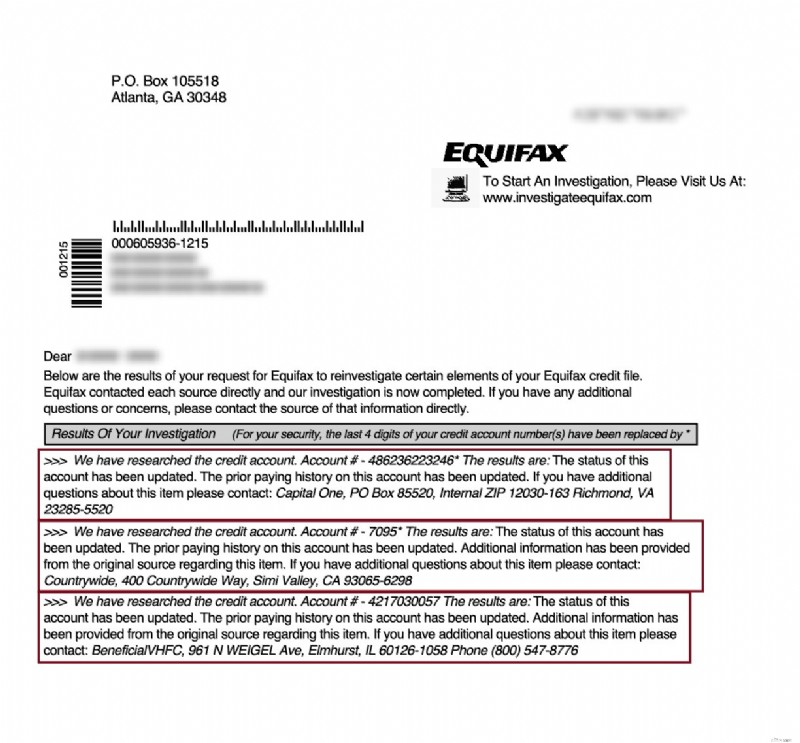

Se le prime due opzioni non riescono a rimuovere correttamente il pagamento in ritardo, è il momento di presentare una controversia di credito direttamente alle agenzie di credito. Il Fair Credit Reporting Act (FCRA) ti consente di farlo se trovi informazioni imprecise relative al ritardo nel pagamento sul tuo rapporto di credito. I creditori devono verificare le informazioni e rimuovere le informazioni inesatte dal tuo rapporto di credito entro 30 giorni.

Per avviare la procedura di contestazione, dovrai prima richiedere il tuo rapporto di credito. L'FCRA ti dà diritto ad almeno un rapporto di credito gratuito ogni 12 mesi da ciascuna delle tre principali agenzie di credito.

Controlla il tuo rapporto di credito per assicurarti che la data, l'importo del pagamento e altri dettagli siano corretti. Se qualcosa sembra non funzionare, invia una lettera di contestazione a ciascuna delle tre agenzie di credito segnalando il ritardo nel pagamento.

Dovresti ricevere una risposta dall'ufficio crediti in merito alla tua controversia entro 30 giorni lavorativi, come richiesto dalla legge. Questa è una buona opzione se hai il tempo e la voglia di ricercare ed eseguire una controversia efficace.

4. Lavora con un professionista

Se non sei sicuro della tua capacità di contestare con successo un pagamento in ritardo da solo, ci sono diverse società di riparazione del credito famose che possono aiutarti.

Le società di riparazione del credito hanno professionisti legali esperti nel personale per aiutarti. Aiutano anche con altre informazioni negative sui tuoi rapporti di credito.

È facile chiamare per una consulenza gratuita per avere un'idea del costo e dei servizi che ti forniranno. Lavorare con un professionista è un'ottima idea se hai poco tempo, non sei sicuro delle tue capacità di disputare e hai un po' di margine nel tuo budget per questa spesa a breve termine.

Come può aiutarmi una società di riparazione del credito professionale?

Dai un'occhiata a questa storia di uno dei nostri lettori per vedere come i professionisti li hanno aiutati.

Riprendere il mio credito

Diversi anni fa, ho attraversato momenti difficili dal punto di vista finanziario. Ho sempre pagato puntualmente, ma dopo essere diventato disoccupato, semplicemente non sono stato in grado di pagare le bollette in tempo.

Dopo aver parlato a un mio amico dei miei problemi, mi ha suggerito di dare un'occhiata a Lexington Law. Quindi, li ho chiamati per una consulenza gratuita al numero 800-220-0084. Ho parlato con un professionista del credito che mi ha detto che credeva di potermi aiutare.

Ho deciso di iscrivermi e di provarci. Dopotutto, se non funzionasse, potrei annullare in qualsiasi momento. Poi, dopo solo poche settimane, ho iniziato a ricevere lettere dalle agenzie di segnalazione dei consumatori che mostravano che i conti di credito negativi erano stati rimossi dai miei rapporti di credito.

Da allora, il mio punteggio di credito FICO è migliorato costantemente e ho ottenuto tassi di interesse molto migliori su carte di credito e prestiti. Quindi si è rivelata un'ottima decisione per me (vedi sotto).

Testimonianze dei clienti:

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora uno sconto di $ 50 sulla quota di attivazione iniziale quando tu e il tuo coniuge o familiari vi iscrivete insieme. Lo sconto una tantum di $ 50,00 verrà applicato automaticamente sia a te che al primo pagamento del tuo coniuge.

I membri militari attivi si qualificano anche per uno sconto una tantum di $ 50 sulla tariffa iniziale.

Pronto per iniziare?

Lexington Law ha contestato e rimosso con successo oltre 9 milioni di conti negativi nel 2018; di questi oltre 1,2 milioni erano in ritardo.

Possono eliminare tutti i tipi di elementi negativi dai tuoi rapporti di credito, inclusi fallimenti, pignoramenti, pignoramenti, addebiti, sentenze, gravami fiscali, riscossioni, ritardi di pagamento e altro ancora.

Se sei stufo di avere un cattivo credito, lascia che i professionisti se ne occupino per te.

Chiama 1 (800) 220-0084 per una consulenza gratuita e un punteggio di credito gratuito. Sarai felice di averlo fatto!

Pronto a rimuovere i pagamenti in ritardo dal tuo rapporto di credito?

Chiama per una consulenza gratuita sul credito!

-

Come rimuovere gli incassi dal tuo rapporto di credito

Quando stai tentando di aggiustare il tuo credito, avere una o più raccolte può ostacolare enormemente laumento del tuo punteggio di credito. Mentre ottenere una raccolta rimossa dal tuo rapporto di

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come rimuovere il vecchio debito pagato dal tuo rapporto di credito

- Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

- Come cancellare il vecchio debito dal tuo rapporto di credito

- Come riparare il tuo credito

- Come segnalare i pagamenti dell'affitto agli uffici di credito

- Come segnalare le entrate sull'applicazione della carta di credito

- Come rimuovere i record pubblici dal tuo rapporto di credito

- Come contestare il tuo rapporto di credito TransUnion

- Come rimuovere gli addebiti in ritardo di Kohl dal tuo rapporto di credito

- Come rimuovere le raccolte mediche dal tuo rapporto di credito

-

Come rimuovere un addebito dal tuo rapporto di credito

Come rimuovere un addebito dal tuo rapporto di credito Cosè un charge-off? Un addebito di solito si verifica dopo diversi mesi di pagamenti mancati su una carta di credito o altro tipo di debito. In genere, un articolo viene elencato come addebito solo d...

-

Come contestare il tuo rapporto di credito Experian

Come contestare il tuo rapporto di credito Experian Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n...