Come ripulire il tuo rapporto di credito nel 2022

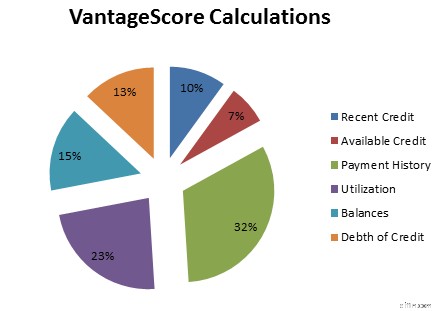

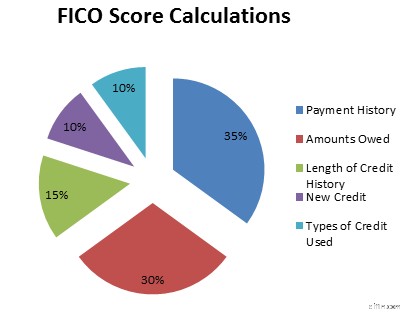

Capire come viene calcolato il tuo credito è il primo passo per ripulire la tua storia creditizia e migliorare i tuoi punteggi di credito. Il sistema di punteggio FICO considera diversi aspetti chiave del tuo file di credito per trovare il numero utilizzato dai creditori.

Poiché tutte e tre le agenzie di credito hanno i propri rapporti con i creditori che segnalano la cronologia dei pagamenti, è molto probabile che il punteggio di credito vari tra Equifax, Experian e TransUnion.

Ciò significa anche che qualsiasi informazione negativa su un rapporto di credito può essere o meno sugli altri due. Ecco perché alcuni istituti di credito potrebbero approvarti per un prestito quando ritirano il tuo rapporto di credito rispetto a un altro prestatore che ti nega altrove. Potrebbero utilizzare informazioni diverse relative alla tua storia creditizia.

Quali oggetti possono danneggiare il tuo punteggio di credito?

Ci sono tre aree in cui i tuoi punteggi di credito possono essere influenzati, al di fuori dei principali aspetti negativi come fallimenti, pignoramenti e giudizi. Questi elementi dannosi comuni includono:

- Insolvenze

- Conti di riscossione

- Addebitare gli account

Come puoi vedere dai grafici seguenti, c'è un ampio margine di miglioramento se vengono rimosse informazioni imprecise e negative sul tuo rapporto di credito.

Come iniziare a ripulire il tuo credito

Ogni tipo di elemento negativo viene fornito con sfumature diverse per rimuoverli dal rapporto di credito. Ma prima ancora di iniziare quel processo, devi preparare il tuo caso in modo efficace.

Segui questi passaggi per iniziare in modo da poter ripulire con successo il tuo credito indipendentemente dal tipo di oggetti che causano danni. Una preparazione approfondita è il modo migliore per prepararti a una procedura di controversia rapida e senza grattacapi.

Ti mostreremo come ripulire il tuo credito in modo da poter aumentare il tuo punteggio FICO. In questo modo, puoi iniziare a ottenere un migliore accesso a carte di credito, prestiti, mutui e altri tipi di finanziamento di cui potresti aver bisogno.

Ordina e rivedi i tuoi rapporti di credito

Il Fair Credit Reporting Act (FCRA) ti consente di ottenere un rapporto di credito gratuito da ciascuna delle tre principali agenzie di credito ogni 12 mesi su AnnualCreditReport.com. È essenziale controllare regolarmente tutti e tre i rapporti di credito per sapere esattamente quali elementi stanno potenzialmente danneggiando il tuo punteggio di credito. Il primo passo per ripulire il tuo credito è esaminare ogni sezione e cercare eventuali segnali di pericolo, tra cui:

- Informazioni personali imprecise, come nome o numero di previdenza sociale

- Account che in realtà non ti appartengono

- Richieste di credito non autorizzate

- Dettagli dell'account imprecisi, come importi dovuti o limiti di credito

- Informazioni mancanti, ad esempio conti chiusi indicati come aperti

- Informazioni negative e obsolete ancora elencate dopo il limite di sette o dieci anni

(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>Determina quali account contestare e raccogliere prove

Qualsiasi errore sui tuoi rapporti di credito può essere contestato, soprattutto se sta danneggiando il tuo punteggio di credito. Esamina ciascuno dei tuoi rapporti di credito e contrassegna quelli che vuoi sfidare. Se sei stato vittima di un furto di identità e non riconosci gli account, o anche se vedi qualcosa di discutibile, hai il diritto di contestarlo.

Se hai molto, potresti voler restringere le cose in due modi. Il primo metodo consiste nel contestarne solo alcuni alla volta. Se scegli di farlo, inizia prima con gli oggetti più dannosi.

Assumi un'azienda professionale

Il secondo metodo per ripulire il tuo rapporto di credito è contattare una società di riparazione del credito rispettabile come Sky Blue Credit Repair. Presentano una controversia per te, il che può essere particolarmente utile se ti senti sopraffatto o insicuro del processo.

Una volta che hai deciso quali elementi includere nella tua lettera di contestazione, devi raccogliere tutte le prove che desideri utilizzare a sostegno del tuo caso. Tuttavia, questo passaggio è facoltativo. Non è necessario includerlo nella richiesta di contestazione perché l'onere della prova rimane a carico delle agenzie di credito.

È loro compito verificare ogni articolo con il creditore pertinente e, se non possono farlo, devono rimuovere l'articolo dal tuo rapporto di credito. Ma se il creditore fornisce informazioni inesatte, è consigliabile avere a portata di mano i tuoi documenti a sostegno del tuo caso.

Tieni questi documenti pronti da avere quando ne hai bisogno. Ad esempio, quando si lavora con un servizio di riparazione del credito, potrebbero anche richiederti queste informazioni per sostenere la tua causa durante il processo.

Deliminazioni

Se sei scaduto da 30 giorni o più con le tue fatture, potresti trovare insolvenze elencate nel tuo rapporto di credito. Sebbene queste delinquenze siano dannose, a volte possono essere facili da correggere.

Inizia con i pagamenti in ritardo che sono i più scaduti, ovvero i debiti a 90 e 120 giorni. Il motivo per iniziare qui è che questi sono gli account più dannosi per i tuoi punteggi di credito. Sono anche gli account che più probabilmente verranno inviati a riscossioni o addebitati.

Se puoi effettuare un pagamento che ti porterà corrente, dovresti chiamare il tuo creditore ed essere pronto a negoziare. Se queste insolvenze riguardano un conto attualmente aperto, hai un margine di manovra qui.

Aggiornamento dei pagamenti in ritardo

Chiedi al creditore se è disposto ad aggiornare il conto come pagato in tempo piuttosto che mostrare una cronologia dei pagamenti scaduti.

Per gli account a 30 e 60 giorni, se hai documenti che dimostrano che hai effettuato o inviato il pagamento entro tale finestra di 30 giorni, dovresti chiamare il creditore e contestare l'elenco dispregiativo.

Spesso i creditori sono disposti a lavorare con un buon cliente che raramente è in ritardo con i pagamenti. In caso contrario, dovrai inviare la tua contestazione per iscritto alle agenzie di segnalazione del credito e al tuo creditore per ottenere l'aggiornamento delle informazioni imprecise.

Sconto addebito

Il debito che è stato addebitato significa che il creditore ha dichiarato improbabile che tu possa mai rimborsare il debito. Hanno ancora il diritto di tentare di riscuotere il denaro dovuto.

Tuttavia, nella maggior parte dei casi, lo venderanno per pochi centesimi a un'agenzia di riscossione per iniziare il processo di raccolta. Quando si tratta del tuo punteggio di credito, l'addebito del debito ha un impatto negativo maggiore rispetto a un pagamento ritardato.

Ai creditori non piace vedere debiti che non sono stati rimborsati ed è molto meno probabile che ti estendano il credito mentre ci sono addebiti sul tuo rapporto di credito perché essenzialmente sembra un debito abbandonato.

Come rimuovere gli addebiti dal tuo rapporto di credito

Alcuni prestiti, come i mutui, richiedono che tutti i debiti addebitati siano saldati o ripagati prima di poter beneficiare, indipendentemente dal punteggio di credito. Rimuovere un addebito dai rapporti di credito richiederà più lavoro, ma è possibile.

Dovrai:

- Contatta il creditore e chiedi se è disposto a saldare. Questo può essere fatto per telefono o per lettera, ma il modo più efficace per avere la prova dell'accordo è ottenere tutto per iscritto.

- Effettua il pagamento in fondi certificati, in modo da avere la prova che il debito è stato pagato.

- Inoltra una controversia con l'agenzia di informazioni creditizie e utilizza la tua prova di pagamento per supportare la rimozione dell'addebito contestato.

A volte sarai fortunato e un creditore che è stato pagato non si preoccuperà di rispondere alla controversia perché ha il pagamento in mano. In questo modo l'oggetto verrà eliminato completamente dal tuo rapporto di credito.

Altre volte, il creditore aggiornerà il tuo account per dire "Settled", che è comunque meglio che avere un addebito non regolato sul tuo rapporto di credito. Tuttavia, non aiuterà i tuoi punteggi tanto quanto un'eliminazione.

Conti di riscossione

I conti di riscossione sono di solito il problema più complicato nel rapporto di credito di chiunque. Sfortunatamente, i conti di riscossione vengono generalmente venduti ad agenzie di recupero crediti; a volte più volte.

Le agenzie di riscossione non hanno alcun interesse ad aiutarti. A loro interessa solo essere pagati il più possibile.

Come rimuovere gli incassi dal tuo rapporto di credito

Tuttavia, ci sono alcuni punti positivi quando si tratta di rimuovere gli incassi dal tuo rapporto di credito:

- Se il debito ha superato il limite di rendicontazione (in genere ha più di 7 anni), l'agenzia di riscossione non può elencarlo e puoi contestare le informazioni per rimuoverlo.

- Se l'agenzia di riscossione ha segnalato la data errata, l'importo errato o altre informazioni errate, puoi contestare anche questo e far eliminare l'elenco negativo.

- Hai 30 giorni di tempo per richiedere la convalida dal momento in cui il creditore ti contatta per la prima volta. In questo momento, non possono svolgere alcuna attività di riscossione e non possono aggiungere il debito al tuo rapporto di credito mentre l'indagine è in corso.

Per i debiti più vecchi, in particolare, le agenzie di riscossione spesso non sono in grado di fornire informazioni accurate che dimostrino di possedere il debito e che tu lo devi. Quindi il più delle volte vale la pena contestare qualsiasi informazione inesatta.

Comprendere queste basi per ripulire il tuo credito ti metterà sulla strada giusta, ma è solo il primo passo. Prima inizierai a riparare il tuo credito, meglio starai, sia finanziariamente che emotivamente, in futuro.

Cosa fare dopo aver presentato una controversia

Una volta rimossa la contestazione, puoi eseguire un paio di passaggi per continuare a ripulire il tuo credito.

In primo luogo, chiedi all'ufficio crediti di inviare la notifica della modifica a qualsiasi istituto finanziario che ha avuto accesso al tuo rapporto di credito negli ultimi sei mesi. Possono fare lo stesso per qualsiasi potenziale datore di lavoro che ha visualizzato il tuo rapporto di credito negli ultimi due anni.

Tieni presente che queste azioni non avvengono automaticamente. Devi presentare una controversia per iscritto a ogni ufficio di credito applicabile. Ma è un trucco utile da implementare se hai cercato di ottenere credito di recente o se hai fatto domanda per un nuovo lavoro che richiede una verifica del credito.

Cosa fare se non lo rimuoveranno

Se la tua richiesta di rimozione viene rifiutata, ci sono altri metodi da provare. In primo luogo, puoi sempre aspettare che l'elemento negativo venga scaricato naturalmente.

La maggior parte rimane sul tuo rapporto di credito per un massimo di sette anni e smette di danneggiare il tuo punteggio di credito dopo che i primi anni sono trascorsi. Se sei vicino a quel punto di abbandono, potrebbe valere la pena esercitare un po' di pazienza.

Se hai provato a ripulire il tuo credito da solo, prendi in considerazione l'assunzione di un professionista. A seconda di quanto ti sta costando il tuo credito inesigibile in termini di tassi di interesse elevati o mancanza di credito del tutto, la commissione per un servizio di riparazione del credito professionale potrebbe probabilmente valerne la pena.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>Come puoi ripulire velocemente il tuo rapporto di credito?

Ripulire il tuo credito richiede del tempo. Ma una volta che hai avviato la procedura di contestazione sui tuoi articoli negativi imprecisi, ci sono altre cose che puoi fare per riparare rapidamente il tuo credito. Sono i seguenti:

- Riduci o elimina il tuo debito revolving , in particolare da carte di credito ad alto interesse.

- Considera un prestito di consolidamento del debito o una carta di credito per il trasferimento del saldo . Pagare il saldo della carta di credito il più rapidamente possibile ti aiuterà a ridurre il tasso di utilizzo del credito.

- Chiedere un aumento del limite di credito. Questo può anche aiutare a ridurre l'utilizzo del credito.

- Considera l'acquisto di una carta di credito protetta . Le carte di credito protette richiedono un deposito cauzionale che fungerà anche da limite di credito. Queste carte di credito ti consentono di creare credito quando nessun altro ti darà una carta di credito. Spesso puoi passare a una carta di credito migliore una volta che ti sei dimostrato all'emittente della carta di credito.

-

Come rimuovere gli incassi dal tuo rapporto di credito

Quando stai tentando di aggiustare il tuo credito, avere una o più raccolte può ostacolare enormemente laumento del tuo punteggio di credito. Mentre ottenere una raccolta rimossa dal tuo rapporto di

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come fermare le richieste indesiderate sul tuo rapporto di credito

- In che modo i concessionari di auto controllano il tuo credito?

- Come riparare il tuo credito

- Come pulire le tue finanze di primavera

- Come segnalare i pagamenti dell'affitto agli uffici di credito

- Come segnalare le entrate sull'applicazione della carta di credito

- Come rimuovere i record pubblici dal tuo rapporto di credito

- Come contestare il tuo rapporto di credito TransUnion

- Come leggere un rapporto di credito

- Come rimuovere le raccolte mediche dal tuo rapporto di credito

-

Come rimuovere una preclusione dal tuo rapporto di credito

Come rimuovere una preclusione dal tuo rapporto di credito Nonostante i segnali di ripresa del mercato immobiliare, i pignoramenti continuano a essere un grosso problema per i residenti negli Stati Uniti. Indipendentemente dalle circostanze che ti hanno por...

-

Come contestare il tuo rapporto di credito Experian

Come contestare il tuo rapporto di credito Experian Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n...