Come rimuovere una preclusione dal tuo rapporto di credito

Nonostante i segnali di ripresa del mercato immobiliare, i pignoramenti continuano a essere un grosso problema per i residenti negli Stati Uniti.

Indipendentemente dalle circostanze che ti hanno portato lì, affrontare una preclusione è una delle situazioni più stressanti che chiunque possa immaginare. Lo stress di perdere una casa è solo aggravato dai danni che i pignoramenti provocano alla tua capacità di rimetterti in piedi dopo una battuta d'arresto finanziaria.

Dopo che la preclusione è finita, le conseguenze continuano sotto forma di scarso credito e costi più elevati per qualsiasi cosa, dai prestiti alle assicurazioni, e questo presuppone che tu possa ancora qualificarti.

Quanto tempo rimane una preclusione sul tuo rapporto di credito?

Una volta che rimani indietro sui pagamenti mensili del mutuo di almeno 120 giorni, il tuo prestatore inizierà le procedure di preclusione della tua casa. Dopo l'inizio del procedimento, il creditore ipotecario di solito segnala la preclusione alle tre principali agenzie di credito; Equifax, Experian e TransUnion.

La preclusione di solito apparirà sui tuoi rapporti di credito entro 30-60 giorni. Una preclusione rimane sul tuo rapporto di credito per sette anni. Influirà negativamente sul tuo credito per un massimo di sette anni, ma sempre meno col passare del tempo.

Una preclusione può essere rimossa dal tuo rapporto di credito?

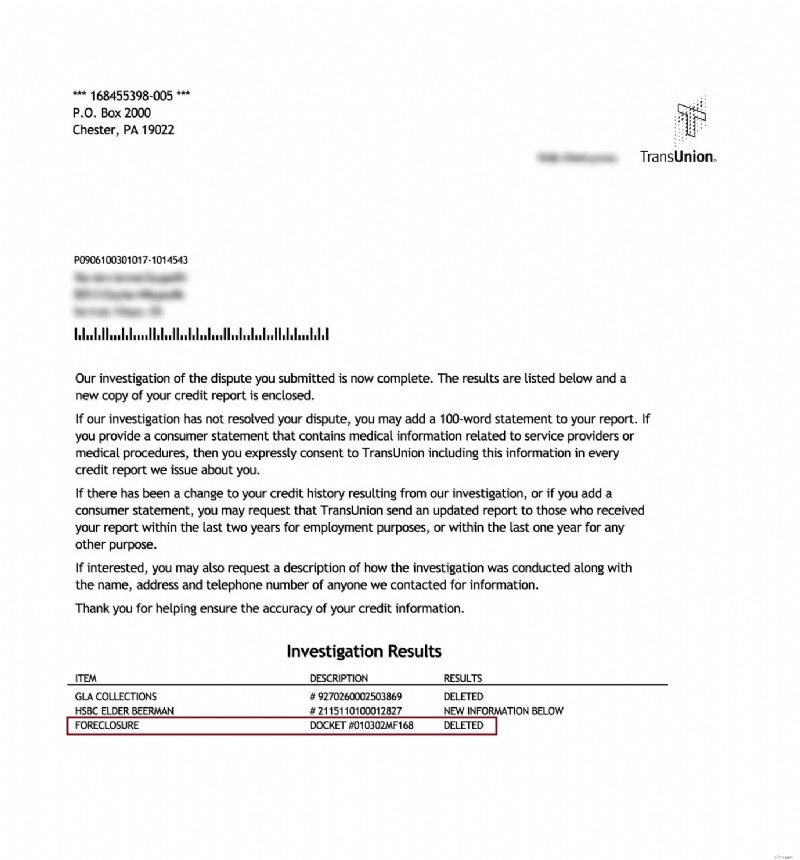

Sì, è possibile che una preclusione venga rimossa dai rapporti di credito. Gli errori commessi dagli istituti di credito sono stati ben documentati nei casi di pignoramento, con alcune banche che hanno persino dovuto risarcire persone le cui pignoramenti sono stati mal gestiti.

Molti errori si sono verificati nei casi di preclusione, inclusa la "timbratura" dei documenti di preclusione e la mancanza di una procedura adeguata. Per motivi come quelli, potrebbe essere possibile rimuovere definitivamente la preclusione. Ma, anche se ritieni che un elenco nel tuo rapporto di credito sia "discutibile", puoi contestarlo. L'onere della prova è a carico di chi ha segnalato l'oggetto sulla tua storia creditizia.

Un altro motivo comune per rimuoverli è la mancanza di record disponibili. Ciò si verifica più spesso quando la banca che possedeva il mutuo ipotecario non è più in attività.

In molti casi, mutui e pignoramenti sono stati venduti da una banca all'altra, lasciando un groviglio di scartoffie che rendeva impossibile per le persone pagare il mutuo in tempo.

Queste vendite hanno anche reso difficile per alcune banche tenere registri accurati e se la banca indicata nel rapporto di credito non è più in attività, non saranno in grado di verificare la preclusione. Qualsiasi informazione sul tuo rapporto di credito che l'agenzia di credito non può verificare deve essere rimossa .

Come posso rimuovere una preclusione sul mio rapporto di credito?

Se desideri tentare da solo il processo di rimozione della tua preclusione prima di contattare un professionista, ci sono due metodi da utilizzare.

Fase 1:trova gli errori nell'elenco del rapporto di credito

Una volta che hai le copie dei tuoi tre rapporti di credito in mano da Equifax, Experian e TransUnion, guarda ogni dettaglio delle voci di preclusione. Se una di queste informazioni non è corretta, puoi contestarla. Controlla il saldo del pignoramento, eventuali date associate al conto, il numero del tuo conto e il nome del tuo prestatore.

Un altro grosso errore da evitare?

Non dare per scontato che tutte e tre le voci siano le stesse. Esistono tre agenzie di segnalazione del credito separate che compilano le informazioni in modi diversi. Controlla ciascuno per informazioni imprecise.

Se trovi un errore relativo alla preclusione, puoi presentare una controversia con tutte e tre le agenzie di credito. Innanzitutto, invia una lettera di contestazione e dovresti ricevere una risposta entro 30 giorni. Entro tale lasso di tempo, le agenzie di credito devono verificare le informazioni all'interno della voce e correggerle o, idealmente, rimuoverle del tutto.

Fase 2:scrivi al prestatore

Un'altra tattica che puoi adottare se le agenzie di credito non rimuoveranno la preclusione è scrivere direttamente al prestatore. Richiedi che rimuovano la voce dal tuo rapporto di credito a causa di inesattezze e dia loro un termine di 30 giorni.

Se non possono verificare o semplicemente non vogliono perdere tempo a farlo, potrebbero rimuoverlo del tutto.

Fase 3:ottieni assistenza professionale per la riparazione del credito

La rimozione di una preclusione dal tuo rapporto di credito richiede la presentazione di controversie separate con tutte e tre le agenzie di credito.

A causa del modo in cui funzionano le agenzie di segnalazione del credito, devi formulare attentamente le tue controversie per evitare che vengano ritenute "frivole". Sebbene il Fair Credit Reporting Act (FCRA) offra tutele ai consumatori, le agenzie di credito hanno il diritto di ignorare chiunque ritengano stia abusando della legge.

Le agenzie di credito decidono se una controversia è frivola esclusivamente in base alla tua comunicazione e alle prove che puoi fornire. Questo è uno dei motivi per cui molte persone assumono una società di riparazione del credito quando si tratta di riparare il proprio credito e rimuovere i pignoramenti dai loro rapporti di credito.

Se hai una preclusione sul tuo rapporto di credito, ti consigliamo vivamente di lavorare con una società di riparazione del credito come Lexington Law. Riteniamo che i loro professionisti ti daranno le migliori possibilità di rimuoverlo.

Possono anche aiutarti a rimuovere potenzialmente ritardi di pagamento, addebiti, incassi, sentenze, gravami fiscali, pignoramenti e persino fallimenti. Se sei stanco di avere a che fare con crediti inesigibili e sei pronto a migliorare i tuoi punteggi di credito, chiamali!

Pronto a rimuovere una preclusione dal tuo rapporto di credito?

Chiama per una consulenza gratuita sul credito!

In che modo una preclusione influisce sul tuo credito?

Puoi aspettarti di perdere da 85 a 160 punti sul tuo punteggio di credito quando la preclusione colpisce per la prima volta il tuo rapporto di credito. Se il tuo punteggio di credito era buono all'inizio, aspettati un calo molto più marcato che se il tuo credito fosse già scarso o medio.

Nella maggior parte dei casi, non sarai in grado di beneficiare di una nuova carta di credito, prestito auto o mutuo subito dopo un pignoramento. Inoltre, a causa del calo, potresti anche vedere aumentare i tassi di interesse sulle tue attuali carte di credito.

In che modo una vendita allo scoperto influisce sul tuo credito?

In passato, potevi ridurre il danno dei pignoramenti completando una vendita allo scoperto o un atto sostitutivo di pignoramento piuttosto che procedere con un procedimento di pignoramento "ufficiale". Tuttavia, da allora le agenzie di credito hanno iniziato a penalizzare tutte e tre queste situazioni in modo identico.

L'unico potenziale vantaggio di una vendita allo scoperto o di un atto sostitutivo è la possibilità di qualificarsi per un nuovo mutuo poco dopo. Tuttavia, l'impatto negativo sul tuo punteggio di credito potrebbe renderlo impossibile.

Posso comprare una casa dopo il pignoramento?

Per quanto riguarda l'acquisto di una nuova casa dopo il pignoramento, non potrai beneficiare di un nuovo mutuo per almeno 2 anni e forse più a lungo. Questo è il caso anche se hai i mezzi finanziari per pagare una casa meno costosa.

Una volta che ti qualifichi per un mutuo, aspettati di dover pagare di più in interessi e commissioni. Inoltre, molto probabilmente dovrai versare un importo molto più alto per l'anticipo, intorno al 20% o più.

Per quanto tempo una vendita allo scoperto rimane sul tuo rapporto di credito?

Come accennato in precedenza, le vendite allo scoperto non sono trattate in modo diverso dai pignoramenti, quindi rimarranno anche per sette anni.

Quali sono altri modi in cui i pignoramenti possono costarti?

Molte persone non si rendono conto dei diversi modi in cui il tuo punteggio di credito influisce sulla tua vita quotidiana. Insieme all'accesso a prestiti o carte di credito, viene spesso utilizzato il tuo punteggio di credito:

- Come parte del processo di assunzione – per eliminare i candidati con punteggi di credito bassi

- Per impostare le tariffe assicurative – addebitare tariffe più elevate per scarso credito o squalificare completamente le persone

- Per ottenere l'approvazione per i servizi pubblici – addebitare ingenti commissioni di deposito per stabilire il servizio

- Per altri servizi – per servizi come via cavo e Internet, potresti anche non qualificarti per il servizio se il tuo punteggio di credito è troppo basso

È anche molto comune che i proprietari eseguano un controllo del credito durante lo screening dei potenziali affittuari.

I proprietari di solito eliminano le persone con un punteggio di credito scarso come potenziale rischio di mancato pagamento dell'affitto. Sfortunatamente, questo può rendere quasi impossibile qualificarsi per una buona casa o appartamento in un quartiere sicuro.

Avere una preclusione sul tuo rapporto di credito può rendere ancora più difficile trovare un posto dove vivere. Ma, sfortunatamente, molte persone non se ne rendono conto finché non stanno già cercando una casa o un appartamento.

Probabilmente saranno necessari depositi di grandi dimensioni per soddisfare le necessità come elettricità, acqua e raccolta dei rifiuti, il che rende ancora più difficile ricominciare da capo e iniziare a ricostruire la tua vita dopo il pignoramento.

Preclusione rimossa dal rapporto di credito

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora uno sconto di $ 50 sulla quota di attivazione iniziale quando tu e il tuo coniuge o familiari vi iscrivete insieme. Lo sconto una tantum di $ 50,00 verrà applicato automaticamente sia a te che al primo pagamento del tuo coniuge.

I membri militari attivi si qualificano anche per uno sconto una tantum di $ 50 sulla tariffa iniziale.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>-

Come rimuovere gli incassi dal tuo rapporto di credito

Quando stai tentando di aggiustare il tuo credito, avere una o più raccolte può ostacolare enormemente laumento del tuo punteggio di credito. Mentre ottenere una raccolta rimossa dal tuo rapporto di

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come rimuovere il vecchio debito pagato dal tuo rapporto di credito

- Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

- Come cancellare il vecchio debito dal tuo rapporto di credito

- Come riparare il tuo credito

- Come segnalare i pagamenti dell'affitto agli uffici di credito

- Come segnalare le entrate sull'applicazione della carta di credito

- Come rimuovere i record pubblici dal tuo rapporto di credito

- Come contestare il tuo rapporto di credito TransUnion

- Come rimuovere gli addebiti in ritardo di Kohl dal tuo rapporto di credito

- Come rimuovere le raccolte mediche dal tuo rapporto di credito

-

Come rimuovere un addebito dal tuo rapporto di credito

Come rimuovere un addebito dal tuo rapporto di credito Cosè un charge-off? Un addebito di solito si verifica dopo diversi mesi di pagamenti mancati su una carta di credito o altro tipo di debito. In genere, un articolo viene elencato come addebito solo d...

-

Come contestare il tuo rapporto di credito Experian

Come contestare il tuo rapporto di credito Experian Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n...