Come rimuovere gli incassi dal tuo rapporto di credito

Quando stai tentando di aggiustare il tuo credito, avere una o più raccolte può ostacolare enormemente l'aumento del tuo punteggio di credito.

Mentre ottenere una raccolta rimossa dal tuo rapporto di credito può essere difficile, non è impossibile. Il modo migliore per iniziare è imparare in che modo i conti di riscossione influiscono sui tuoi punteggi di credito, in modo da sapere come gestirli.

Quanto tempo rimangono gli incassi sul tuo rapporto di credito?

Le raccolte possono rimanere sul tuo rapporto di credito per un massimo di sette anni. Anche se lo paghi per intero, è comunque considerato un conto negativo e rimarrà sul tuo rapporto di credito come conto di incasso pagato per sette anni.

Un conto di riscossione è separato da un addebito addebitato dal creditore originale, che probabilmente apparirà anche nella tua storia creditizia per sette anni.

In che modo gli incassi influiscono sul tuo credito?

La maggior parte degli account finisce in incassi dopo essere scaduti da 120 a 180 giorni. Durante questo periodo, il creditore originario potrebbe smettere di contattarti in merito al debito.

Per molte persone, la rinnovata attività di riscossione è una brutta sorpresa quando i loro debiti vengono ceduti ad agenzie di riscossione di terze parti che utilizzano tattiche aggressive.

Quando le raccolte sul tuo rapporto di credito vengono visualizzate per la prima volta, puoi aspettarti che il tuo punteggio di credito scenda da 50 a 100 punti, a seconda di quanto alto doveva iniziare il tuo punteggio di credito. Il motivo è che la cronologia dei pagamenti ha l'impatto più significativo sul tuo punteggio di credito.

In generale, migliore è il tuo credito, peggiore sarà il successo. Nel tempo, il conto di raccolta influirà sempre meno sul tuo credito. Prima che il tuo account venga inviato alle riscossioni, dovresti ricevere un avviso finale dal creditore originale.

È meglio tentare di organizzare il pagamento in quel momento in modo da non avere effetti così disastrosi sul tuo punteggio di credito.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>Il pagamento degli incassi può aumentare il tuo punteggio di credito?

In passato, gli incassi pagati sul tuo rapporto di credito venivano trattati allo stesso modo degli incassi non pagati. Tuttavia, FICO ha aggiornato il suo punteggio di credito per ignorare i conti di riscossione pagati. Allo stesso modo, VantageScore ha recentemente aggiornato il suo algoritmo per ignorare le raccolte a pagamento di tutti i tipi.

Con questi nuovi aggiornamenti ai modelli di punteggio di credito, il pagamento di una collezione ora aiuta il tuo punteggio di credito. Tuttavia, poiché l'implementazione di nuovi modelli di credit scoring negli istituti finanziari richiede tempo, potrebbe volerci del tempo prima che tu possa vedere un risultato quando richiedi il credito.

FICO 9 e VantageScore 4.0

Puoi sempre chiedere ai potenziali creditori quali punteggi di credito utilizzano. Se si tratta di FICO 9 o VantageScore 4.0, dovresti essere in grado di sfruttare il calcolo clemente degli incassi pagati.

È comunque importante fare attenzione prima di decidere di saldare un conto di riscossione se lo devi ancora.

Gli acquirenti di debiti tenteranno di riscuotere i debiti che non hai più legalmente, quindi è importante che verifichino il debito prima di agire. Inoltre, considera la prescrizione del tuo stato, di cui parleremo a breve.

Leggi FDCPA e State Collection

Hai diritti ai sensi del Fair Debt Collection Practices Act (FDCPA) in merito a tempi e termini di prescrizione, quindi è fondamentale conoscerli prima di agire.

In caso contrario, potresti inavvertitamente reimpostare l'orologio sul tuo account di raccolta. Quindi accomodati e preparati ad approfondire tutto ciò che devi sapere per rimuovere i conti di riscossione dai tuoi rapporti di credito.

Acquirenti di debito

Spesso indicati come "compratori di debiti spazzatura", le agenzie di recupero crediti come Midland Funding LLC cercano debiti molto vecchi che hanno acquistato per pochi centesimi. Quindi, segnalano il conto delle raccolte sul tuo rapporto di credito per cercare di farti pagare. A volte usano pratiche senza scrupoli come l'acquisto di debiti che hai già pagato.

Non è raro che un'agenzia di riscossione di terze parti acquisti e venda gli stessi debiti più volte. Sfortunatamente, questo significa che potresti avere più conti di riscossione elencati per lo stesso debito, ognuno dei quali abbassa ulteriormente il tuo punteggio di credito.

Scoprire quale di queste società possiede effettivamente il tuo debito in un dato momento può essere complicato. Anche in questo caso, dovrai comunque negoziare con le altre agenzie di recupero crediti che hanno pubblicato informazioni negative sul tuo rapporto di credito.

Convalida del debito

Il modo migliore per iniziare è inviare una richiesta di convalida all'esattore sostenendo che gli devi dei soldi. Innanzitutto, questo passaggio richiede loro di interrompere tutte le attività di raccolta.

L'agenzia di recupero crediti deve quindi convalidare il debito e dimostrare che lo devi davvero. Non c'è una tempistica per loro di restituirti queste informazioni, ma non possono intraprendere alcuna azione per raccogliere i fondi finché non lo fanno.

Limite di segnalazione e statuto delle limitazioni

È necessario essere a conoscenza di due date distinte quando si tratta di conti di riscossione:il limite di segnalazione e la prescrizione.

Limite di segnalazione

Il Fair Credit Reporting Act (FCRA) stabilisce il limite di rendicontazione sui conti di incasso ed è pari a sette anni dalla data dell'ultima attività, o DLA. La maggior parte dei conti vengono addebitati come crediti inesigibili dopo sei mesi di mancati pagamenti. Pertanto, puoi aspettarti di vedere gli incassi cadere dal tuo rapporto di credito sette anni e sei mesi dopo l'ultimo pagamento.

Statuto delle limitazioni

La prescrizione del debito varia da stato a stato. Può durare da un minimo di tre anni a un massimo di sei (o più lungo per alcuni tipi di debito). Quando la prescrizione è passata su un debito, si parla di "prescrizione".

Mentre un esattore può continuare a contattarti a meno che tu non dica loro di smettere, non possono citare in giudizio legalmente per ottenere un giudizio una volta scaduto il termine di prescrizione. Il debito potrebbe essere ancora elencato nel tuo rapporto di credito dopo che il termine di prescrizione è scaduto se il limite di segnalazione non è stato rispettato.

Un'agenzia di recupero crediti subdola potrebbe tentare di costringerti a pagare elencando una data più recente sul conto. Questo è noto come re-aging ed è illegale ai sensi dell'FDCPA e dell'FCRA.

Se provi a impostare un piano di pagamento, potresti aprirti a un'azione legale riavviando il tempo che i creditori hanno legalmente a disposizione. Se non stai pagando il creditore che attualmente possiede il debito, l'account rimane come una riscossione non pagata.

Fatture mediche

Gli esattori ora devono attendere 180 giorni prima di segnalare una fattura medica non pagata a un ufficio di credito. Questo ti dà sei mesi in più per ricevere le fatture, assicurarti che siano corrette e capire come puoi prendertene cura prima che arrivino nei tuoi rapporti di credito.

Inoltre, con la versione più recente del punteggio FICO, FICO 9, i conti di raccolta medica hanno un peso inferiore.

Quando ricevi i tuoi dati di fatturazione dai tuoi fornitori, il tuo primo compito è assicurarti che le informazioni siano accurate. Sfortunatamente, può essere fonte di confusione capire quali oneri dovrebbe coprire la tua compagnia assicurativa e di cosa sarai responsabile.

Spiegazione dei vantaggi

Rivedi la fattura e confrontala con la tua Spiegazione dei benefici (EOB). Se non sei ancora sicuro di essere stato addebitato correttamente, chiama la tua compagnia di assicurazioni e ottieni i dettagli del tuo EOB risolto.

Una volta che conosci il vero importo che devi, scopri come lo pagherai. È meglio chiamare direttamente il medico piuttosto che ignorare le fatture e farle riscuotere.

A volte puoi iscriverti a pagamenti mensili senza interessi o addirittura chiedere una riduzione dei costi. Un piano di condono del saldo ti aiuta a lavorare con il tuo budget attraverso pagamenti regolari o una somma forfettaria in cambio di un saldo ridotto.

Le raccolte mediche possono essere rimosse dal mio rapporto di credito?

Sì. Proprio come qualsiasi altra cosa sul tuo rapporto di credito, puoi rimuovere le raccolte mediche.

Presta molta attenzione a ogni informazione associata al debito per darti le migliori possibilità di rimuoverlo. Quando si contestano i conti medici, seguire le stesse linee guida per qualsiasi altro tipo di conto di riscossione discusso di seguito.

Come rimuovere gli incassi dal tuo rapporto di credito senza pagare

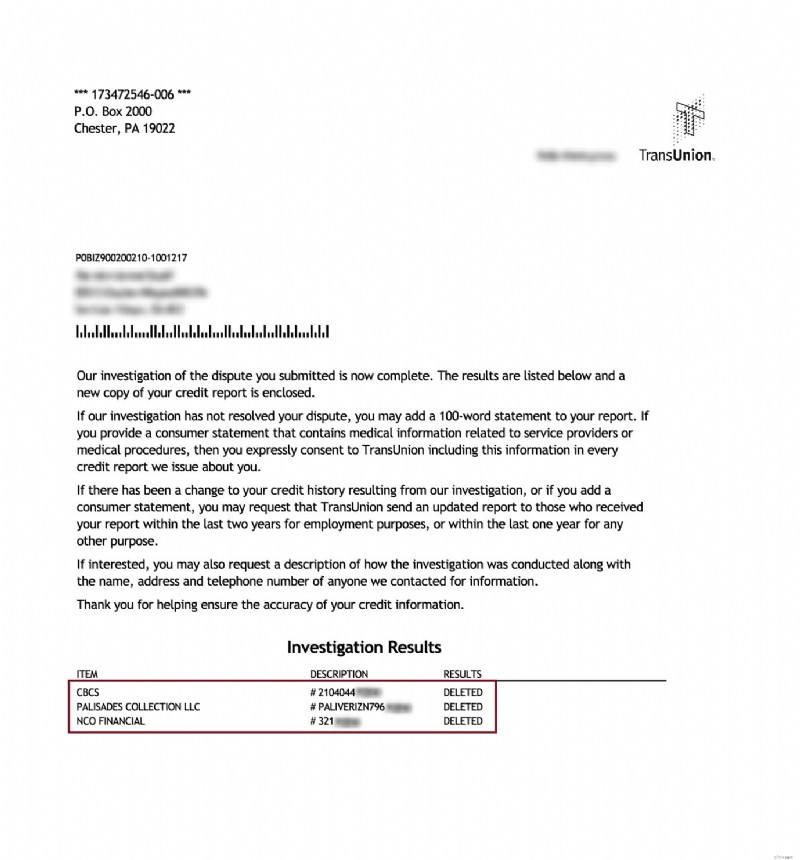

Ecco una vera e propria lettera inviata da una delle agenzie di segnalazione del credito di raccolte che hanno cancellato da un rapporto di credito:

Rimuovere gli incassi dal tuo rapporto di credito può aumentare significativamente il tuo punteggio di credito. Capita spesso che ci siano errori sugli account di raccolta.

Quindi, è importante ottenere una copia del tuo rapporto di credito gratuito da ciascuna delle tre principali agenzie di credito su AnnualCreditReport.com e controllarle accuratamente. Non è raro che i record vengano confusi perché vengono trasmessi avanti e indietro così spesso tra gli acquirenti di debito.

I tuoi conti di riscossione potrebbero non avere l'importo corretto, la data giusta o includere un numero qualsiasi di altri errori che i creditori non si preoccupano di correggere. Potresti anche visualizzare casi di pagamenti in ritardo che in realtà non erano in ritardo.

Gli esattori non si preoccupano di ciò che fanno alla tua storia creditizia. A loro interessa solo cosa serve per farti pagare e sperano che non ti rendi conto che la legge è dalla tua parte!

Collezioni contestate

Ai sensi del Fair Credit Reporting Act (FCRA), è tuo diritto legale presentare una controversia per qualsiasi informazione inesatta sul tuo rapporto di credito con le tre principali agenzie di credito. Ciò include account di raccolta con informazioni false o persino account che ritieni "discutibili".

L'ufficio crediti deve indagare sulla tua controversia entro 30 giorni. Se l'agenzia di riscossione non è in grado di verificare il conto di riscossione, è necessario rimuoverlo dal rapporto di credito. Sfortunatamente, alcuni esattori non si preoccuperanno nemmeno di verificare. Inoltre, alcuni di loro non hanno la documentazione per verificare le informazioni negative sul tuo rapporto di credito.

Paga per l'eliminazione

Per rimuovere completamente i conti di riscossione dal tuo rapporto di credito, puoi anche eseguire un "paga per l'eliminazione". Questo è semplicemente un accordo tra te e l'esattore che lo rimuove dal tuo rapporto di credito una volta che hai pagato il conto di riscossione per intero.

La chiave è assicurarsi di ottenere l'accordo per iscritto. Ottenere un accordo per telefono non reggerà. Quindi, devi convincere l'esattore a firmare l'accordo.

Hai bisogno di aiuto per rimuovere gli incassi dal tuo rapporto di credito?

È qui che assumere una società di riparazione del credito può davvero fare la differenza. Aiutano la maggior parte delle persone a rimuovere le raccolte contestando gli errori con le tre agenzie di credito per te. Ciò significa che non devi contattare direttamente nessuna delle agenzie di credito o delle agenzie di recupero crediti.

Le società di riparazione del credito gestiscono anche tutto il tracciamento necessario per garantire che ogni agenzia di riscossione e ufficio di credito sia conforme all'FCRA. Inoltre, si assicurano che il tuo rapporto di credito non contenga errori come il reaging dell'account e più elenchi per lo stesso account di riscossione.

Se non sei sicuro da dove iniziare per quanto riguarda la contestazione degli incassi, parla con uno dei loro professionisti della riparazione del credito e ottieni risposta alle tue domande. Certo, puoi farlo da solo, ma è probabile che tu abbia più successo arruolando un aiuto professionale.

Offrono una consulenza senza impegno per spiegare cosa possono fare per aiutare nella tua situazione particolare.

Le raccolte stanno danneggiando il tuo punteggio di credito?

Lexington Law ha rimosso oltre 6 milioni di raccolte solo nel 2018. Quindi, se sei stufo di avere un cattivo credito, chiamali per una consulenza gratuita sul credito.

Pronto a rimuovere gli incassi dal tuo rapporto di credito?

Chiama per una consulenza gratuita sul credito!

-

Come contestare il tuo rapporto di credito Experian

Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come rimuovere il vecchio debito pagato dal tuo rapporto di credito

- Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

- Come cancellare il vecchio debito dal tuo rapporto di credito

- Come riparare il tuo credito

- Come segnalare i pagamenti dell'affitto agli uffici di credito

- Come segnalare le entrate sull'applicazione della carta di credito

- Come rimuovere i record pubblici dal tuo rapporto di credito

- Come contestare il tuo rapporto di credito TransUnion

- Come rimuovere gli addebiti in ritardo di Kohl dal tuo rapporto di credito

- Come rimuovere le raccolte mediche dal tuo rapporto di credito

-

Come rimuovere una preclusione dal tuo rapporto di credito

Come rimuovere una preclusione dal tuo rapporto di credito Nonostante i segnali di ripresa del mercato immobiliare, i pignoramenti continuano a essere un grosso problema per i residenti negli Stati Uniti. Indipendentemente dalle circostanze che ti hanno por...

-

Come rimuovere un addebito dal tuo rapporto di credito

Come rimuovere un addebito dal tuo rapporto di credito Cosè un charge-off? Un addebito di solito si verifica dopo diversi mesi di pagamenti mancati su una carta di credito o altro tipo di debito. In genere, un articolo viene elencato come addebito solo d...