Diffusione del calendario

Che cos'è un calendario diffuso?

Un calendario spread è una strategia di opzioni o futures stabilita inserendo contemporaneamente una posizione lunga e corta sullo stesso asset sottostante ma con date di consegna diverse.

In un tipico calendario diffuso, si comprerebbe un contratto a lungo termine e andrebbe short su un'opzione a breve termine con lo stesso prezzo di esercizio. Se vengono utilizzati due prezzi di esercizio diversi per ogni mese, è noto come spread diagonale.

Gli spread del calendario sono talvolta indicati come inter-consegna, intra-mercato, tempo disperso, o spread orizzontali.

Punti chiave

- Un calendario spread è una strategia di derivati che prevede l'acquisto di un contratto a più lunga data per vendere un contratto a più breve scadenza.

- Gli spread del calendario consentono ai trader di costruire uno scambio che riduce al minimo gli effetti del tempo.

- Uno spread di calendario è più redditizio quando l'attività sottostante non fa movimenti significativi in nessuna delle direzioni fino alla scadenza dell'opzione di quasi un mese.

Comprensione degli spread del calendario

Il tipico scambio di calendar spread prevede la vendita di un'opzione (call o put) con una data di scadenza a breve termine e l'acquisto simultaneo di un'opzione (call o put) con scadenza a lungo termine. Entrambe le opzioni sono dello stesso tipo e in genere utilizzano lo stesso prezzo di esercizio.

- Vendi put/call a breve termine

- Acquista put/call a lungo termine

- Preferibile ma non obbligatorio che la volatilità implicita sia bassa

Uno spread di calendario inverso assume la posizione opposta e comporta l'acquisto di un'opzione a breve termine e la vendita di un'opzione a lungo termine sullo stesso titolo sottostante.

considerazioni speciali

Lo scopo dell'operazione è trarre profitto dal passare del tempo e/o da un aumento della volatilità implicita in una strategia direzionale neutra.

Poiché l'obiettivo è trarre profitto dal tempo e dalla volatilità, il prezzo di esercizio dovrebbe essere il più vicino possibile al prezzo dell'attività sottostante. Il commercio sfrutta il modo in cui le opzioni a scadenza prossima e lunga agiscono quando il tempo e la volatilità cambiano. Un aumento della volatilità implicita, tutte le altre cose erano uguali, avrebbe un impatto positivo su questa strategia perché le opzioni a lungo termine sono più sensibili alle variazioni di volatilità (vega più alto). L'avvertenza è che le due opzioni possono e probabilmente verranno scambiate a diverse volatilità implicite.

Il passare del tempo, tutte le altre cose erano uguali, avrebbe un impatto positivo su questa strategia all'inizio dell'operazione fino alla scadenza dell'opzione a breve termine. Dopo di che, la strategia è solo una lunga chiamata il cui valore si erode con il passare del tempo. Generalmente, il tasso di decadimento temporale di un'opzione (theta) aumenta man mano che la sua scadenza si avvicina.

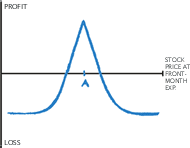

Perdita massima su uno spread di calendario

Poiché si tratta di uno spread di debito, la perdita massima è l'importo pagato per la strategia. L'opzione venduta è più vicina alla scadenza e quindi ha un prezzo inferiore rispetto all'opzione acquistata, ottenendo un addebito netto o un costo.

La mossa di mercato ideale per il profitto sarebbe un prezzo dell'attività sottostante da stabile a leggermente in calo durante la vita dell'opzione a breve termine, seguito da un forte aumento durante la vita dell'opzione a lungo termine, o un brusco aumento della volatilità implicita.

Alla scadenza dell'opzione a breve termine, il guadagno massimo si verificherebbe quando l'attività sottostante è pari o leggermente inferiore al prezzo di esercizio dell'opzione in scadenza. Se il bene fosse più alto, l'opzione in scadenza avrebbe un valore intrinseco. Una volta che l'opzione a breve termine scade senza valore, il trader rimane con una semplice posizione long call, che non ha un limite massimo al suo potenziale profitto.

Fondamentalmente, un trader con una prospettiva rialzista a lungo termine può ridurre il costo dell'acquisto di un'opzione call a lungo termine.

Esempio di diffusione del calendario

Supponiamo che le azioni Exxon Mobile (XOM) siano scambiate a $ 89,05 a metà gennaio, puoi entrare nel seguente calendario diffuso:

- Vendi la call di febbraio 89 per $ 0,97 ($ 97 per un contratto)

- Acquista la call di marzo 89 per $2.22 ($222 per un contratto)

Il costo netto (debito) dello spread è quindi (2,22 - 0,97) $ 1,25 (o $ 125 per uno spread).

Questo spread di calendario ripagherà di più se le azioni XOM rimarranno relativamente piatte fino alla scadenza delle opzioni di febbraio, consentendo al trader di riscuotere il premio per l'opzione venduta. Quindi, se il titolo sale tra allora e la scadenza di marzo, la seconda tappa ne trarrà profitto. La mossa di mercato ideale per il profitto sarebbe che il prezzo diventasse più volatile nel breve termine, ma per salire generalmente, chiudendo appena sotto i 95 alla scadenza di febbraio. Ciò consente al contratto di opzione di febbraio di scadere senza valore e consente comunque al trader di trarre profitto dai movimenti al rialzo fino alla scadenza di marzo.

Poiché si tratta di uno spread di debito, la perdita massima è l'importo pagato per la strategia. L'opzione venduta è più vicina alla scadenza e quindi ha un prezzo inferiore rispetto all'opzione acquistata, ottenendo un addebito netto o un costo. In questo scenario, il trader spera di catturare un aumento di valore associato a un aumento del prezzo (fino a 95 dollari ma non oltre) tra l'acquisto e la scadenza di febbraio.

Nota che se il trader dovesse semplicemente acquistare la scadenza di marzo, il costo sarebbe stato di $ 222 dollari, ma impiegando questa diffusione, il costo richiesto per fare e mantenere questo commercio era di soli $ 125, rendendo il commercio uno di maggiore margine e meno rischio. A seconda del prezzo di esercizio e del tipo di contratto scelti, la strategia di diffusione del calendario può essere utilizzata per trarre profitto da un neutrale, rialzista, o trend di mercato ribassista.

-

Cos'è un Bull Put Spread?

Un toro messo disteso, che è una strategia di opzioni, viene utilizzato da un investitore quando ritiene che il titolo sottostante mostrerà un moderato aumento del prezzo. Uno spread put bull comporta

-

Che cos'è una diffusione del calendario?

Uno spread di calendario è una tecnica di trading che prevede lacquisto di un derivato di un bene in un mese e la vendita di un derivato dello stesso bene in un altro mese. È più comunemente fatto nel

Opzione

-

Quando il calendario ha incontrato il verticale:un racconto di diffusione diagonale

Quando il calendario ha incontrato il verticale:un racconto di diffusione diagonale Quando un nuovo (ish) trader di opzioni si diploma alle strategie di base:chiamate coperte e spread verticali, ad esempio, a spread multi-leg più avanzati, può essere un po intimidatorio allinizio. E ...

-

Cos'è un Bull Call Spread?

Cos'è un Bull Call Spread? Una chiamata toro diffusa, che è una strategia di opzioni, viene utilizzato da un investitore quando ritiene che un titolo mostrerà un moderato aumento del prezzo. Uno spread rialzista comporta lacqui...