Strategia per le opzioni di collare:raccogliere le scorte per una misura temporanea di protezione

Anche nel più forte dei rally, un titolo può subire un pullback. Capire che le flessioni sono una parte naturale di qualsiasi mercato non le rende più divertenti. Più, c'è anche la possibilità che il pullback possa effettivamente essere la fine del rally e l'inizio di un mercato ribassista.

Ecco perché è prudente imparare modi per proteggere temporaneamente le tue azioni da un calo del prezzo maggiore di quanto sei disposto ad accettare. Se sei un trader di opzioni, un modo per farlo con poche o nessuna spesa diretta (esclusi i costi di transazione) è con una strategia di opzioni chiamata collare.

Oltre allo stock che stai cercando di proteggere, un collar è costituito da due opzioni dello stesso periodo di scadenza:una put long out of the money (OTM) e una call short OTM. Il premio raccolto vendendo la call viene utilizzato per aiutare a coprire il costo della put. Se aiuta, pensa al collar come alla combinazione di una chiamata coperta e una put protettiva.

E ricorda:un contratto di opzioni standard controlla 100 azioni. Quindi compreresti una put e venderesti una call per ogni 100 azioni che desideri proteggere. Sezioniamo il collare, iniziando con l'opzione put delle cose.

Il seguente, come tutte le nostre discussioni sulla strategia, è strettamente solo per scopi didattici. Non è, e non dovrebbe essere considerato, consulenza personalizzata o una raccomandazione. Il trading di opzioni comporta rischi unici e non è adatto a tutti gli investitori. I collar e altre strategie di opzioni a più gambe possono comportare costi di transazione sostanziali che possono avere un impatto su qualsiasi potenziale rendimento.

Acquistare un Put protettivo

Le opzioni put long non sono solo per i trader ribassisti. Anche l'acquisto di put può essere prezioso se sei rialzista, ma sii prudente e cerca una misura di protezione a breve termine contro un calo imprevisto del prezzo.

In termini di selezione del prezzo di esercizio, non c'è una risposta giusta, tranne per dire che la tua protezione entra in gioco al tuo prezzo d'esercizio. Ma più alto è lo sciopero put, più alto è il premio che paghi.

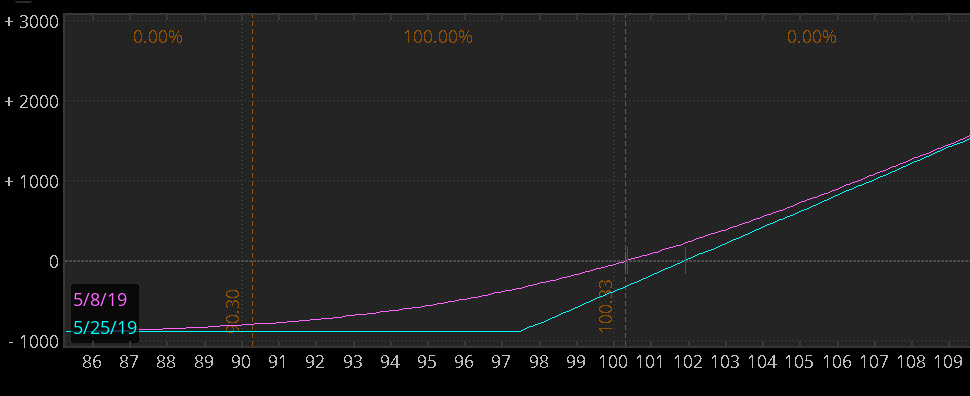

Quindi supponiamo che le tue azioni siano scambiate a $ 100,32, e compri la 97.5 put per $1.61. (Vedi il grafico del rischio nella figura 1.) Ora hai limitato la tua potenziale perdita a $ 4,43 (la differenza di $ 2,82 tra il prezzo delle azioni e il prezzo di esercizio, più i $1,61 che hai pagato per la put, più i costi di transazione.) Poiché il moltiplicatore delle opzioni è 100, la tua perdita massima è limitata a $ 443, più i costi di transazione.

FIGURA 1:CALCIO CON PUT DI PROTEZIONE. Grafico del rischio che mostra azioni a $ 100,32 e una put di 97,5 acquistata a $ 1,61. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

FIGURA 1:CALCIO CON PUT DI PROTEZIONE. Grafico del rischio che mostra azioni a $ 100,32 e una put di 97,5 acquistata a $ 1,61. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri. Aggiunta della chiamata coperta

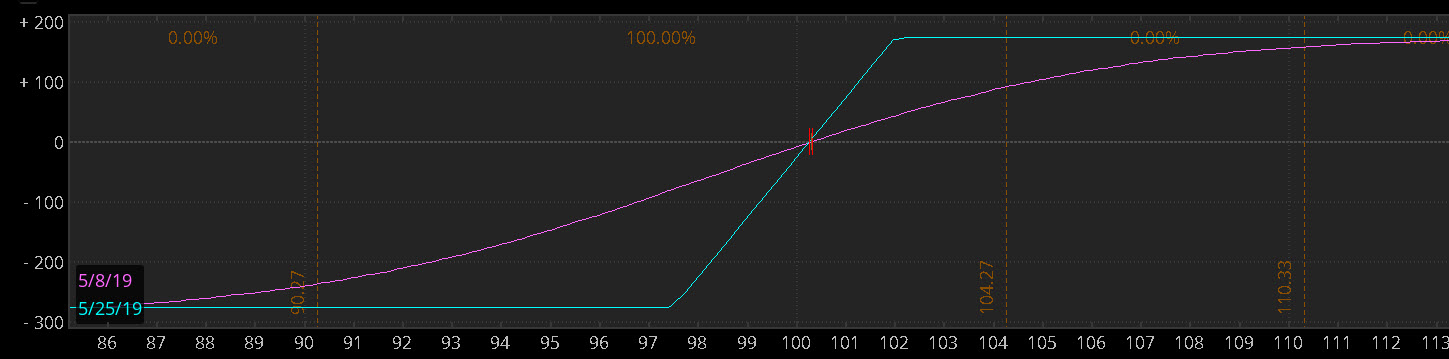

Sebbene il costo della put possa non sembrare eccessivamente eccessivo rispetto al prezzo del titolo, acquistare la protezione mese dopo mese (se si sceglie di farlo) può davvero aumentare, soprattutto se la volatilità implicita (IV) aumenta. Quindi, per ridurre il costo di acquisto della put, puoi guadagnare un premio vendendo una chiamata OTM. Una volta che tutti e tre i pezzi sono a posto (calcio lungo, lunga OTM put, e breve chiamata OTM), hai il collare. Ad esempio, diciamo che vendiamo la call 102 a $1,61. Vedi figura 2.

FIGURA 2:COLLETTO DI MAGAZZINO. Grafico del rischio che mostra azioni a $ 100,32, collared con un put 97.5 e un call 102. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

La vendita di una chiamata che è all'incirca alla stessa distanza OTM della put potrebbe comportare all'incirca lo stesso importo di premio. Ma in generale, è probabile che sia inferiore, a causa dell'inclinazione della volatilità:l'IV di una put OTM è generalmente superiore alla call OTM, e in generale, IV più alto significa un premio più alto.

Se ricevi la chiamata per coprire completamente il costo della put, come nell'esempio sopra, allora hai quello che è noto come un collare a "costo zero". A seconda dei tuoi obiettivi, puoi scegliere diversi scioperi per ottenere un prezzo che funzioni per te. L'esempio sopra è un collare a costo zero, ma per avviarlo a costo zero, ci è stato richiesto di selezionare uno strike di put che è più OTM rispetto allo strike di chiamata.

Dal pavimento al soffitto

Proprio come la put limita il tuo rischio se il prezzo delle azioni scende al di sotto del tuo strike put, la short call limita il tuo potenziale profitto sul titolo. Pensa alla put come un "pavimento" sotto il tuo stock, e la chiamata come “soffitto”. La tua scelta di dove mettere il pavimento e il soffitto determina il rischio/rendimento complessivo della tua posizione.

Cosa succede se il titolo inizia a muoversi? Tieni presente che apportando modifiche, hai la possibilità di alzare il pavimento e alzare il soffitto per far crescere il tuo magazzino. Rollando le tue opzioni a strike più alti e più avanti nel tempo, si adatta a un titolo che è ancora in trend rialzista. Se entrambe le opzioni sono ancora OTM all'avvicinarsi della scadenza, potresti essere in grado di trasformare entrambe le opzioni in contratti a mese posticipato per mantenere una certa protezione.

E se il titolo tornasse davvero al di sotto del tuo put strike? Potresti essere in grado di far rotolare il put in un altro sciopero, o potresti esercitare il tuo put, sapendo che la tua perdita era limitata. Tieni presente che il rollover comporterà costi di transazione aggiuntivi che influiranno su qualsiasi potenziale ritorno.

TD Ameritrade e TFNN Corp sono separati e non affiliati e non sono responsabili dei reciproci servizi, politiche, o commento.

-

La strategia di opzioni perfette per i mercati volatili di oggi

Il mercato azionario è stato un posto molto diverso da quando ha stabilito i massimi storici il 2 settembre. La volatilità è aumentata, e abbiamo visto alcuni giorni che potrebbero farci dubitare dell

-

5 strategie di trading di opzioni per principianti

Le opzioni sono tra i veicoli più popolari per i commercianti, perché il loro prezzo può muoversi velocemente, guadagnare (o perdere) molti soldi velocemente. Le strategie di opzioni possono variare d

Opzione

- Assicurazione anello:protezione per il tuo simbolo d'amore

- Piramide per la tua strada verso i profitti

- 3 suggerimenti per gestire i guadagni delle azioni

- Il collare protettivo offre una protezione contro i risvolti

- Strategie per la gestione dei tuoi investimenti in opzioni americane

- Suggerimenti per la ricerca di quotazioni di opzioni su azioni online

- Suggerimenti per l'acquisto di opzioni di chiamata

- Suggerimenti utili per il trading di opzioni put e call

- Esplorare le opzioni put e call

- Scelta del broker di azioni e opzioni

-

L'opzione corta:una guida alla vendita di opzioni put e call

L'opzione corta:una guida alla vendita di opzioni put e call Il termine corto ha avuto una cattiva reputazione nel corso degli anni. E per una buona ragione. Senza nemmeno sapere cosa significa il termine, linvestitore medio che ascolta gli esperti e gli opposi...

-

Il sistema non di sistema per un trading più intelligente:strategie di opzioni

Il sistema non di sistema per un trading più intelligente:strategie di opzioni Supponiamo che tu abbia un sistema per trovare ed eseguire scambi di azioni. E forse quel sistema funziona. Ma se potessi renderlo migliore, vorresti? Migliorarlo potrebbe significare ridurre il ris...