Volatilità implicita:individuare volumi elevati e allineare le opzioni

La volatilità implicita è come la gravità. Non puoi osservarlo direttamente, ma sai che è lì, ed è misurabile. Ed è piuttosto importante, pure. Proprio come la gravità ha un impatto sulla nostra vita quotidiana, la volatilità implicita è un ingrediente fondamentale nella determinazione del prezzo delle opzioni. E "qual è il prezzo" può essere un fattore chiave per stabilire se il tuo trading di opzioni è redditizio.

Volatilità implicita e storica:aspettative e realtà

La volatilità implicita (IV) è una misura statistica che riflette l'intervallo probabile della futura variazione del prezzo di un'azione. Viene calcolato utilizzando un modello di prezzo derivato, che è un modo elegante per dire che collega i punti tra il prezzo delle opzioni delle azioni e le aspettative del mercato per il futuro.

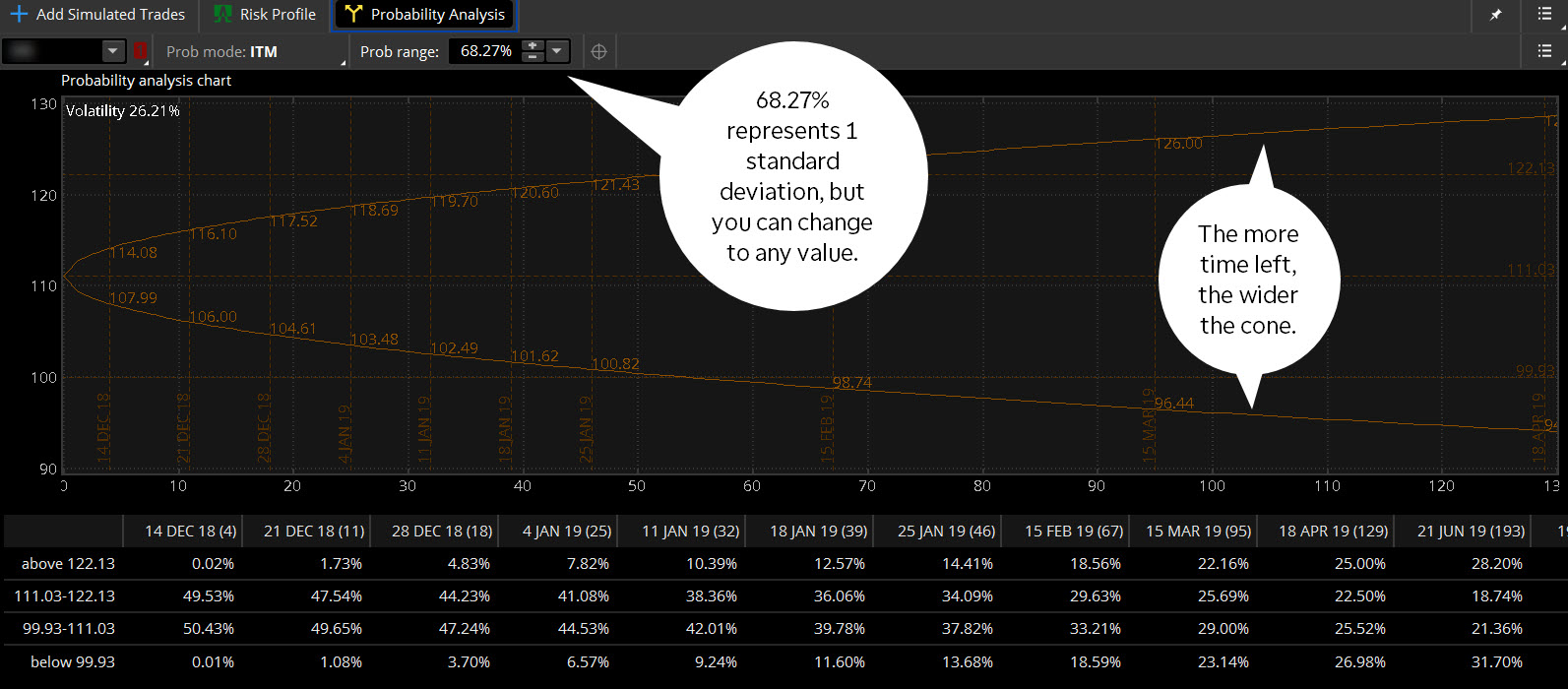

In genere, maggiore è la volatilità implicita di un'opzione, più alto è il suo prezzo, e maggiore è la variazione di prezzo prevista nel titolo sottostante. C'è un avvertimento importante, però:IV non prevede il direzione della mossa, solo la grandezza e la probabilità. Per una rappresentazione grafica, puoi usare un cono di probabilità, come mostrato in figura 1.

Un cono di probabilità utilizza IV per prevedere una gamma di risultati di prezzo futuri. Il titolo di esempio di seguito, con vol al 26,21%, mostra una probabilità del 68,27% che il prezzo rientri nell'intervallo designato in ogni data futura. Perché 68,27%? I fanatici delle statistiche lo sanno, in una distribuzione normale, Il 68,27% delle osservazioni rientra in una deviazione standard della media. Ma puoi cambiare il cono in qualsiasi intervallo di probabilità che desideri.

FIGURA 1:ANALISI DI PROBABILITÀ. Un cono di probabilità utilizza il volume implicito per visualizzare una gamma di risultati di prezzo futuri con uno specifico livello di probabilità. La piattaforma thinkorswim imposta il valore predefinito al 68,27%, per rappresentare una deviazione standard, ma gli utenti possono selezionare qualsiasi livello di probabilità. Per utilizzare lo strumento, sotto il Analizzare scheda, Selezionare Analisi delle probabilità . Fonte immagine:TD Ameritrade thinkorswim ® piattaforma Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

D'altra parte, la volatilità storica è una misura dell'effettivo, o realizzato, volatilità nel tempo. La differenza fondamentale è che la volatilità storica riguarda la volatilità dei prezzi storici di un titolo piuttosto che la volatilità futura implicita nelle opzioni del titolo. Il confronto tra vol storico e implicito può essere un modo utile per capire quanto la volatilità attesa viene prezzata nelle opzioni rispetto a quanto tende effettivamente a materializzarsi. Tieni a mente, però, che le prestazioni passate non garantiscono risultati futuri.

Tutto il resto uguale, IV più alto rispetto alla volatilità storica suggerisce che le opzioni sono costose, mentre IV inferiore suggerisce che le opzioni sono poco costose.

FIGURA 2:STORICO (VIOLA) VS. VOLATILITÀ IMPLICITA (BLU). Per trovare la volatilità implicita e storica nel thinkorswim

®

piattaforma di TD Ameritrade, apri un grafico e seleziona Studi > Aggiungi studio > Studi sulla volatilità . Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

FIGURA 2:STORICO (VIOLA) VS. VOLATILITÀ IMPLICITA (BLU). Per trovare la volatilità implicita e storica nel thinkorswim

®

piattaforma di TD Ameritrade, apri un grafico e seleziona Studi > Aggiungi studio > Studi sulla volatilità . Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri. Il significato del ritorno alla media

La volatilità implicita ha una tendenza al ritorno alla media, il che significa che ci sono periodi in cui si discosta dalla sua media storica e poi ritorna (o ritorna) alla media, o significa.

Alcuni motivi per cui la volatilità implicita di un'opzione può deviare dalla sua media storica includono annunci di guadagni imminenti, incertezza sull'economia o sui tassi di interesse e sulla Fed, o notizie imminenti come una sentenza su un nuovo farmaco o una fusione o acquisizione. La chiave è riconoscere quando la volatilità implicita è a un livello estremo rispetto alla sua media storica, quindi strutturare un commercio di conseguenza.

Per i trader di opzioni che hanno un'opinione sulla direzione futura del prezzo di un'azione, considerazioni di volatilità potrebbero influenzare la scelta tra acquisto e vendita. Generalmente, se la volatilità implicita di un'opzione è elevata e in calo, i trader qualificati potrebbero considerare di vendere allo scoperto un'opzione per ottenere un'esposizione negativa alla volatilità. Al contrario, se il volume implicito di un'opzione è basso e in aumento, un trader potrebbe considerare l'opzione long per ottenere un'esposizione positiva alla volatilità.

Qualunque sia la strategia di opzioni che scegli, puoi potenzialmente migliorare un'operazione allineando un'opinione direzionale con le aspettative di volatilità.

In sintesi, per periodi di elevata volatilità implicita, considerare strategie di vendita come chiamate coperte, put garantiti in contanti o nudi, o spread creditizi.

Per periodi di bassa volatilità implicita, considerare strategie di acquisto come call o put lunghe, o spread di debito.

sono le opzioni? scelta giusta per te?

Mentre il trading di opzioni comporta rischi unici e sicuramente non è adatto a tutti, se ritieni che il trading di opzioni si adatti alla tua tolleranza al rischio e alla strategia di investimento complessiva, TD Ameritrade può aiutarti a perseguire le tue strategie di trading di opzioni con potenti piattaforme di trading, risorse per la generazione di idee, e il supporto di cui hai bisogno.

Scopri di più sui potenziali benefici e rischi delle opzioni di trading.

-

Investimenti alternativi:cosa sono e le tue opzioni

Risparmiare denaro nei mercati monetari o nei CD, e investire nel mercato azionario tramite azioni e obbligazioni tramite 401 (k) o IRA è il punto in cui molti di noi iniziano quando cercano di far cr

-

Punta in alto e fai tutto ciò che è sotto il tuo controllo per diventare la tua parte migliore

Il mondo è pieno di paradossi. Uno dei più grandi è il compromesso tra avere aspettative alte e basse. È un prerequisito per diventare il meglio di te stesso. Da un lato, dobbiamo aspettarci di vinc

Opzione

- Implicito vs. Volatilità realizzata

- Suggerimenti per il tuo 401k e la volatilità del mercato

- Considerando le tue opzioni

- Opzioni Volatilità Domande e risposte:VIX,

- Spiegazione delle opzioni di chiamata con timer

- Conoscere il valore delle tue opzioni

- Strumenti utili per calcolare una volatilità implicita delle opzioni

- Suggerimenti utili per il trading di opzioni put e call

- Scelta del broker di azioni e opzioni

- Le tue opzioni di fondi comuni di investimento

-

Che cos'è la volatilità implicita (IV)?

Che cos'è la volatilità implicita (IV)? La volatilità implicita (IV) utilizza il prezzo di unopzione per calcolare ciò che il mercato sta dicendo sulla volatilità futura del titolo sottostante dellopzione. IV è uno dei sei fattori utilizzat...

-

Cos'è un sorriso di volatilità?

Cos'è un sorriso di volatilità? Un sorriso di volatilità si riferisce a una rappresentazione grafica a forma di U del modello creato dalle volatilità implicite di più contratti di opzioni che condividono la stessa data di scadenza. ...