Spread di credito verticali:il tuo commercio ad alta probabilità?

Nel tennis, come nel trading di opzioni, strategie diverse possono essere appropriate per ambienti diversi e condizioni diverse. Qualche volta, vedete un'opportunità che potrebbe avere un rischio maggiore, ma la prendi lo stesso perché sembra la decisione giusta per l'ambiente. Ciò potrebbe significare scattare una ripresa grandangolare o caricare la rete. Altri tempi, ha senso attenersi al tiro ad alta percentuale, scambiando i colpi a terra al centro del campo e lasciando che le opportunità arrivino a te gradualmente man mano che le elimini. Sebbene questa strategia richieda pazienza, può offrire le sue ricompense.

Quando si acquistano spread verticali:una strategia di opzioni a rischio definito in cui si paga un premio per un'opzione near the money e si compensa parzialmente il premio pagato vendendo un'opzione che è ulteriormente out of the money. E quando si acquistano verticali, anche se il tuo rischio è definito in anticipo, ed è limitato al premio pagato (più i costi di transazione), la strategia inizia sempre con un addebito sul tuo conto:paghi il premio per lo spread (motivo per cui è anche noto come "spread di debito").

Questo è simile al "campo grandangolare" nel tennis, che può avere una minore probabilità di successo, ma è vista da te come un'opportunità. Come mai? Perché quando acquisti uno spread verticale, devi avere ragione su due cose:direzione e tempo. E ogni giorno in cui il tuo obiettivo non si concretizza - un rally del titolo nel caso di un verticale long call o un movimento al ribasso del titolo nel caso di un verticale long put - è un giorno più vicino alla scadenza. Poiché le opzioni at-the-money in genere hanno il premio più lungo (noto anche come "valore estrinseco") ad esse associato, il valore temporale della gamba lunga in uno spread di debito verticale di solito decadrà più della gamba corta. Ricordare, se entrambi gli strike sono out-of-the-money alla scadenza, ognuno varrà zero, e avrai perso l'intero premio, più i costi di transazione.

Giocare al centro del campo?

Quindi supponiamo che tu abbia identificato un titolo che ritieni abbia buone probabilità di scendere di prezzo, o almeno ti sembra improbabile che si rialzi molto. Forse ha avuto una corsa decente più in alto, ma il rally sembra aver raggiunto un punto di resistenza. Dovresti andare allo scoperto? Potresti, ma questo può vincolare un bel po' di capitale, e, teoricamente, il tuo potenziale di perdita è illimitato al rialzo se il titolo continua la sua corsa al rialzo. Potresti acquistare uno spread verticale put o put, ma di nuovo, se non sei convinto che sia imminente un pullback del titolo, questa potrebbe non essere una strategia appropriata.

In questo scenario, una potenziale strategia potrebbe essere quella di vendere una chiamata quasi at-the-money e acquistare un'ulteriore chiamata out-of-the-money in quello che è noto come "differenza di credito verticale call" (è uno spread di credito perché prendi più premio da la tua gamba corta di quanto paghi per la tua gamba lunga.) Il tuo profitto massimo è definito dal credito che hai preso, e la tua perdita massima è definita dalla differenza tra i due colpi, meno il credito. E non dimentichiamo quei costi di transazione, che sono più alti con gli spread rispetto alle opzioni a gamba singola perché stai effettuando più operazioni e incorre in commissioni aggiuntive.

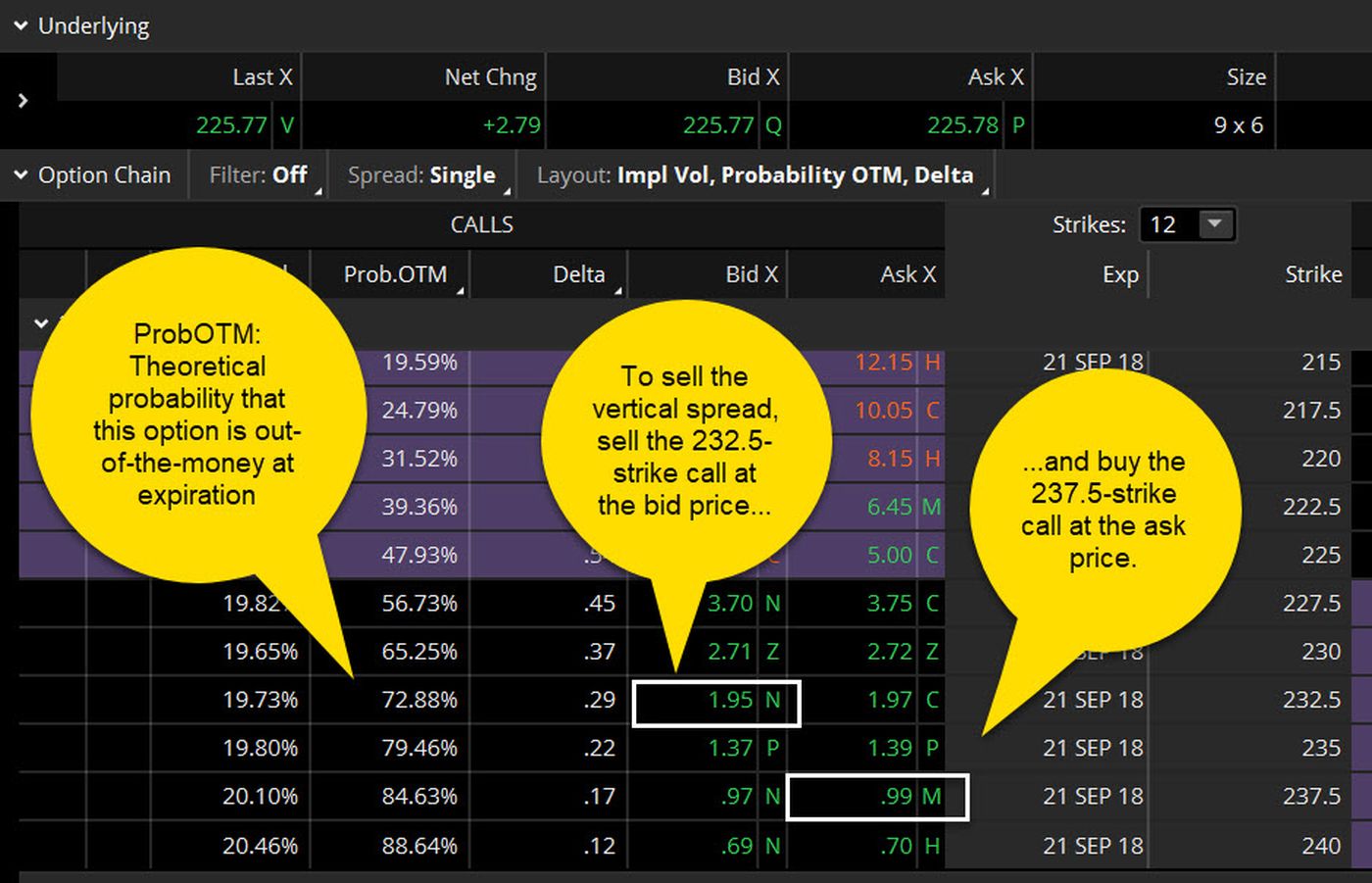

Tendiamo a fare riferimento a questa strategia come "alta probabilità, " come colpire quei colpi a terra al centro del campo. Perché? Beh, guarda la figura 1, che mostra una tipica catena di opzioni. Supponiamo che tu stia pensando di vendere la call 232.5-strike e acquistare la 237.5-strike call ("vendere il call spread 232.5/237.5"), per un premio netto di ($ 1,95 - $ 0,99 = $ 0,96 ).

Notare la seconda colonna popolata da sinistra, sotto la voce "ProbOTM." Dato il prezzo corrente del titolo sottostante, il numero di giorni fino alla scadenza e l'attuale livello di volatilità implicito nel mercato, il ProbOTM è la probabilità teorica che un'opzione scada out of the money. A circa il 73% in questo esempio, è piuttosto alto. Ma anche in un commercio ad alta probabilità, non c'è mai una garanzia di successo.

FIGURA 1:ALTA PROBABILITÀ? La probabilità teorica che un'opzione scada "out of the money" è mostrata dalla colonna "ProbOTM" nel thinkorswim

®

piattaforma di TD Ameritrade. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri. I risultati dell'analisi di probabilità sono di natura teorica, non garantito, e non riflettono alcun grado di certezza di un evento che si verifica.

FIGURA 1:ALTA PROBABILITÀ? La probabilità teorica che un'opzione scada "out of the money" è mostrata dalla colonna "ProbOTM" nel thinkorswim

®

piattaforma di TD Ameritrade. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri. I risultati dell'analisi di probabilità sono di natura teorica, non garantito, e non riflettono alcun grado di certezza di un evento che si verifica. E ricorda, la tua motivazione iniziale per fare questo scambio era che credevi che il prezzo delle azioni fosse diretto verso il basso. Con questa strategia, non deve scendere tra ora e la scadenza per fare soldi. Infatti, può resistere, o anche radunarsi un po', fino alla tua gamba corta, e potresti essere ancora in grado di mantenere il premio. E quando la posizione scade o viene liquidata, se il titolo sembra essere in una situazione di attesa, puoi scegliere di indossarlo di nuovo alla prossima data di scadenza.

I rischi, e il risultato

Sembra fantastico, Giusto? Bene, ci sono sempre dei rischi. Primo, se il titolo dovesse raggiungere o superare il tuo breve strike, queste probabilità iniziano a cambiare abbastanza rapidamente, quindi a quel punto potrebbe essere il momento di ammettere che avevi torto, liquidare e andare avanti. La buona notizia è che la tua perdita sarà limitata alla differenza tra i tuoi colpi, meno il premio netto che hai incassato, volte il moltiplicatore del contratto di 100, meno i costi di transazione. Quindi nell'esempio sopra, il massimo che potresti perdere è ($ 237,5, meno $ 232,5, meno il premio di $ 0,96, volte 100) = $ 404 per contratto. Anche se il titolo guadagna altri $100 per azione, la perdita massima è di $ 404.

L'altro tuo rischio è più un'opportunità mancata che una perdita effettiva. Se la tua premessa iniziale era giusta, e il prezzo delle azioni è sceso, Un sacco, il massimo che avresti fatto è il premio di $ 0,96 che hai raccolto (per il moltiplicatore, o $ 96 per contratto). In quel caso, potresti essere stato meglio vendere allo scoperto il titolo, o acquistare la put o uno spread verticale put.

Il risultato? La vendita di spread creditizi verticali potrebbe non essere l'incredibile colpo di coda che rende il momento clou, ma può essere una strategia ad alta probabilità che ti tiene in gioco.

TD Ameritrade e TFNN Corp sono separati e non affiliati e non sono responsabili dei reciproci servizi, politiche, o commento.

-

Migliora il tuo punteggio di credito

Pagare le bollette in tempo e ripagare i debiti manterrà alto il tuo punteggio di credito. Vedi di più immagini di debito . Un numero potrebbe frapporsi tra te e la casa dei tuoi sogni. Può sembrare

-

Come bloccare il credito

Il potenziale per diventare vittime di un furto di identità è più grande che mai. In effetti, alcune cifre stimano che ben 15 milioni di americani subiscono personalmente una qualche forma di questo c

Opzione

- Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

- Le tue domande di credito hanno risposto

- Credito commerciale

- Non posso pagare la mia assicurazione auto:come risparmiare sul premio

- FOREX:Spread Fissi vs Spread Variabili

- GBTC continua a fare trading con un premio negativo

- Spread di credito

- L'opzione di spread del credito

- La strategia di diffusione verticale del toro

- Imparare a fare trading sugli spread delle opzioni put

-

Come migliorare il tuo punteggio di credito

Come migliorare il tuo punteggio di credito Avere un punteggio di credito basso può rendere la tua vita molto più difficile e molto più stressante. Quel numero di tre cifre viene utilizzato da banche e altri creditori ed è essenzialmente una ...

-

Come bloccare il tuo credito

Come bloccare il tuo credito Gli esperti di sicurezza informatica lo hanno definito un campanello dallarme:a settembre 2017, lufficio creditizio nazionale Equifax ha subito una massiccia violazione dei dati che ha esposto le info...