Il sistema non di sistema per un trading più intelligente:strategie di opzioni

Supponiamo che tu abbia un sistema per trovare ed eseguire scambi di azioni. E forse quel sistema funziona. Ma se potessi renderlo migliore, vorresti?

Migliorarlo potrebbe significare ridurre il rischio commerciale, aggiungendo theta in modo che la posizione possa decadere con il passare del tempo se il prezzo del titolo non si muove, e magari aumentando la probabilità di realizzare un profitto. Suona un po' come l'intro dello show televisivo L'uomo da sei milioni di dollari . Ma non è necessario schiantarsi e bruciare prima di provare queste tecniche.

poteri umani, Soltanto

Non è che devi cambiare il modo in cui determini le decisioni di trading. Puoi continuare a fare quello che fai. Ma potresti prendere in considerazione una strategia alternativa per queste decisioni. Ogni scelta di trading ha dei compromessi, se diminuzione del potenziale di profitto o aumento delle commissioni. Ecco perché dovresti considerare tutti gli aspetti di una strategia. Vediamo come le opzioni combinano il rischio, theta positivo, e potenziale aumento del profitto in tre scenari.

1. Rialzista:azioni lunghe contro put corte

Sì, una strategia tradizionale Se sei rialzista su un titolo, ne compri le azioni. Se il prezzo delle azioni sale, fai soldi, e se va giù, hai perso. Ora, sai che se acquisti azioni, il massimo che puoi perdere è il prezzo che paghi per questo. E mentre i prezzi delle azioni possono arrivare a zero, di solito non lo fanno. Però, il prezzo di un'azione non deve andare a zero per essere considerato un crollo; anche un calo del 20% potrebbe farlo. Considera un calo del 20% in un'azione da $ 20. Sono $ 4 e, se possedevi 100 azioni, la perdita è di 400 dollari. Le azioni long 100 possono anche guadagnare $ 400 se il prezzo delle azioni aumenta di $ 4. Quindi il p/l per una certa variazione percentuale del prezzo in aumento o in diminuzione del prezzo delle azioni è lo stesso.

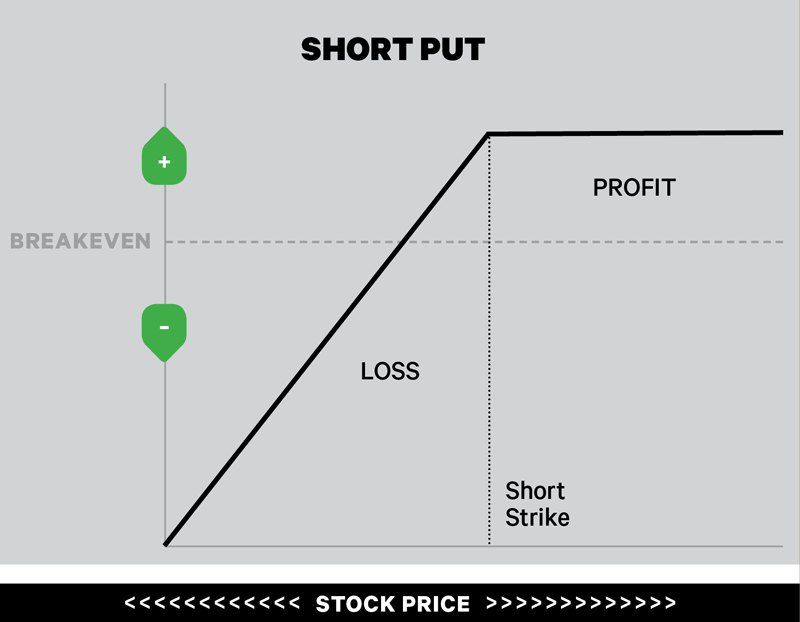

In alternativa allo stock lungo, diamo un'occhiata a un put breve (Figura 1). Una vendita corta nuda è un'operazione rialzista. Vendi un put out-of-the-money (OTM) e ricevi un credito. Sicuro, un'opzione corta nuda suona rischiosa, e questo è, ma il rischio massimo di una put corta non è maggiore del possesso del titolo. In altre parole, il rischio massimo su una vendita allo scoperto nudo è il prezzo di esercizio meno il credito ricevuto, e il suo punto di pareggio è lo sciopero meno il credito, più commissioni.

FIGURA 1:CORREZIONE DI UN PUT.

È una strategia rialzista in cui una put nuda viene venduta per un credito. Il rischio massimo è il prezzo di esercizio meno il credito. Potresti shortare una put quando ritieni che il titolo possa salire o spostarsi lateralmente prima della scadenza. Solo a scopo illustrativo.

Per esempio, se vendi lo strike 18, metti su un'azione da $ 20 e ricevi un credito di $ 0,40, avrebbe un punto di pareggio di $ 17,60 con una perdita massima possibile di $ 1, 760 se il titolo va a zero, escluse le commissioni. Le 100 azioni long che hai comprato per $ 20 perderebbero $ 2, 000, escluse le commissioni.

Se il prezzo delle azioni scende del 20% e chiude a $ 16 alla scadenza dell'opzione, allora la put short 18 avrebbe una perdita di $ 160. La 18 put avrebbe un valore intrinseco di $2, ma hai ricevuto un credito di $ 0,40. La perdita è di $ 2,00 – $ 0,40 =$ 1,60, o $ 160 escluse le commissioni. È meno della perdita di $ 400 su 100 azioni.

Se il titolo rimane al di sopra di $ 18 fino alla scadenza, lo short put otterrebbe comunque il suo profitto massimo di $ 40, escluse le commissioni. Ciò significa che lo stock può scendere da $ 20 a $ 18, e la put corta 18 può teoricamente ancora trarre profitto. Anche se lo stock rimane a $ 20, a parità di condizioni, il prezzo della put si eroderà a causa del decadimento del tempo, e puoi mantenere i tuoi proventi. C'è una gamma più ampia di prezzi delle azioni affinché lo short put sia redditizio ($ 18 e oltre) rispetto a quello delle azioni long ($ 20 e oltre). E quella gamma più ampia aumenta le possibilità di guadagno dello short put.

Qual è il lato negativo dello short put? Se il titolo supera i 20,40 $, allora il profitto sullo stock sarebbe maggiore del profitto sullo short put. Le azioni lunghe hanno teoricamente un potenziale profitto illimitato. Lo short put non è inoltre idoneo a ricevere alcun dividendo, e può incorrere in commissioni più elevate. La strategia naked put include anche un alto rischio di acquistare il titolo corrispondente al prezzo di esercizio quando il prezzo di mercato del titolo sarà probabilmente inferiore.

2. Ribassista:azioni short vs. short call verticale

Se pensi che il prezzo di un'azione diminuirà, la strategia tradizionale è quella di vendere le proprie azioni allo scoperto. Se il prezzo delle azioni scende, il commercio è redditizio. Se il prezzo aumenta, il commercio perde soldi. Il profitto massimo è il prezzo delle azioni stesso, che accade se il prezzo delle azioni va a zero. Se hai venduto allo scoperto 100 azioni di un titolo da $ 80, il profitto massimo è $8, 000, escluse le commissioni. Però, la posizione corta su azioni ha teoricamente un rischio illimitato:non c'è limite a quanto in alto potrebbe salire il prezzo del titolo.

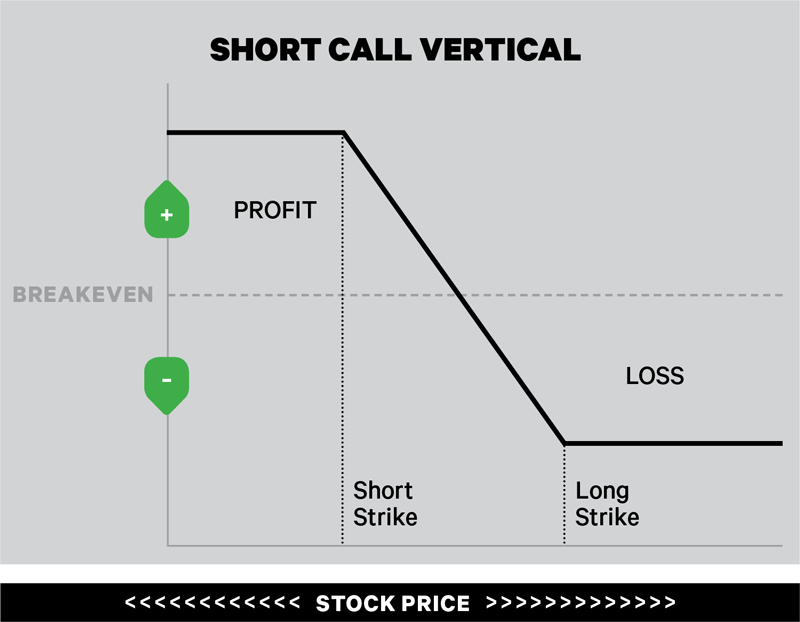

L'alternativa ribassista potrebbe essere un verticale short call (Figura 2). Vendi allo scoperto una chiamata OTM e acquista long un'altra chiamata OTM nella stessa scadenza, e ricevi un credito per la vendita del verticale di chiamata. Per esempio, su una negoziazione di azioni a $ 80, un verticale di call short potrebbe essere quello di vendere la call 82 e acquistare la call 84 per un credito di $ 0,65. Il profitto massimo sul verticale delle chiamate short 82/84 è il tuo credito di $65. Il profitto massimo si verifica se il titolo chiude al di sotto di $ 82 alla scadenza. Il punto di pareggio è lo sciopero della chiamata breve ($ 82) più il credito ($ 0,65), che è $ 82,65. Se il titolo è inferiore a $ 82,65 alla scadenza, lo short call verticale ha qualche profitto.

FIGURA 2:CHIAMATA BREVE VERTICALE.

È una strategia a rischio definito in cui le potenziali perdite sono limitate. La tua operazione smetterà di perdere denaro quando il prezzo delle azioni salirà al di sopra dello strike lungo, ma anche i potenziali profitti sono limitati. Solo a scopo illustrativo.

La perdita massima è la differenza tra gli scioperi ($ 84 – $ 82) meno il credito ($ 0,65), che in questo esempio è $ 135. Ciò si verifica se il titolo chiude sopra $ 84 alla scadenza.

Confronta il profitto massimo di $65 sulla verticale della chiamata allo scoperto con il potenziale profitto della vendita allo scoperto del titolo. Se il prezzo delle azioni scende al di sotto di $ 79,35, le azioni short 100 realizzano un profitto maggiore rispetto al verticale short call. Ma cosa succede se le azioni si radunano, dire, 5% e va da $80 a $84? Le 100 azioni short perderebbero 400 dollari, e il verticale delle chiamate brevi perderebbe $ 165, escluse le commissioni. E se il prezzo delle azioni salisse a 82 dollari? Le 100 azioni short perderebbero $ 200, e lo short call verticale potrebbe ancora guadagnare $65.

In questo esempio, lo short call verticale può trarre profitto se il titolo chiude ovunque al di sotto di $ 82,65 alla scadenza, mentre le azioni short da 100 fanno soldi solo se il titolo è inferiore a $ 80. La verticale della chiamata breve ha un decadimento temporale positivo, e può fare soldi se il prezzo delle azioni rimane a $ 80 col passare del tempo, tutte le cose sono uguali. Così, in teoria, lo short call verticale ha più opportunità di profitto rispetto allo short stock.

Proprio come lo short put rialzista, ci sono aspetti negativi. Lo short call verticale ha un profitto potenziale inferiore e commissioni potenzialmente più elevate rispetto alla posizione short su azioni.

3. Neutrale:nessuno scambio contro Iron Condor

Quando non pensi che il prezzo di un'azione cambierà, non esiste una strategia tradizionale. Forse compri le azioni e riscuoti un dividendo, ma questo è ancora un commercio rialzista. Per un'operazione che potrebbe trarre profitto se il prezzo delle azioni non si muove, potresti prendere in considerazione l'utilizzo di opzioni.

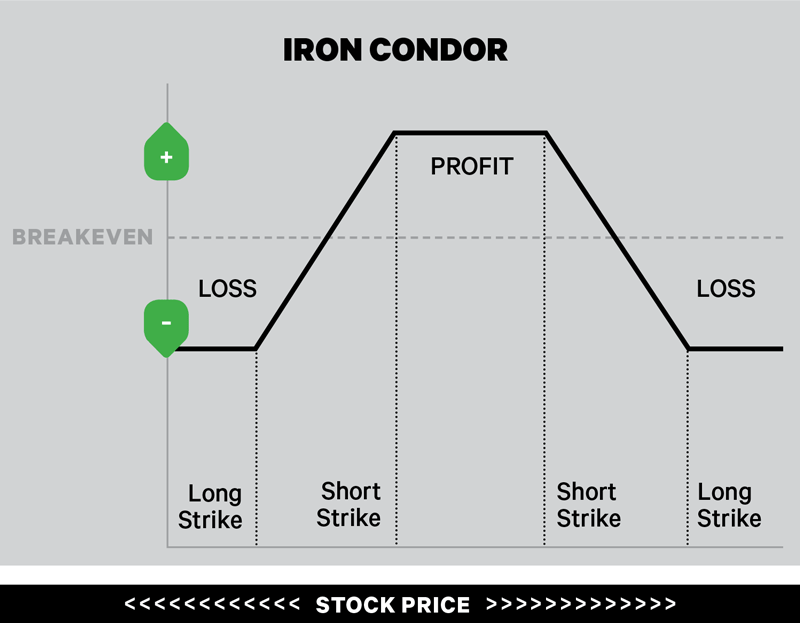

Il classico commercio di opzioni neutrali è il condor di ferro, una breve chiamata OTM verticale, e un breve OTM messo in verticale, nella stessa scadenza (Figura 3). Prendi un credito quando vendi il condor di ferro. La speculazione è che il prezzo delle azioni rimarrà al di sopra dello strike short put e al di sotto dello strike short call, e speri di mantenere il credito come profitto.

FIGURA 3:CONDOR DI FERRO.

Se pensi che un titolo o un indice possa muoversi all'interno di un intervallo ristretto, potresti considerare un condor di ferro. I suoi potenziali profitti e perdite sono limitati. Solo a scopo illustrativo.

Per esempio, se il prezzo delle azioni è $ 100, un condor di ferro potrebbe essere lungo il 96 messo, corto il 97 messo, breve la chiamata 103, e lungo la chiamata 104, per un credito di $ 0,35. Il profitto massimo è il credito di $ 35, minori costi di transazione, se il titolo chiude tra $ 97 e $ 103 alla scadenza dell'opzione. L'Iron Condor ha due punti di pareggio:lo short put strike ($ 97) meno il credito ($ 0,35) e lo short call strike ($ 103) più il credito ($ 0,35), o $ 96,65 e $ 103,35.

La massima perdita possibile è la differenza tra i call strike ($ 104 – $ 103), o gli strike put ($ 97 – $ 96), meno il credito ($ 0,35), che è $ 65 in questo esempio. La perdita massima si verifica se il titolo chiude al di sotto del long put strike, o al di sopra del long call strike alla scadenza delle opzioni.

Sebbene il massimo profitto potenziale sul condor di ferro sia limitato, così è anche il massimo rischio possibile. Poiché il condor di ferro ha un decadimento temporale positivo, la posizione può tradursi in un profitto con il passare del tempo, fintanto che il prezzo delle azioni rimane all'interno di un intervallo ristretto, tutte le cose sono uguali. Un aspetto negativo del condor di ferro è che si tratta di una strategia a quattro zampe che può comportare costi di transazione sostanziali, comprese le commissioni. Ancora, è una strategia che ha il potenziale per fare soldi attraverso la speculazione che il prezzo del titolo non salirà o scenderà molto.

La strada meno battuta

Queste strategie alternative non sono le tue uniche scelte, ma puoi coinvolgerli se non sei sicuro della tua strategia direzionale. Se ti piace l'idea di un rischio inferiore, decadimento temporale positivo, e maggiori possibilità di fare soldi, allora questi altri approcci di trading potrebbero valere il rovescio della medaglia di un potenziale profitto inferiore e commissioni più elevate.

-

Bande di Bollinger come strumento per strategie di trading su futures e opzioni

Bande di Bollinger, un punto fermo nella timoneria dei grafici di molti trader professionisti, considera la volatilità come dinamica, progettato per essere una busta dellazione dei prezzi in evoluzion

-

Stock put:come li usi per il trading di opzioni?

Come ogni strategia di investimento, il trading di opzioni consiste nel trovare un equilibrio tra rischi e guadagni. Nella sua forma più semplice, unopzione è un contratto collegato a titoli specific

Articoli in Evidenza

- Vendita allo scoperto e opzioni put:qual è la differenza?

- Strategie di trading di opzioni:comprensione del delta di posizione

- Una guida al trading di opzioni binarie negli Stati Uniti

- Scendere alle basi del trading di opzioni

- Surfing the Jobs Report:perché è importante e strategie per negoziarlo

- Strategie di trading con spread:diversi colpi per persone diverse

- Trading di opzioni 101:il box spread

- Trading di opzioni 101:il Bear Call Spread

- Qual è il punto dietro il trading di opzioni su materie prime?

- Suggerimenti per l'acquisto di opzioni di chiamata

-

L'opzione corta:una guida alla vendita di opzioni put e call

L'opzione corta:una guida alla vendita di opzioni put e call Il termine corto ha avuto una cattiva reputazione nel corso degli anni. E per una buona ragione. Senza nemmeno sapere cosa significa il termine, linvestitore medio che ascolta gli esperti e gli opposi...

-

5 strategie di trading di opzioni per principianti

5 strategie di trading di opzioni per principianti Le opzioni sono tra i veicoli più popolari per i commercianti, perché il loro prezzo può muoversi velocemente, guadagnare (o perdere) molti soldi velocemente. Le strategie di opzioni possono variare d...