Che cos'è un fattore di costo?

Un cost driver è la causa diretta di un costCost StructureCost si riferisce ai tipi di spese che un'azienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invariati e il loro effetto è sul costo totale sostenuto. Per esempio, se devi determinare la quantità di elettricità consumata in un determinato periodo, il numero di unità consumate determina la bolletta totale dell'energia elettrica. In uno scenario del genere, il numero di unità di elettricità consumate è un driver di costo.

Applicazione di un fattore di costo nel calcolo del costo di un prodotto

In un'impresa commerciale, il sindaco determinante se ci sarà continuità o discontinuità è il costo. Se il costo di produzioneCosti del prodottoI costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono il materiale diretto che supera le entrate derivanti da una vendita, c'è una grande probabilità che l'azienda chiuda. Se i costi sono inferiori ai ricavi Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da un'azienda dalle vendite di beni o dalla prestazione di servizi. In contabilità, i termini "vendite" e, c'è profitto e una probabilità di espansione. Se i costi sono uguali ai ricavi, allora l'attività è in un punto di indifferenza e può essere chiusa o continuata a seconda di altre variabili oltre al costo o di come i costi possono essere eventualmente regolati.

Per prendere decisioni aziendali razionali, sono necessari metodi di determinazione dei costi praticabili per ottenere il costo corretto o una cifra sufficientemente vicina al costo effettivo da consentire un'analisi affidabile dei costi/ricavi. La mancata osservanza può portare alla chiusura di un'impresa commerciale, a causa dello scarso calcolo dei costi, che potrebbe effettivamente essere redditizio, o almeno potenzialmente redditizio.

I costi di produzione totali vengono utilizzati per stabilire i prezzi di vendita di determinati prodotti. Così, se i costi non sono accurati, le previsioni di profitto non saranno accurate, e l'intero sistema contabile della particolare organizzazione sarà soggetto a errori.

Il nostro obiettivo principale sarà l'Activity-Based Costing (ABC). Un'attività è.

Costo basato sulle attività (ABC)

I costi di un'attività possono essere allocati a un particolare lotto di produzione, e questo rende i costi basati sulle attività un modo accurato per allocare sia i costi diretti che quelli indiretti. È un metodo di calcolo dei costi associati a ciascun prodotto o linea di produzione in un'azienda in base al numero di risorse consumate da ciascuna attività.

Di conseguenza, i fattori di costo sono più rilevanti nel sistema di determinazione dei costi ABC. Il costo di ogni attività è ripartito su specifici prodotti o linee di produzione, in base alle risorse consumate dai driver di costo. Un fattore di costo è un fattore che crea o determina il costo dell'attività. È la causa principale del motivo per cui si è verificato un particolare costo.

Le attività consumano risorse mentre i clienti, prodotti, e canali di produzione consumano attività. Comprendere questo è fondamentale per il concetto di allocazione dei costi utilizzando i driver di costo. La redditività di ogni cliente può essere facilmente valutata anche utilizzando driver di costo, e in caso di risorse limitate, l'ordine meno redditizio può essere eliminato. Le risorse dovrebbero essere allocate alle attività più redditizie o in proporzione alla redditività.

Per esempio, nella maggior parte delle operazioni vengono utilizzate macchine e, così, le ore macchina utilizzate determinano il costo totale di funzionamento della macchina a seconda di quanto denaro viene addebitato all'ora. Se una persona fa funzionare una macchina per 10 ore al costo di $ 10 all'ora, quindi il costo totale che verrà addebitato all'output di quel particolare periodo è di $100. Più ore di lavoro vengono utilizzate, maggiore è il costo.

Se la particolare macchina a cui ci riferiamo richiede una manutenzione del costo di $ 1, 000 dopo aver operato 2, 000 ore, quindi il costo di manutenzione per ogni ora di funzionamento della macchina è di 50 centesimi ($ 1.000/2.000 ore). Così, le ore macchina possono essere classificate come driver di costo.

Un altro fattore che determina il costo totale è il costo orario. Se il costo orario è elevato, allora aumenterà anche il costo associato alla produzione. Molte variabili determinano il costo di produzione. I costi indiretti associati a una linea di produzione, come i costi del controllo qualità, sono ripartiti in base a un rapporto o un peso in base ai prodotti che sono stati sottoposti a controllo di qualità.

La sfida principale di ABC costing è che alloca i costi fissi come se fossero variabili. A causa di questo fatto, può fornire una cifra imprecisa del costo totale, e l'inesattezza dipende dal periodo di tempo necessario per recuperare il costo fisso iniziale. Se il costo è elevato, è probabile che ci siano profitti inferiori nei primi anni di attività, e maggiori profitti man mano che vengono assorbiti più costi.

In genere, l'eventuale costo non tracciabile va sottratto al contributo o all'utile di esercizio ma non allocato ai singoli prodotti senza alcuna base logica.

Tipi di driver nella contabilità dei costi

In un sistema contabile tradizionale, i costi indiretti o di fabbricazione sono imputati al costo di produzione sulla base di una tariffa predeterminata. In alcuni sistemi contabili, i driver di costo sono quasi irrilevanti nella determinazione del contributo.

- Numero di allestimenti

- Numero di ore macchina

- Numero di ordini elaborati

- Numero di ordini completati

- Numero di ore di lavoro

- Numero di ordini imballati e consegnati

Significato dei fattori di costo nella contabilità dei costi

Qualunque cosa determini il costo totale di una particolare attività dovrebbe essere analizzato in profondità per garantire che venga utilizzata una base di allocazione adeguata. I fattori di costo seguono una relazione causa-effetto, e se il rapporto non può essere stabilito, allora si dovrebbe cercare un driver più rilevante.

Esempio di allocazione dei costi basata su fattori di costo

Esamineremo il seguente esempio per avere un quadro chiaro di come vengono utilizzati i fattori di costo per ricavare i costi totali di ogni prodotto o linea di produzione.

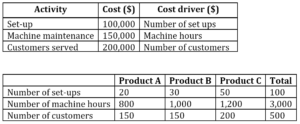

Le seguenti informazioni sono per le tre linee di produzione di ABZ Company, che utilizza il costo basato sulle attività:

L'azienda prevede di produrre 300 unità del prodotto A, 400 unità di prodotto B, e 500 unità di prodotto C. Calcolare il costo per unità di ciascun prodotto.

Costo per installazione

In base al numero di allestimenti come base per l'allocazione del costo di allestimento ai prodotti, il costo per allestimento sarà:

- Costo totale di installazione =$ 100, 000

- Numero totale di allestimenti =100

- Costo per installazione =100, 000/100 =$ 1, 000

- Costo di allestimento associato al prodotto A =1, 000 x 20 =$ 20, 000

- Costo di allestimento associato al prodotto B =1, 000 x 30 =$ 30, 000

- Costo di allestimento associato al prodotto C =1, 000 x 50 =$ 50, 000

Costo per ora macchina

- Costo totale associato alla manutenzione della macchina =$ 150, 000

- Numero totale di ore macchina =(800+1, 000+1, 200) =3, 000 ore

- Costo di ogni ora di manutenzione della macchina =150, 000/3, 000 =$50

- Costo di manutenzione della macchina associato al prodotto A =800 x $ 50 =$ 40, 000

- Costo di manutenzione della macchina associato al prodotto B =1, 000 x $ 50 =$ 50, 000

- Costo di manutenzione della macchina associato al prodotto C =1, 200 x $ 50 =$ 60, 000

Costo associato a ciascun cliente servito

- Costo totale associato al numero di clienti serviti =$ 200, 000

- Numero totale di clienti serviti =500

- Costo per ogni cliente servito =$ 200, 000/500=$400

- Costo del servizio clienti associato al prodotto A =150 x $ 400 =$ 60, 000

- Costo del servizio clienti associato al prodotto B =150 x $ 400 =$ 60, 000

- Costo del servizio clienti associato al prodotto C =200 x $ 400 =$ 80, 000

Sulla base dei driver di costo di cui sopra, il costo dell'azienda può essere allocato ai prodotti come segue:

Prodotto A

Configurazione + Manutenzione macchina + Servizio clienti =

($ 20, 000 + $ 40, 000+ $ 60, 000) =$ 120, 000

Prodotto B

Configurazione + Manutenzione macchina + Servizio clienti =

($ 30, 000+ $ 50, 000+ $ 60, 000) =$ 140, 000

Prodotto C

Configurazione + Manutenzione macchina + Servizio clienti =

($ 50, 000 + $ 60, 000 + $ 80, 000) =$ 190, 000

Costo associato ad ogni unità prodotta

- Costo per unità di prodotto A =Costo totale/Numero di unità =$ 120, 000/300=$400

- Costo per unità di prodotto B =$ 140, 000/400=$350

- Costo per unità di prodotto C =$ 190, 000/500=$380

Punti chiave

- Un driver di costo è il modo più appropriato per calcolare o determinare un costo specifico.

- I fattori di costo variabile possono presentarsi sotto forma di costi orari, costi per unità, o costi di lotto, tra gli altri.

- I fattori di costo possono essere costi fissi, come nel caso dei costi di avviamento.

Lettura correlata

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Target CostingTarget CostingTarget costing non è solo un metodo di determinazione dei costi, ma piuttosto una tecnica di gestione in cui i prezzi sono determinati dalle condizioni di mercato, prendendo

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Guida alla modellazione finanziariaGuida gratuita alla modellazione finanziariaQuesta guida alla modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Costo operativo

Quali sono i costi operativi? I costi operativi sono associati alla manutenzione e allamministrazione di unazienda su base quotidiana. I costi operativi includono i costi diretti delle merci vendute

-

Che cos'è l'allocazione dei costi? (+ Tipi di costi ed esempi)

Anche le piccole imprese possono trarre vantaggio da una corretta allocazione dei costi. Scopri cosè lallocazione dei costi e perché dovresti utilizzare questa misura contabile nella tua azienda. I t

Contabilità

- Qual è il costo per aggiungere una stanza?

- Che cos'è un fattore di sviluppo del costo dell'attività?

- Qual è il costo marginale di produzione?

- Costo principale

- Costo variabile

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Cosa sono i costi di flottazione?

- Cos'è il costo incrementale?

- Che cos'è l'analisi dei costi del ciclo di vita?

-

Che cos'è un costo implicito?

Che cos'è un costo implicito? Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il ...

-

Cos'è il costo marginale?

Cos'è il costo marginale? Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più ...