Avevo previsto l'ultima crisi finanziaria:ora l'impennata dei livelli di debito globale pone il rischio di un'altra

Questa frase può avere radici religiose, ma non c'è modo migliore per descrivere la setta dominante in economia oggi che come volontariamente cieca. A dieci anni dalla crisi del 2007-08, la maggior parte ancora ripete il mantra che non avrebbe potuto essere previsto.

Senza senso. I dati che hanno mostrato cosa avrebbe causato la crisi, e argomentazioni di economisti non mainstream secondo cui si sarebbe verificato, erano disponibili prima che colpisse. C'è stata una bolla incontrollata nei mercati delle attività causata dall'eccessiva creazione di credito da parte delle banche.

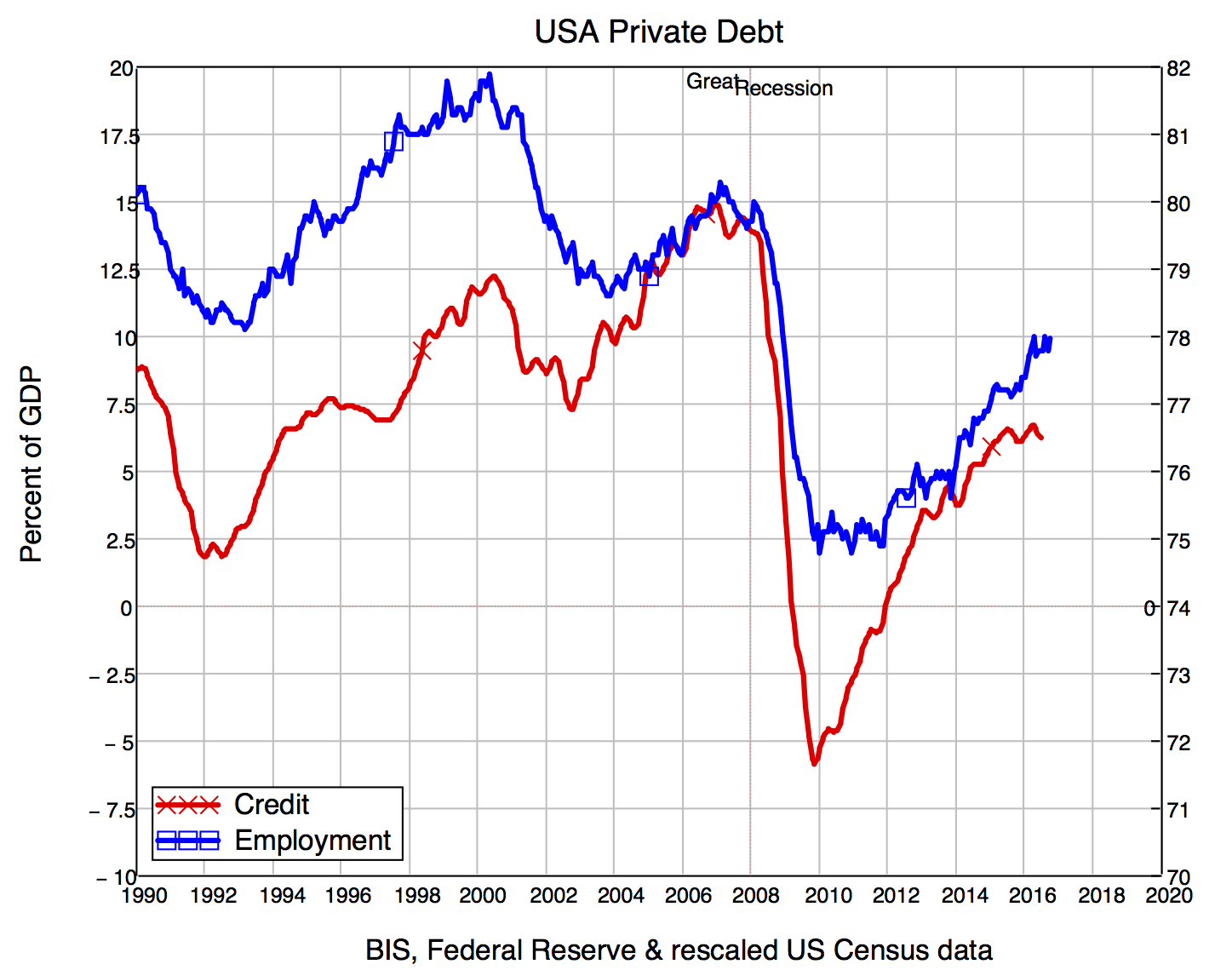

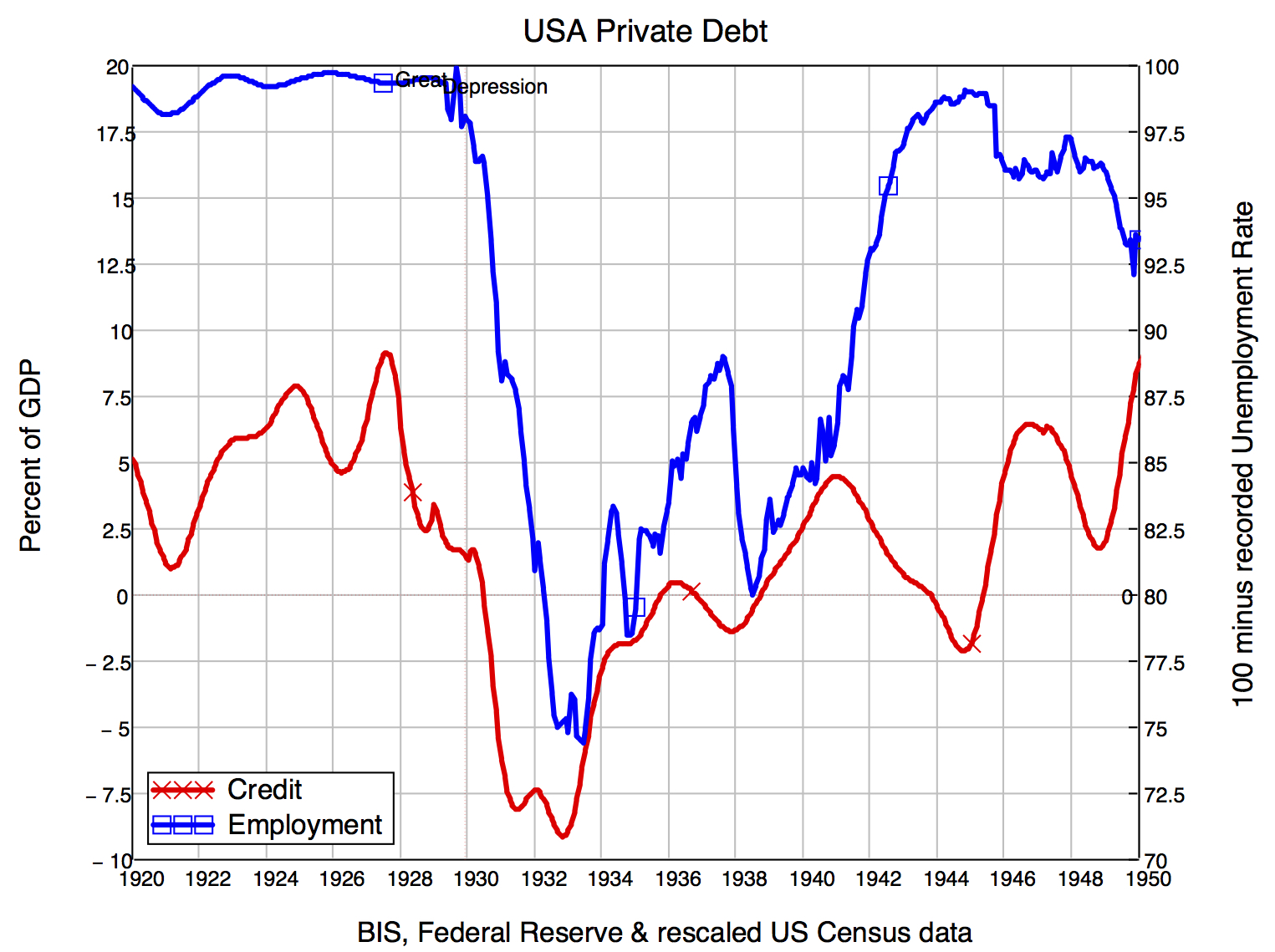

Credito:la tua capacità di acquistare qualcosa con denaro preso in prestito da una banca, piuttosto che dal proprio denaro – è esattamente uguale all'aumento del debito privato ogni anno. Maggiore è questo rispetto al PIL di un paese (produzione economica), quanto più l'economia dipende dal credito; e maggiore è il debito accumulato rispetto al PIL, tanto più è probabile che una riduzione del credito provochi una crisi economica.

I dati sono incontrovertibili

I dati, se lo guardi, è incontrovertibile, soprattutto se si considera l'epicentro della crisi del 2008, gli Stati Uniti, in contesto storico. La Grande Depressione innescata dal crollo del 1929 fu preceduta da una bolla alimentata dal debito a margine sul mercato azionario statunitense, con il debito privato che è esploso durante la crisi e poi è crollato. Questo è esattamente quello che è successo nel 2007-08, solo con il debito ipotecario che è entrato in azione.

Il debito privato colpisce l'economia in due modi:il debito più alto è, rispetto al PIL, tanto più che una variazione del credito impatta sulla domanda totale. E il credito si aggiunge alla domanda totale consentendo alle persone di spendere più del semplice denaro che hanno attualmente.

La correlazione tra credito e occupazione negli Stati Uniti è sbalorditiva. Questo non è solo perché è così grande (il coefficiente di correlazione è 0,8 su una scala da -1 a +1), ma perché secondo economisti tradizionali come Ben Bernanke, la correlazione dovrebbe essere prossima allo zero.

Bernanke, che ha ottenuto il posto di capo della banca centrale degli Stati Uniti perché avrebbe dovuto essere l'esperto su ciò che ha causato la Grande Depressione, non ha nemmeno preso in considerazione dati simili che erano disponibili all'epoca, né la tesi dell'economista degli anni '30 Irving Fisher, che ha puntato il dito sullo scoppio delle bolle patrimoniali. Bernanke riteneva che il credito “non dovesse avere effetti macroeconomici significativi”.

Empiricamente, questo è palesemente falso, ma gli economisti chiudono un occhio su questi dati perché non si adattano al loro modello preferito di come operano le banche. Modellano le banche come se fossero intermediari che introducono i risparmiatori ai mutuatari, non come originatori sia di denaro che di debito. Questa cecità deliberata era, in un senso, scusabile prima della crisi. Ma è imperdonabile dopo, soprattutto perché le banche centrali stanno effettivamente uscendo allo scoperto e affermando che questo modello di "fondi mutuabili" è un mito.

Le banche centrali hanno quindi imparato qualcosa dalla crisi, ma gli economisti accademici sono, nel principale, cercando di tornare indietro in loro difesa che questa crisi “non poteva essere prevista”.

Previsione della crisi

Infatti, era previsto, da economisti che prendono banche, debito e denaro sul serio, come Ann Pettifor, Wyne Godley, e io. Usando la stessa analisi oggi, Non mi aspetto una crisi negli Stati Uniti e nel Regno Unito nel prossimo futuro. Mi aspetto una stagnazione come quella che ha vissuto il Giappone da quando la sua economia della bolla patrimoniale è scoppiata nel 1990.

Ci saranno risvegli e capovolgimenti, ma non una vera e propria crisi perché un prerequisito per questo sono livelli di credito molto elevati. Mentre persiste l'eccesso di debito privato dell'ultima crisi, la domanda basata sul credito sarà anemica rispetto ai livelli pre-crisi.

Anziché, crisi sono probabili nei paesi che hanno evitato i problemi nel 2007 continuando le loro bolle del debito privato. Il candidato preminente qui è la Cina, la cui bolla creditizia è facilmente la più rapida crescita nella storia del capitalismo. Avrà la compagnia della Corea del Sud, Canada, Australia, Belgio, e un certo numero di altri.

Quindi non ci sarà un altro crollo come Northern Rock nel Regno Unito o Washington Mutual negli Stati Uniti. Ma gli economisti tradizionali devono smettere di mettere la testa sotto la sabbia sulla relazione tra le bolle del debito privato.

Il futuro offre qualche speranza che questo stia cominciando a cambiare. Alcuni importanti economisti mainstream stanno ora osservando seriamente i loro modelli (persone come l'ex presidente della Federal Reserve di Minneapolis Narayana Kocherlakota, e capo economista della Banca Mondiale Paul Romer). Ma più probabilmente il cambiamento arriverà dalle banche centrali, e la nuova generazione di economisti come gli studenti che hanno fondato il movimento Rethinking Economics per affrontare i problemi reali che il mondo deve affrontare.

-

Come sfruttare al meglio un guadagno in contanti

Quando faccio le cose in grande è la linea di apertura di molti sogni ad occhi aperti finanziari. Abbiamo tutti passato il tempo a fantasticare su cosa compreremmo, dove saremmo andati e cosa faremmo

-

Come far durare un fondo di emergenza durante una crisi

Penso sia giusto dire che gran parte dellAmerica sta attraversando una crisi finanziaria in questo momento. Il presidente Trump sperava di riaprire le imprese entro Pasqua, ma poi ha dichiarato unest

debito

- Come calcolare il rischio finanziario

- Le basi di un leasing finanziario

- Le basi del debito senior

- Rischio finanziario

- Rischio finanziario e rischio aziendale:qual è la differenza?

- L'impatto del finanziamento

- Punteggi di credito in aumento

- La guerra commerciale Cina-Trump si è estesa all'Australia. Ora siamo a rischio di una guerra valutaria globale

- 6 motivi per cui il coronavirus porterà il mondo nella prossima crisi finanziaria globale dopo il 2008

- La "criptizzazione" minaccia la stabilità finanziaria globale?

-

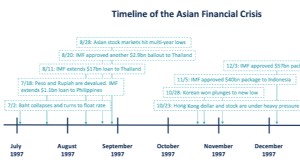

Cos'è la crisi finanziaria asiatica?

Cos'è la crisi finanziaria asiatica? La crisi finanziaria asiatica è una crisi causata dal crollo del tasso di cambio e dalla bolla monetaria. È iniziato in Thailandia nel luglio 1997 e ha travolto lest e il sud-est asiatico. La crisi fi...

-

L'impatto della crisi del debito studentesco sulle donne di colore

L'impatto della crisi del debito studentesco sulle donne di colore Per anni, le donne nere hanno sostenuto un onere superiore alla media quando si tratta di debiti studenteschi. Ciò è stato amplificato dal fatto che le donne nere si stanno laureando al college a tass...