Qual è il metodo di budget 50/30/20?

Se stai cercando un budget che è:

- Facile da ricordare;

- Facile da rispettare; e

- Non richiede uno stile di vita spartano,

allora il famoso budget 50/30/20 potrebbe essere perfetto. Dopotutto, dal 2006 ha aiutato innumerevoli persone, soprattutto giovani come noi, a pianificare e raggiungere i propri obiettivi finanziari.

Ecco un breve video esplicativo:

Il budget 50/30/20 è semplice e veloce, ma è anche controverso a causa della sua età. Quindi, è ancora rilevante nel 2022? Quando funziona? Quando non funziona?

E tutto sommato, è il budget giusto per te?

Esaminiamo il budget 50/30/20.

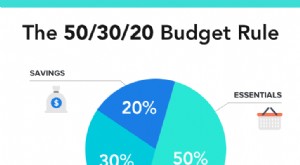

Qual è il budget 30/50/20?

Il budget 50/30/20 è quando prendi il tuo reddito mensile al netto delle imposte e dedichi:

- 50% alle esigenze

- 30% ai desideri

- 20% sul risparmio

Il budget è stato concepito dalla senatrice Elizabeth Warren e sua figlia Amelia Warren Tyagi nel loro libro All Your Worth:The Ultimate Lifetime Money Plan , che hanno scritto mentre Warren insegnava ancora ad Harvard Law.

Alla fine, il budget si è davvero bloccato e ha ottenuto un seguito grazie alla sua semplicità. Non ci sono fogli di calcolo, tabelle pivot o euristiche da memorizzare, solo tre semplici numeri. Finché tieni a mente questi tre numeri per tutto il mese, effettuerai un budget abbastanza efficace.

Ecco una ripartizione.

50% per i bisogni

I bisogni sono spese obbligatorie che semplicemente non puoi saltare. Cose come generi alimentari, affitto, assistenza all'infanzia, sai, roba per "adulti".

Ecco un elenco generale delle categorie di spesa che rientrano nella categoria dei bisogni:

Fonte:Giphy.com

- Affitto/mutuo

- Utilità

- Premi assicurativi (auto, casa, medico, ecc.)

- Drogheria

- Trasporti (gas, bus, ecc.)

- Piani Wi-Fi e dati mobili

- Servizi di terapia e salute mentale

- Abbonamento alla palestra (discutibile, dato che ci sono modi gratuiti per fare esercizio)

30% per i desideri

La categoria di spesa media va a "voglie", cose che potrebbero migliorare la vita, ma che non devi necessariamente pagare ogni mese.

Le cose che rientrano nella categoria dei desideri includono, ma certamente non sono limitate a:

Fonte:Giphy.com

- Ristoranti e da asporto

- Abbonamenti a intrattenimento e media (Twitch, Netflix, ecc.)

- Viaggi

- Biglietti per concerti e cinema

- Acquisti online

- Moda

- Videogiochi e console

- Alcool

Capire il succo? E sì, a volte può essere difficile distinguere tra un "desiderio" e un "bisogno". Ne parleremo di più tra un po'.

Per ora parliamo dell'ultima categoria del budget 50/30/20:il risparmio.

20% per il risparmio

Infine, il 20% del tuo reddito mensile al netto delle imposte dovrebbe essere investito in risparmi. Potresti riporlo nel tuo conto di risparmio ad alto rendimento (HYSA), nel tuo conto pensionistico o persino acquistare fondi indicizzati con esso.

Il tema unificante della categoria "risparmio del 20%" è che stai ottenendo questo denaro fuori del tuo conto corrente e in un account dove può crescere. Ecco perché alcune persone chiamano la categoria finale "risparmi e investimenti".

Fonte:Giphy.com

Ecco un elenco esteso, ma non esaustivo, di luoghi che rientrano nella fascia di risparmio:

- Conti di risparmio ad alto rendimento (HYSA)

- Conti pensionistici (401(k), Roth IRA, ecc.)

- Conti di intermediazione/investimenti in borsa

- I Obbligazioni, che generano interessi in linea con il tasso di inflazione (intorno al 9% nel 2022)

Ora che abbiamo coperto le tre categorie di spesa, analizziamo un esempio.

Esempio di budget 30/50/20

Diciamo che porti a casa $ 4.000 al mese al netto delle tasse. Ecco una ripartizione molto semplice di come potrebbe essere un budget 50/30/20.

$ 4.000 x 50% =$ 2.000 per esigenze

- $ 1.400 per affitto e utenze

- $ 250 per la spesa

- $ 150 per spese per la salute mentale/fisica

- $ 100 per dati mobili e Wi-Fi

- $ 100 per il gas

$ 4.000 x 30% =$ 1.200 per i desideri

- $ 400 per ristoranti e cibo da asporto

- $ 350 per lo shopping

- $ 200 per l'intrattenimento

- $ 200 per risparmi sulle vacanze

- $ 50 per Netflix, Hulu e Spotify

$ 4.000 x 20% =$ 800 di risparmio

- $ 400 in pensione (più il contributo del datore di lavoro)

- $ 250 in un conto di investimento a breve termine (ETF, fondi indicizzati, ecc.)

- $ 100 in risparmi di emergenza

- $ 50 in investimenti speculativi (criptovalute, singoli titoli, ecc.)

Ancora una volta, questo è solo un esempio di base per illustrare il concetto. L'affitto potrebbe essere superiore a $ 1.400 nella tua città, nel qual caso potresti dover rinunciare alla voglia di sbarcare il lunario.

A proposito di te, andiamo avanti e calcoliamo il tuo Bilancio 50/30/20.

Calcolatore del budget 30/50/20

In questa sezione calcoleremo il tuo budget 50/30/20. Questo sarà utile da avere a portata di mano mentre ci addentriamo in ulteriori dettagli, come il modo in cui il debito influisce.

Inizia calcolando la tua paga mensile da portare a casa dopo tasse (i soldi dello zio Sam non dovrebbero mai essere inclusi nel budget 50/30/20).

Quindi, utilizza il calcolatore di MU30 per determinare quanto hai a disposizione da spendere in ciascuna categoria.

Una volta che hai i tuoi tre numeri, guarda come si accumulano le tue abitudini di spesa esistenti. Se al momento non stai monitorando le tue spese in un'app di budgeting, accedi alla dashboard del tuo conto bancario e verifica se riesci a visualizzare una ripartizione delle categorie di spesa.

Allora, com'è?

Se sei come me nei miei 20 anni, potresti notare che stai spendendo troppo per i desideri e non risparmi abbastanza. Se ricordo bene, il mio saldo era qualcosa come 50/45/5. Si tratta di un'enorme opportunità persa a cui ho subito rimediato, dal momento che ogni $ 1 investito a 25 diventa $ 45 entro i 65 anni (supponendo il 10% di APY).

O forse la tua testa è avvitata più forte della mia e stai già risparmiando più del 20%. Fantastico.

Ad ogni modo, sapere è metà della battaglia. Ora che abbiamo un'idea dell'aspetto del tuo budget 50/30/20, entriamo più nel dettaglio.

Vale a dire, come incide il debito?

In che modo il debito influisce sul budget del 30/50/20?

Ora che il debito delle famiglie americane ha superato i 16,5 trilioni di dollari, molte persone si chiederanno come si inserisce il debito in un budget 50/30/20.

La maggior parte delle persone registra il rimborso del debito nella categoria di risparmio del 20% e lavora per ripagare il debito prima di investire in altri luoghi.

Abbiamo scritto un intero pezzo sull'opportunità di ripagare il debito prima di investire, ma come regola generale, se l'APR del tuo debito è superiore all'APY dei tuoi investimenti, sarà meglio cancellare prima il tuo debito.

Detto questo, ci sono sicuramente modi per abbassare il tasso di interesse sul tuo debito in modo da poterlo ripagare rapidamente e iniziare a investire prima. Consulta le nostre guide dettagliate su come ridurre e cancellare il tuo debito, in base al tipo:

- Per il debito con carta di credito:dovresti effettuare un trasferimento di saldo per risparmiare sugli interessi?

- Per i prestiti agli studenti:come gestire il debito per prestiti agli studenti

- Per i prestiti auto:come rifinanziare il tuo prestito auto in 7 passaggi

- Per i mutui:rifinanzia il tuo mutuo online

Nel complesso, puoi probabilmente dire che il budget 50/30/20 non è davvero progettato per ripagare il debito. Si presume che tu sia libero da debiti e guadagni abbastanza per risparmiare il 20% del tuo reddito ogni mese, il che non è realistico per molte persone.

Analizziamo quindi i pro e i contro generali dell'utilizzo del budget 50/30/20.

Pro e contro del Budget 30/50/20

Pro

- È semplice. Alcuni metodi di budgeting richiedono fogli di calcolo complessi, tabelle pivot e altro ancora. Ma un budget 50/30/20 può essere stabilito con una penna e un tovagliolo.

- È compatibile con le app di budgeting. Molte moderne app di budgeting hanno un'opzione 50/30/20 già integrata, quindi ti basta un tocco per ritenerti responsabile con notifiche, monitoraggio e altro ancora.

- Risparmiare il 20% è aggressivo, ma estremamente efficace. Ecco un TL; DR del mio articolo, How the Rich Get Rich (and How You Can, too!):risparmia il 20% del tuo reddito per 30 anni e sei d'oro. Il budget 50/30/20 è perfettamente in linea con quella strategia.

Contro

- Il 50% potrebbe non coprire le tue esigenze. Il budget 50/30/20 è stato concepito nel 2006 quando l'affitto medio era di circa $ 950. Oggi costa $ 2.000 e il costo della vita continua a superare la crescita salariale.

- Può essere difficile distinguere tra desideri e bisogni. Assumere un personal trainer è un "desiderio" perché non è necessario? O un “bisogno” perché legato alla tua salute fisica e mentale? I budgeter 50/30/20 devono affrontare spesso queste domande.

- Non è progettato per la strutturazione del debito. Come illustrato sopra, il budget 50/30/20 semplicemente non è stato progettato pensando al rimborso del debito, costringendo le persone a ripiegare goffamente il proprio debito nella categoria di risparmio del 20%.

- Non è l'ideale per i genitori. Come ogni genitore sa, i costi associati all'assistenza all'infanzia sono alti e imprevedibili. Potresti scoprire che crescere i figli spinge i tuoi bisogni al 60% o addirittura al 70%.

Il budget 30/50/20 è adatto a te?

Tutto sommato, il budget 50/30/20 sarebbe adatto a te e alla tua situazione finanziaria?

Il budget del 30/50/20 potrebbe essere adatto se:

Guadagni un reddito medio

Il budget 50/30/20 tende a funzionare meglio per le persone che guadagnano la mediana di $ 45.000 o superiore. Qualsiasi valore inferiore e le tue esigenze occuperanno quasi sicuramente più del 50% del tuo budget.

È il tuo primo budget

Il budget 50/30/20 potrebbe non essere perfetto, ma è così meglio di niente. Se non altro, ti tiene responsabile del risparmio del 20% del tuo reddito, che è il passo più importante per raggiungere l'indipendenza finanziaria.

Il budget del 30/50/20 potrebbe non funzionare per te se:

Stai pagando ingenti debiti

Se stai cercando di ripagare una grande quantità di debito ad alto interesse, il 20% potrebbe non essere sufficiente a breve termine. Avrai sicuramente voglia di consolidare il tuo debito, rifinanziare e/o abbassare i tuoi tassi di interesse il prima possibile.

Le tue esigenze superano il 50% del tuo reddito

Come accennato, il budget 50/30/20 è stato concepito quando l'affitto medio era inferiore alla metà di quello che è oggi. Se stai già lottando per sbarcare il lunario, il budget 50/30/20 potrebbe non essere adatto.

Sei un alto guadagno

Al contrario, se guadagni abbastanza da non coprire il 50% del tuo reddito con i tuoi bisogni, probabilmente risparmierai a un tasso molto più alto. Forse un budget 20/30/50 ha più senso!

Il tuo reddito cambia di mese in mese

Il budget 50/30/20 funziona meglio per i lavoratori W-2 con reddito stabile. Se sei un appaltatore, un imprenditore o un piccolo imprenditore con un reddito meno stabile e una litania casuale di spese aziendali, potresti avere difficoltà a rispettare il budget 50/30/20 su base mensile.

Suggerimenti per attenersi al budget del 30/50/20

Il budget è come usare il filo interdentale. È difficile iniziare, ma una volta che prendi l'abitudine, ce l'hai per tutta la vita (e ripaga).

Ecco alcuni suggerimenti per impostare e rispettare un budget 50/30/20:

Imposta depositi automatici

Il risparmio diventa una seconda natura quando si preleva automaticamente il 20% dalla busta paga ogni mese. È anche una tattica brillantemente efficace per prevenire spese eccessive.

Scarica un'app per il budget

Rispettare il budget 50/30/20 diventa molto più facile quando scarichi un'app per tenere traccia delle tue spese e chiamarti quando ordini troppi stuzzichini. Inoltre, molte delle odierne app di budgeting hanno un budget preimpostato di 50/30/20.

Ricalcola il tuo budget quando le tue entrate aumentano

Non appena ricevi un aumento, ricalcola il tuo budget 50/30/20 utilizzando il calcolatore sopra. È onestamente piuttosto soddisfacente vedere tutte e tre le categorie crescere in tandem.

Non sentirti in colpa per aver speso per i "desideri"

Prima di avere un budget, mi sentivo un po' in colpa ogni volta che compravo un "desiderio". Ma il budget 50/30/20 ti aiuta a stabilire un fondo del 30% "senza sensi di colpa" in modo che tu possa davvero divertirti ad acquistare cose che ti rendono felice.

Celebra i tuoi traguardi di risparmio

Infine, celebrare traguardi come il raggiungimento dei tuoi primi $ 10.000 di risparmio può essere un motivatore incredibilmente potente, dandoti un sacco di energia per risparmiare i tuoi prossimi $ 10.000.

Il risultato finale

Forse il più grande svantaggio del budget 50/30/20 è che non si è adattato al costo della vita alle stelle, specialmente per i giovani. Potresti scoprire di aver bisogno di risparmiare denaro su alcune delle tue esigenze e di voler far funzionare il budget.

Leggi di più:

- 5 passaggi per creare un budget che funzioni davvero

- Il modo migliore per risparmiare? Prova Carta e penna

-

Il miglior metodo di budgeting per il tuo tipo di personalità

Se i budget non hanno funzionato per te in passato, potresti aver utilizzato il tipo sbagliato. Hai mai provato un nuovo budget solo per scoprire che non funziona per te? Non sei solo. Il motivo

-

5 problemi con il budget 50/30/20

È meglio creare un budget personalizzato su misura per te. Se hai mai cercato come creare un budget, probabilmente ti sei imbattuto nella regola 50/30/20, resa popolare dalla senatrice e aspirante

debito

- Quali sono i vantaggi di un budget di cassa?

- Cos'è il budget bottom-up?

- Che cos'è il metodo della capitalizzazione diretta?

- Cos'è il budget imposto?

- Cos'è il budget negoziato?

- La regola 50/30/20:una guida passo passo al budget intelligente

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Qual è la regola del budget 50/30/20?

- Cosa riserva il budget per il settore agricolo in Kenya

-

Regola di budget 50/30/20:come utilizzarla [Istruzioni + Calcolatrice]

Regola di budget 50/30/20:come utilizzarla [Istruzioni + Calcolatrice] La regola 50/30/20 (nota anche come regola 50/20/30) è un metodo di budget che può aiutarti a mantenere la spesa in linea con i tuoi obiettivi di risparmio. I budget dovrebbero essere qualcosa di più ...

-

Come seguire la regola del 30/50/20

Come seguire la regola del 30/50/20 Se sei come molte persone, trovi i budget intimidatori. Chi vuole tenere traccia di ogni centesimo in un foglio di calcolo? Chi vuole rinunciare ai propri lussi preferiti? (Non il mio Netflix!) Tutta...