Cosa sono i fondi rettificati da operazioni (AFFO)?

Fondi rettificati da operazioni (AFFO) è una misura della performance finanziaria di un REIT, ed è utilizzato come alternativa a Funds From Operations (FFO)FFO - Funds From OperationsFFO o Funds From Operations è una misura del flusso di cassa generato da operazioni commerciali che viene spesso utilizzata da Real Estate Investment Trusts - REITS. I fondi delle operazioni (FFO) sono l'importo effettivo del flusso di cassa generato dalle operazioni principali. Guida alla FFO. L'AFFO è una misura superiore rispetto all'FFO perché la prima considera i costi di manutenzione della proprietà immobiliare durante la sua vita. Il valore di AFFO si ottiene apportando aggiustamenti alla cifra FFO per detrarre le spese ricorrenti necessarie per mantenere la proprietà immobiliare in funzione e generare entrate.

Un altro aggiustamento apportato alla cifra FFO è la linearizzazione degli affitti, che distribuisce le spese di affitto lungo la vita dell'immobile. Gli investitori utilizzano AFFO come un indicatore migliore della capacità del REIT di pagare dividendi dai suoi utili netti.

Riepilogo

- Fondi rettificati da operazioni (AFFO) è una misura della performance finanziaria di un REIT, ed è utilizzato come alternativa a Funds From Operations (FFO).

- Viene calcolato apportando rettifiche al valore FFO per dedurre le spese ricorrenti normalizzate e per utilizzare la linearità degli affitti.

- AFFO viene utilizzato da investitori e analisti per determinare la capacità di un'azienda di pagare dividendi agli azionisti in futuro.

Come calcolare i fondi rettificati dalle operazioni

Quando si calcola l'AFFO, il primo passo è calcolare i fondi dalle operazioni, che misurano i flussi di cassa derivanti dalle attività di leasing di un REIT. L'FFO è stato originariamente introdotto dalla National Association of Real Estate Investment Trusts (NAREIT) come misura dei flussi di cassa generati dai REIT.

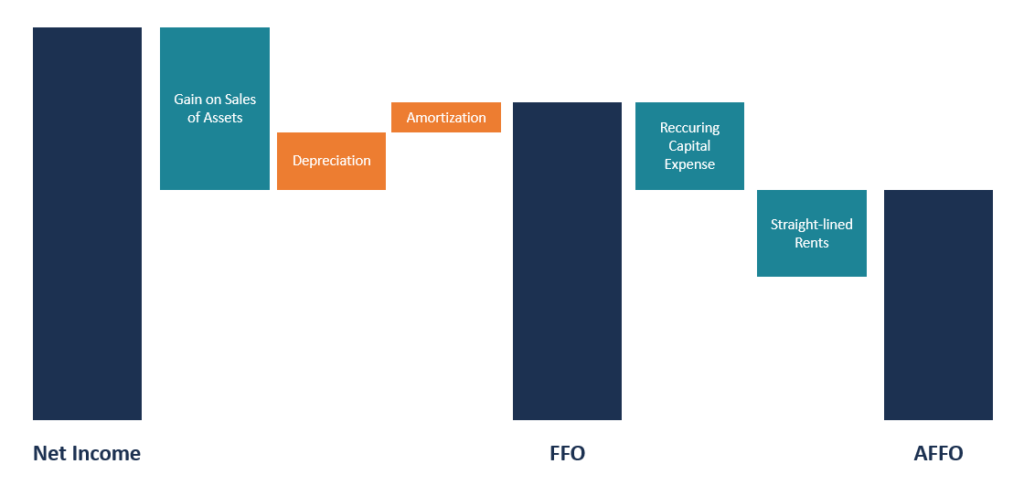

Il FFO si ottiene deducendo dall'utile netto eventuali plusvalenze sulla vendita di immobili e sommando i costi di ammortamento. Il valore delle plusvalenze sulla vendita degli immobili è escluso dal calcolo del FFO perché le transazioni sono eventi una tantum che non influiscono sul potenziale di guadagno futuro del REIT. La formula del FFO è indicata di seguito:

FFO =Reddito netto – Guadagno sulle vendite delle attività sottostanti + Ammortamento + Ammortamento

Una volta ottenuto il valore di FFO, vengono poi dedotte le spese ricorrenti capitalizzate e ammortizzate. Le spese includono i costi sostenuti per mantenere gli immobili di proprietà del REITReal Estate Investment Trust (REIT)Un real estate investment trust (REIT) è un fondo o titolo di investimento che investe in proprietà immobiliari generatrici di reddito. Il fondo è gestito e di proprietà di una società di azionisti che contribuiscono con denaro per investire in proprietà commerciali, come uffici e condomini, magazzini, ospedali, centri commerciali, alloggi per studenti, alberghi. Alcuni di questi costi includono progetti di pittura, sostituzione del tetto, ripasso, miglioramenti dell'inquilino, ecc. Un altro aggiustamento apportato all'FFO è la linearizzazione dell'affitto, che distribuisce equamente l'affitto e le spese di locazione per tutta la durata del contratto di locazione.

La formula per AFFO è riportata di seguito:

AFFO =FFO – Spese in conto capitale ricorrenti – Affitti a quote costanti

Esempio pratico di AFFO

Durante l'ultimo periodo di rendicontazione, ABC Limited ha riportato un utile netto di 2,5 milioni di dollari. Ha anche sostenuto $ 100, 000 e $ 150, 000 sotto forma di deprezzamento e ammortamentoAmmortamentoL'ammortamento si riferisce al processo di estinguere un debito attraverso programmato, rate predeterminate che includono i costi di capitale e interessi, rispettivamente, durante il periodo. La società ha anche realizzato un profitto di $ 500, 000 dalla vendita di due immobili in portafoglio. Ha anche sostenuto un $ 80, 000 perdite sulla vendita di un altro immobile nello stesso periodo.

Nello stesso periodo, ABC Limited ha anche riportato affitti a quote costanti di $ 130, 000 e spese in conto capitale ricorrenti di $ 200, 000, che sono stati sostenuti durante la riparazione del tetto, sostituzioni HVAC, moquette, e altri miglioramenti strutturali alle proprietà di sua proprietà.

Utilizzando le informazioni di cui sopra, possiamo calcolare l'AFFO come segue:

Passaggio 1:calcolare il valore dell'FFO.

FFO =$2, 500, 000 + $ 100, 000 + $ 150, 000 – ($500, 000 – $80, 000)

FFO =$2, 750, 000 – $420, 000

FFO = $ 2, 330, 000

Passaggio 2:deduci le spese in conto capitale ricorrenti e gli affitti a quote costanti dal valore di FFO.

AFFO=FFO – Spese in conto capitale – Adeguamenti canoni a quote costanti

AFFO =$2, 330, 000 – $ 200, 000 – $ 130, 000

AFFO = $ 2, 000, 000

FFO contro AFFO

Secondo NAREIT, L'FFO è la misura più comunemente accettata delle prestazioni operative di un REIT. È uguale al valore del reddito netto più il deprezzamento e l'ammortamento della proprietà ed esclude gli utili o le perdite sulla vendita degli immobili di proprietà del REIT. NAREIT fornisce linee guida su come i REIT dovrebbero calcolare il loro FFO. Però, serve solo come figura supplementare, e le aziende possono utilizzare diverse formule FFO per riportare le informazioni. Anche, FFO ha dei punti deboli, e l'AFFO tenta di colmare alcune delle carenze.

AFFO è stato introdotto per risolvere alcuni dei punti deboli di FFO, ed è considerata una misura migliore del flusso di cassa residuo per gli azionisti. Deduce il costo di gestione del portafoglio di proprietà dal FFO. I costi detratti sono i costi che l'azienda deve sostenere per mantenere l'attività in funzione, e tali costi non possono essere pagati agli azionisti come dividendi. I costi includono le spese ricorrenti normalizzate che vengono capitalizzate e ammortizzate, nonché la regolarizzazione degli affitti.

Il valore dell'AFFO fornisce agli investitori un quadro più chiaro della capacità di pagamento dei dividendi del REIT. Anche, a differenza di FFO, NAREIT manca di una definizione specifica di AFFO, e significa che i REIT godono di una maggiore flessibilità su quali adeguamenti apportare alla FFO per ottenere il valore AFFO finale.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- All Risks Yield (ARY)All Risks Yield (ARY)All Risks Yield (ARY) è una metrica immobiliare convenzionale che utilizza il reddito annuale di locazione per determinare il valore di capitale di un investimento.

- Formula Free Cash FlowFormula Free Cash Flow (FCF)La Formula FCF =Liquidità da operazioni - Spese in conto capitale. FCF rappresenta la quantità di flusso di cassa generato da un'azienda dopo aver dedotto CapEx

- Reddito operativoReddito operativoIl reddito operativo è l'importo dei ricavi rimasti dopo aver dedotto i costi operativi diretti e indiretti dai ricavi delle vendite.

- Spese di affitto Spese di affitto Le spese di affitto si riferiscono al costo totale dell'utilizzo della proprietà in affitto per ogni periodo di riferimento. In genere è tra le maggiori spese che

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

-

Cosa sono i fondi hedge crittografici?

Gli hedge fund tradizionali sono attivi sui mercati finanziari da diversi anni, consentendo agli investitori di investire praticamente in ogni classe di attività come il reddito fisso, equità, valuta,

finanza

-

Cosa sono i costi di passaggio?

Cosa sono i costi di passaggio? Costi di passaggio, chiamati anche costi a gradino, sono costi che non cambiano in modo direttamente proporzionale allaumento dei livelli di attività. In altre parole, i costi delle fasi sono costanti...

-

Cosa sono le operazioni aziendali?

Cosa sono le operazioni aziendali? Le operazioni aziendali si riferiscono alle attività che le aziende svolgono quotidianamente per aumentare il valore dellimpresa e ottenere un profitto. Le attività possono essere ottimizzate per gene...