Che cos'è un prestito proiettile?

Un prestito proiettile è un tipo di prestito in cui il capitale preso in prestito viene rimborsato alla fine della durata del prestito. In alcuni casi, la spesa per interessiSpesa per interessiLa spesa per interessi deriva da una società che finanzia attraverso debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma anche can viene aggiunto al capitale (maturato) e viene restituito tutto alla fine del prestito. Questo tipo di prestito offre flessibilità al mutuatario ma è anche rischioso. In un programma di debitoDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi, le spese periodiche consisterebbero solo in interessi passivi e nessun pagamento del capitale, in quanto questa è consolidata alla scadenza.

Tutti questi termini significano essenzialmente che un mutuatario effettuerà un pagamento ingente solo alla fine del termine di rimborso. Con un prestito proiettile, i mutuatari a volte possono accedere a prestiti che non sarebbero in grado di permettersi regolarmente, prestito a lungo termine con scadenzario mensile.

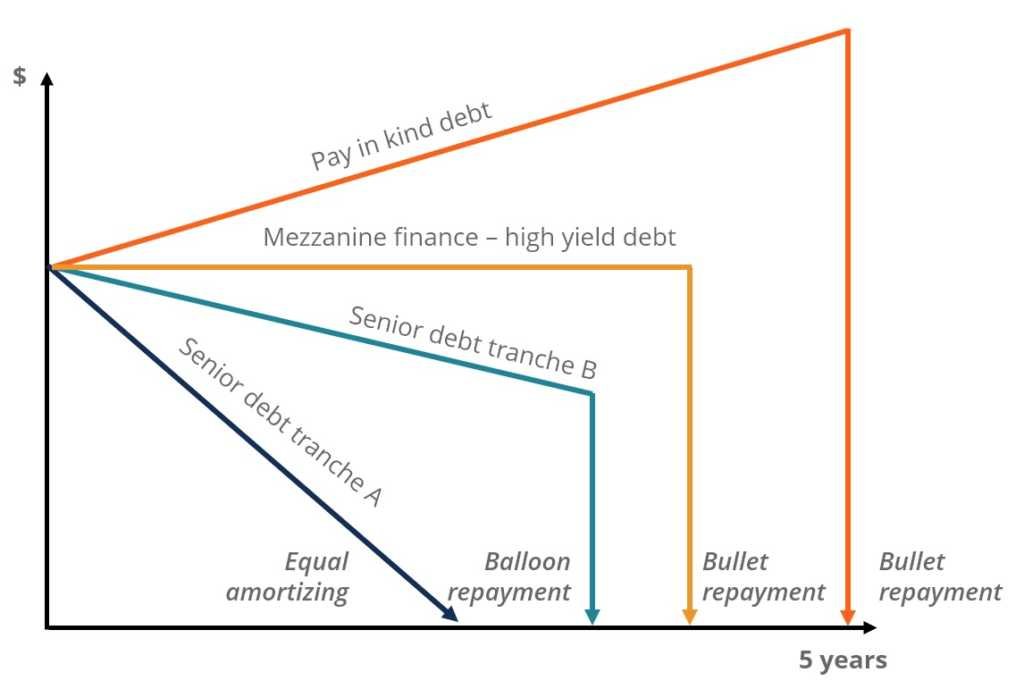

Di seguito è riportato un esempio di profili di rimborso del capitale per diversi tipi di prestiti.

Fonte:Corso gratuito di finanza aziendale di CFI.

Vantaggi dei prestiti proiettili

Uno dei principali vantaggi di questo tipo di prestito è che offre flessibilità al mutuatario. Quando un individuo sta cercando di acquistare un prestito, lui o lei potrebbe scoprire che i pagamenti del prestito sono troppo alti per permetterselo. Ottenendo un prestito proiettile, l'individuo può ridurre significativamente la quantità di denaro che sarà dovuta su ogni pagamento. In molti casi, il mutuatario dovrà pagare solo per l'interesseInteresse sempliceInteresse semplice, definizione ed esempio. L'interesse semplice è un calcolo dell'interesse che non tiene conto dell'effetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di semplice interesse, non è così. Il calcolo dell'interesse semplice è uguale all'importo del capitale moltiplicato per il tasso di interesse, moltiplicato per il numero di periodi. che sta maturando durante ogni periodo.

Un prestito proiettile a volte includerà anche gli interessi maturati nell'importo dovuto alla fine del prestito. Quando questo accade, il mutuatario non dovrà effettuare alcun pagamento fino alla fine del prestito. Questo tipo di prestito è meno comune, ma può essere utilizzato in alcune circostanze. È più appropriato quando il mutuatario non vuole essere gravato da alti pagamenti mensili del prestito ma ha una ragionevole aspettativa di ricevere il flusso di cassa necessario per rimborsare il prestito entro la fine della durata del prestito.

Svantaggi dei prestiti proiettili

Anche se un prestito proiettile può essere vantaggioso, è anche estremamente rischioso. Definizione di avversione al rischio Qualcuno che è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio. Molti mutuatari hanno affrontato problemi con questo tipo di prestito dopo essere stati coinvolti con uno. Uno dei maggiori problemi è che molti mutuatari non prendono le disposizioni adeguate per poter effettuare il pagamento del palloncino alla fine della durata del prestito.

Il pagamento del pallone è dovuto e il mutuatario non ha i soldi per pagarlo. In quel caso, il prestatore precluderà qualsiasi proprietà che garantisca il prestito.

Anche i prestiti proiettili vengono rifinanziati abbastanza frequentemente. I mutuatari utilizzano spesso il prestito per ottenere un rapido accesso al denaro di cui hanno bisogno. Quindi approfittano dei piccoli pagamenti mensili associati al prestito proiettile. Quando il pagamento del pallone è dovuto, rifinanzieranno in un altro prestito.

Risorse addizionali

Grazie per aver letto la guida CFI ai prestiti proiettili e ai loro pro/contro. CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore.

Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Prestito ponte Prestito ponte Un prestito ponte è una forma di finanziamento a breve termine che viene utilizzata per soddisfare gli obblighi correnti prima di ottenere un finanziamento permanente. Fornisce un flusso di cassa immediato quando il finanziamento è necessario ma non è ancora disponibile. Un prestito ponte ha tassi di interesse relativamente alti e deve essere supportato da una qualche forma di garanzia

- Prestito PIK Prestito PIK Un pagamento in natura o prestito PIK è un prestito in cui il mutuatario è autorizzato a effettuare pagamenti di interessi in forme diverse dal denaro.

- FallimentoFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti

- Corso gratuito di finanza aziendale

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

-

Che cos'è un prestito precalcolato?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

finanza

- Che cos'è un amministratore di prestito?

- Che cos'è la capitalizzazione del prestito?

- Che cos'è un buon tasso di interesse del prestito?

- Che cos'è l'interesse aggiuntivo?

- Che cos'è la garanzia?

- Che cos'è l'interesse differito?

- Che cos'è un prestito FHA?

- Che cos'è l'interesse?

- Che cos'è un prestito regalo?

- Che cos'è un prestito proiettile?

-

Che cos'è l'interesse acquisito?

Che cos'è l'interesse acquisito? Linteresse acquisito si riferisce al coinvolgimento personale di unentità in un progetto commerciale, un investimento, o il risultato di una data situazione. Generalmente, sono situazioni che includon...

-

Che cos'è un prestito iniziale?

Che cos'è un prestito iniziale? Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o ...