Linea di allocazione del capitale (CAL) e portafoglio ottimale

La Capital Allocation Line (CAL) è una linea che rappresenta graficamente il profilo di rischio e rendimento delle attività, e può essere utilizzato per trovare il portafoglio ottimale. Il processo per costruire la CAL per una raccolta di portafogli è descritto di seguito.

Rendimento atteso e varianza del portafoglio

Per amore della semplicità, costruiremo un portafoglio con solo due attività rischiose.

Il rendimento atteso del portafoglio è una media ponderata dei rendimenti attesi delle sue singole attività, ed è calcolato come:

E(Rp) =w 1 E(R 1 ) + w 2 E(R 2 )

dove siamo 1 , w 2 sono i rispettivi pesi per i due asset, e E(R 1 ), E(R 2 ) sono i rispettivi rendimenti attesi.

I livelli di varianza si traducono direttamente con i livelli di rischio; una varianza più elevata significa livelli di rischio più elevati e viceversa. La varianza di un portafoglio non è solo la media ponderata della varianza dei singoli asset, ma dipende anche dalla covarianza e dalla correlazione dei due asset. La formula per la varianza del portafoglio è data come:

Var(R P ) =w 2 1 Var(R 1 ) + w 2 2 Var(R 2 ) + 2w 1 w 2 Cov(R 1 , R 2 )

Dove Cov(R 1 , R 2 ) rappresenta la covarianza dei due rendimenti delle attività. In alternativa, la formula può essere scritta come:

? 2 P =w 2 1 ? 2 1 + w 2 2 ? 2 2 + 2ρ(R 1 , R 2 ) w 1 w 2 ? 1 ? 2 , usando ρ(R 1 , R 2 ), la correlazione di R 1 e R 2 .

La conversione tra correlazione e covarianza è data come:ρ(R 1 , R 2 ) =Cov(R 1 , R 2 )/ 1 ? 2 .

La varianza del rendimento del portafoglio è maggiore quando la covarianza dei due asset è positiva, e meno quando negativo. Poiché la varianza rappresenta il rischio, il rischio di portafoglio è minore quando le sue componenti dell'attivo hanno una covarianza negativa. La diversificazione è una tecnica che riduce al minimo il rischio di portafoglio investendo in attività con covarianza negativa.

In pratica, non conosciamo i rendimenti e le deviazioni standard dei singoli asset, ma possiamo stimare questi valori in base ai valori storici di questi asset.

La frontiera efficiente

Una frontiera di portafoglio è un grafico che mappa tutti i possibili portafogli con diverse combinazioni di pesi delle attività, con i livelli di deviazione standard del portafoglio tracciati sull'asse x e il rendimento atteso del portafoglio sull'asse y.

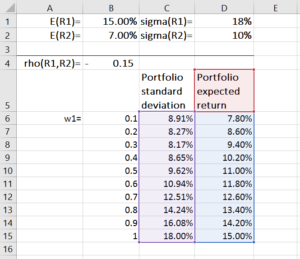

Per costruire una frontiera di portafoglio, assegniamo prima i valori per E(R 1 ), E(R 2 ), stdev(R 1 ), stdev(R 2 ), e (R 1 , R 2 ). Utilizzando le formule precedenti, calcoliamo quindi il rendimento atteso e la varianza del portafoglio per ogni possibile combinazione di pesi degli asset (w 2 =1-w 1 ). Questo processo può essere eseguito facilmente in Microsoft Excel, come mostrato nell'esempio seguente:

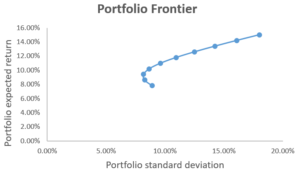

Utilizziamo quindi il grafico a dispersione con linee morbide per tracciare il rendimento atteso del portafoglio e la deviazione standard. Il risultato è mostrato nel grafico sottostante, dove ogni punto sul grafico rappresenta un portafoglio costruito in base a una combinazione di ponderazione delle attività.

Quindi, come facciamo a sapere quali portafogli sono attraenti per gli investitori? Per rispondere a questo, introduciamo il concetto di criterio media-varianza , che afferma che il portafoglio A domina il portafoglio B se E(R UN ) ≥ E(R B ) e UN ≤ σ B (cioè il portafoglio A offre un rendimento atteso più elevato e un rischio inferiore rispetto al portafoglio B). Se è così, allora gli investitori preferirebbero A a B.

Dal grafico, possiamo dedurre che i portafogli sulla porzione inclinata verso il basso della frontiera del portafoglio sono dominati dalla porzione inclinata verso l'alto. Come tale, i punti sulla porzione inclinata verso l'alto della frontiera del portafoglio rappresentano i portafogli che gli investitori trovano interessanti, mentre i punti sulla porzione inclinata verso il basso rappresentano portafogli inefficienti.

Secondo il criterio della media-varianza, qualsiasi investitore selezionerebbe in modo ottimale un portafoglio sulla parte inclinata verso l'alto della frontiera del portafoglio, che si chiama frontiera efficiente , o frontiera della varianza minima . La scelta di qualsiasi portafoglio sulla frontiera efficiente dipende dalle preferenze di rischio dell'investitore.

Un portafoglio al di sopra della frontiera efficiente è impossibile, mentre un portafoglio al di sotto della frontiera efficiente è inefficiente.

Portafoglio completo e linea di allocazione del capitale

Nella costruzione dei portafogli, gli investitori spesso combinano attività rischiose con attività prive di rischio (come i titoli di stato) per ridurre i rischi. Un portafoglio completo è definito come una combinazione di un portafoglio di attività rischiose, con ritorno R P , e l'attività priva di rischio, con ritorno R F .

Il rendimento atteso di un portafoglio completo è dato come:

E(R C ) =w P E(R P ) + (1 − w P )R F

E la varianza e la deviazione standard del rendimento completo del portafoglio sono date come:

Var(R C ) =w 2 P Var(R P ), (R C ) =w P (R P ),

dove w P è la frazione investita nel portafoglio di attività rischiose.

Mentre il rendimento in eccesso atteso di un portafoglio completo è calcolato come:

E(R C ) - R F ,

se sostituiamo E(R C ) con la formula precedente, otteniamo w P (E(R P ) − R F ).

La deviazione standard del portafoglio completo è σ(R C ) =w P (R P ), che ci dà:

w P =σ(R C )/σ(R P )

Perciò, per ogni portafoglio completo:

Oppure E(R C ) =R F + S P (R C ), dov 'è P =

La linea E(R C ) =R F + S P (R C ) è la linea di allocazione del capitale (CAL). La pendenza della linea, S P , si chiama Rapporto di nitidezza Indice di SharpeIl coefficiente di Sharpe è una misura del rendimento aggiustato per il rischio, che confronta il rendimento in eccesso di un investimento con la sua deviazione standard dei rendimenti. L'indice di Sharpe è comunemente usato per misurare la performance di un investimento aggiustando per il suo rischio., o rapporto rendimento/rischio. L'indice di Sharpe misura l'aumento del rendimento atteso per unità di deviazione standard aggiuntiva.

Portafoglio ottimale

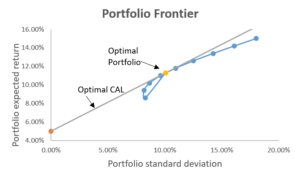

Il portafoglio ottimale è costituito da un asset privo di rischio e da un portafoglio di asset rischioso ottimale. Il portafoglio di attività rischiose ottimale si trova nel punto in cui il CAL è tangente alla frontiera efficiente. Questo portafoglio è ottimale perché la pendenza di CAL è la più alta, il che significa che otteniamo i rendimenti più elevati per unità di rischio aggiuntiva. Il grafico sottostante illustra questo:

I pesi tangenti del portafoglio sono calcolati come segue:

Riepilogo della riga di allocazione del capitale

Gli investitori utilizzano sia la frontiera efficiente che il CAL per ottenere diverse combinazioni di rischio e rendimento in base a ciò che desiderano. Il portafoglio rischioso ottimale si trova nel punto in cui il CAL è tangente alla frontiera efficiente. Questa combinazione di peso delle attività offre il miglior rapporto rischio/rendimento, in quanto ha la pendenza più alta per CAL.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Risorse addizionali

Grazie per aver letto la guida di CFI alla linea di allocazione del capitale. Per avanzare nella tua carriera come Analista di Modellazione e Valutazione FinanziariaDiventa un Analista di Modellazione e Valutazione Finanziaria (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!, queste risorse aggiuntive saranno utili:

- Profilo professionale nella gestione del portafoglioProfilo professionale nella gestione del portafoglioLa gestione del portafoglio consiste nella gestione di investimenti e beni per i clienti, che comprendono i fondi pensione, banche, hedge fund, family office. Il gestore del portafoglio è responsabile del mantenimento del giusto mix di asset e della strategia di investimento che si adatta alle esigenze del cliente. Stipendio, abilità,

- Premio per il rischio di mercatoPremio per il rischio di mercatoIl premio per il rischio di mercato è il rendimento aggiuntivo che un investitore si aspetta dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio.

- Definizione dell'indice di SharpeSharpe RatioIl coefficiente di Sharpe è una misura del rendimento aggiustato per il rischio, che confronta il rendimento in eccesso di un investimento con la sua deviazione standard dei rendimenti. L'indice di Sharpe è comunemente usato per misurare la performance di un investimento aggiustando per il suo rischio.

- Calcolatore dell'indice di Sharpe Calcolatore dell'indice di SharpeIl calcolatore dell'indice di Sharpe ti consente di misurare il rendimento corretto per il rischio di un investimento. Scarica il modello Excel di CFI e il calcolatore di Sharpe Ratio. Rapporto di Sharpe =(Rx - Rf) / StdDev Rx. Dove:Rx =rendimento atteso del portafoglio, Rf =tasso di rendimento privo di rischio, StdDev Rx =Deviazione standard del rendimento/volatilità del portafoglio

-

Asset Allocation:come diversificare il proprio portafoglio di investimenti per massimizzare il rendimento e ridurre al minimo il rischio

Lasset allocation è essenzialmente legata al vecchio cliché della nonna:non mettere tutte le uova nello stesso paniere. In termini finanziari, non vuoi avere la maggior parte del tuo portafoglio di in

-

Scopri le strategie di investimento, l'asset allocation e la tolleranza al rischio

Quali sono i diversi tipi di strategie di investimento? I metodi che le persone usano per cercare di ottenere forti rendimenti e un maggiore apprezzamento del capitale dai loro investimenti sono chia

finanza

- Somiglianze nei mercati dei capitali e monetari

- Asset Allocation ideale:ribilanciamento del portafoglio

- Le basi della teoria del portafoglio ottimale

- Struttura ottimale del capitale

- Vantaggi e svantaggi del Capital Budgeting

- Cosa e perché del capitale circolante

- Asset Allocation strategica:come funziona?

- Reddito di portafoglio e tasse

- Gestione del portafoglio e rischio

- Fondi comuni e plusvalenze a lungo termine

-

Cos'è l'asset allocation e come funziona?

Lallocazione degli asset è il modo in cui i tuoi asset sono suddivisi tra le varie classi di asset per ridurre il rischio e potenzialmente aumentare i tuoi rendimenti. Ogni tipo di asset – azioni, obb...

-

Perché e come diversificare un portafoglio di investimento

Perché e come diversificare un portafoglio di investimento Per decenni, gli esperti hanno avvertito gli americani di non fare affidamento sulla sicurezza sociale come un modo praticabile per mantenersi durante la pensione. Il governo federale ha implementat...