Cosa sono le obbligazioni societarie?

Le obbligazioni societarie sono emesse da societàCorporazioneUna società è un'entità giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citato in giudizio, beni propri, rimettere le tasse federali e statali, e prendere in prestito denaro da istituzioni finanziarie. e di solito maturano entro 1-30 anni. Le obbligazioni di solito offrono un rendimento più elevato rispetto ai titoli di stato, ma comportano un rischio maggiore.

Le obbligazioni societarie possono essere classificate in gruppi, a seconda del settore di mercato in cui opera la società. Possono essere differenziate anche in base al titolo a garanzia dell'obbligazione o alla mancanza di garanzie.

Riepilogo

- Le obbligazioni societarie sono emesse da società e solitamente distribuite da un fiduciario come una banca

- Le obbligazioni societarie sono suddivise in cinque categorie:servizi di pubblica utilità, trasporto, industriali, banche e società finanziarie, e questioni internazionali

- Le obbligazioni possono essere garantite da una varietà di attività, come i mutui, attrezzatura, o altre società

Come vengono distribuite le obbligazioni societarie?

Le obbligazioni societarie sono generalmente vendute tramite terzi, chiamato il fiduciario aziendale. L'assunzione di una terza parte aiuta a risolvere una serie di problemi. Per esempio, potrebbe essere difficile per gli investitori comprendere i covenantsCovenants di debitoI covenants di debito sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore). e determinare se le aziende si stanno attenendo ai dettagli del contratto. Avendo una terza parte informata, gli investitori possono contare sul fiduciario per gestire il rapporto con le società.

I fiduciari aziendali possono essere una banca o una società fiduciaria che autentica le obbligazioni e ne tiene traccia quando vengono vendute. Se un emittente aziendale è inadempiente sui pagamenti degli interessi o del capitale, quindi il fiduciario è responsabile di intraprendere azioni per proteggere i diritti dell'obbligazionista.

Però, i fiduciari sono pagati dall'emittente del debito e possono fare solo ciò che il contratto prevede. Perciò, il fiduciario potrebbe non essere autorizzato a svolgere determinate indagini sulla società e spesso deve fare affidamento sulle opinioni fornite dalla società.

Tipi di obbligazioni societarie

Esistono cinque categorie fondamentali di obbligazioni societarie:servizi di pubblica utilità, trasporti, industriali, banche e società finanziarie, e questioni internazionali. Le cinque categorie possono essere ulteriormente suddivise. Per esempio, la categoria di trasporto comprende le compagnie aeree, ferrovia, e società di autotrasporti.

Sicurezza delle obbligazioni

La sicurezza per le obbligazioni suggerisce una sorta di attività sottostante che supporta l'emissione. Questo è preferibile per gli investitori, in quanto fornisce protezione dal rischio contro un potenziale default aziendaleDebt defaultUn default del debito si verifica quando un mutuatario non riesce a pagare il suo prestito nel momento in cui è dovuto. Il tempo in cui si verifica un'impostazione predefinita varia, a seconda dei termini concordati tra creditore e mutuatario. Alcuni prestiti vanno in default dopo aver mancato un pagamento, mentre altri sono insolventi solo dopo tre o più pagamenti mancati.

Obbligazione ipotecaria

Le obbligazioni possono essere garantite da diversi asset. Per esempio, le obbligazioni garantite da ipoteche sono titoli garantiti da ipoteca (MBS). Un'obbligazione ipotecaria offre agli obbligazionisti la possibilità di vendere proprietà ipotecate per soddisfare eventuali obblighi non pagati nei confronti degli obbligazionisti.

Obbligazioni fiduciarie collaterali

Le obbligazioni fiduciarie collaterali sono simili alle obbligazioni ipotecarie, tranne per il fatto che le case non vengono utilizzate per eseguire il backup dell'obbligazione. Questi sono utilizzati da società che non possiedono immobilizzazioni o beni immobili. Anziché, queste società possiedono titoli di altre società. Quando si emettono obbligazioni, promettono tali azioni, obbligazioni, o altre partecipazioni di loro proprietà in altre società.

Certificati di fiducia delle apparecchiature

I certificati di fiducia dell'attrezzatura di solito ruotano attorno al noleggio dell'attrezzatura. Per esempio, supponiamo che una compagnia ferroviaria abbia bisogno di alcune auto e le ordini da un produttore. Il produttore completerà l'ordine e trasferirà la proprietà delle auto a un fiduciario.

Il fiduciario venderà quindi i certificati di fiducia delle apparecchiature agli investitori per pagare il produttore per le auto. Per continuare a pagare gli interessi sugli ETC, il fiduciario riscuote i canoni di locazione dall'impresa ferroviaria. Alla scadenza della nota, la compagnia ferroviaria riceve quindi i titoli delle vetture dal fiduciario.

Il noleggio dei vagoni ferroviari non è un vero e proprio contratto di leasing, a causa del fatto che la compagnia ferroviaria acquisirà la proprietà delle vetture alla fine dell'accordo ETC. Così, in sostanza, i certificati fiduciari delle apparecchiature sono un tipo di finanziamento del debito garantito.

Obbligazioni

Le obbligazioni obbligazionarie sono obbligazioni non garantite che non sono garantite da, Per esempio, proprietà designate o altri beni. Nella categoria dei titoli di Stato, I buoni del Tesoro sono un esempio di un'obbligazione obbligazionaria.

Le obbligazioni obbligazionarie sono generalmente emesse da società con un solido rating creditizio e, perciò, in genere non offrono tassi di interesse molto elevati. Le società che hanno già emesso obbligazioni ipotecarie o garanzie collaterali possono anche offrire obbligazioni obbligazionarie. Le obbligazioni emesse in tali casi sono considerate di qualità inferiore.

Obbligazioni convertibili

Le obbligazioni obbligazionarie possono essere convertibili, ovvero gli obbligazionisti hanno la possibilità di convertire le obbligazioni in un determinato numero di azioni della società dopo un determinato momento (ad esempio, dopo due anni). Le obbligazioni convertibili sono generalmente più attraenti per gli investitori e, perciò, in genere pagano cedole inferiori.

Obbligazioni garantite

Come suggerisce il nome, le obbligazioni garantite sono obbligazioni garantite. La garanzia è fornita da un'altra società. Questo aiuta a ridurre il rischio di default, poiché un'altra società ha accettato di intervenire e adempiere ai patti Patti sul debito I patti sul debito sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore). del vincolo in caso di necessità. Però, ciò non rende l'obbligazione totalmente esente dal rischio di default, poiché la società che garantisce l'obbligazione potrebbe non essere in grado di adempiere al suo contratto di garanzia.

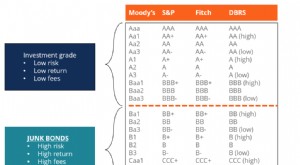

Obbligazioni societarie ad alto rendimento

Obbligazioni ad alto rendimento, o obbligazioni spazzatura note anche come obbligazioni ad alto rendimento, sono obbligazioni con rating inferiore a investment grade dalle tre grandi agenzie di rating (vedi immagine sotto). Le obbligazioni spazzatura comportano un rischio di insolvenza maggiore rispetto ad altre obbligazioni, ma pagano rendimenti più elevati per renderli attraenti per gli investitori., sono valutati al di sotto del grado di investimento dalle agenzie di rating. Il termine suggerisce che l'obbligazione è più rischiosa, ma non significa che la società che ha emesso le obbligazioni sarà inadempiente o soggetta a fallimento. Le obbligazioni ad alto rendimento si dividono in tre tipi di emittenti:emittenti originari, Fallen AngelsFallen AngelUn angelo caduto è un'obbligazione con rating investment grade, ma da allora è stata declassata a junk a causa della posizione finanziaria in declino del suo emittente. L'obbligazione viene declassata da uno o più dei tre grandi servizi di rating:Fitch, Moody's e Standard &Poor's (S&P)., e ristrutturazioni e leveraged buyout.

Gli emittenti originali sono società più recenti che non hanno solidi bilanci.BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. o dichiarazioni di redditoConto economicoIl conto economico è uno dei principali rendiconti finanziari di un'azienda che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o. Vendono obbligazioni in base a promesse di crescita e redditività future. I Fallen Angels sono aziende che hanno un debito di tipo investment grade. Però, queste società hanno affrontato problemi nel corso degli anni che hanno portato al deterioramento del loro rating creditizio.

Le ristrutturazioni e le acquisizioni con leva finanziaria sono società che hanno aumentato volontariamente l'onere del debito al fine di massimizzare il valore per gli azionisti. Le nuove obbligazioni emesse da queste società sono considerate obbligazioni spazzatura a causa del già elevato onere del debito della società.

Tassi di default delle obbligazioni societarie

Il tasso di default è la probabilità che un emittente non paghi il tasso cedolare o il capitale. Il primo modo per calcolare il tasso di insolvenza consiste nel dividere il numero di emittenti inadempienti per il numero totale di emittenti all'inizio dell'anno.

Il secondo modo è prendere l'importo in dollari delle obbligazioni insolventi e dividerlo per il valore nominale totale di tutte le obbligazioni in circolazione. Durante i 25 anni tra il 1970 e il 1994, 640 su 4, 800 emittenti corporate, solo lo 0,13%, inadempiente su un'obbligazione. È importante notare che il "default" include anche le società che hanno mancato o ritardato i pagamenti.

A causa del modo in cui viene calcolato il pagamento di default, è importante prendere in considerazione i tassi di recupero. Questo perché gli investitori spesso recuperano i pagamenti persi o in ritardo. Il tasso di recupero delle obbligazioni societarie si aggira intorno al 38%.

Risorse addizionali

Grazie per aver letto l'articolo di CFI sulle obbligazioni societarie. Per continuare a imparare e ad avanzare nella tua carriera, consigliamo queste risorse CFI aggiuntive:

- Glossario del reddito fisso Glossario del reddito fissoQuesto glossario del reddito fisso copre i termini e le definizioni obbligazionari più importanti richiesti per gli analisti finanziari. Questi termini sono trattati in dettaglio nel corso sui fondamenti del reddito fisso del CFI.. Perpetuità costante, Correlazione, Tasso di cedola, covarianza, Spread di credito

- Obbligazioni internazionali Obbligazioni internazionali Le obbligazioni internazionali sono obbligazioni emesse da un paese o da una società non nazionale per l'investitore. Tali obbligazioni aiutano un'azienda a raggiungere più investitori.

- Rischi del reddito fissoRischi del reddito fisso I rischi del reddito fisso si verificano in base alla volatilità del contesto del mercato obbligazionario. I rischi influiscono sul valore di mercato del titolo quando viene venduto, flusso di cassa dal titolo mentre è detenuto, e reddito aggiuntivo ottenuto reinvestendo i flussi di cassa.

- EquityIn finanza, l'equità è il valore di mercato delle attività possedute dagli azionisti dopo che tutti i debiti sono stati pagati. In contabilità, patrimonio si riferisce al valore contabile del patrimonio netto in bilancio, che è uguale alle attività meno le passività. Il termine, "equità", in finanza e contabilità viene fornito con il concetto di trattamento equo e paritario

-

Cosa sono le obbligazioni ipotecarie?

Cosa sono le obbligazioni ipotecarie? Unobbligazione ipotecaria è unobbligazione in cui i titolari hanno un diritto sui beni immobiliari presentati come garanzia. Un prestatore potrebbe vendere una r

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

finanza

- Cosa sono le obbligazioni Tier 2?

- Cosa sono i Tiger Bond?

- Quanto valgono i titoli di guerra?

- Che cos'è la banca aziendale?

- Cosa sono i coefficienti di finanza aziendale?

- Che cos'è la frode aziendale?

- Che cos'è la struttura aziendale?

- Cosa sono i Social Impact Bond?

- Cosa sono le obbligazioni comunali? Tutto da sapere

- Che cos'è un legame?

-

Cosa sono i titoli spazzatura?

Cosa sono i titoli spazzatura? obbligazioni spazzatura, note anche come obbligazioni ad alto rendimento, sono obbligazioni con rating inferiore a investment grade dalle tre grandi agenzie di rating (vedi immagine sotto). Le obbliga...

-

Cosa sono le obbligazioni perpetue?

Cosa sono le obbligazioni perpetue? Le obbligazioni perpetue – chiamate anche perpetue o semplicemente “perps” in breve – sono obbligazioni senza data di scadenza. Pagano interessi agli investitori sotto forma di pagamento di cedole, pr...