Che cos'è un regolamento dei debiti?

Un regolamento del debito si riferisce a un accordo raggiunto tra un creditore e un mutuatario in cui un pagamento ridotto da parte del mutuatario è considerato come pagamento completo. In altre parole, un regolamento del debito è un accordo di riduzione del debito raggiunto tra creditore e mutuatario.

Capire un regolamento del debito

Una liquidazione del debito viene stipulata da un mutuatario quando non ha la capacità di pagare l'importo residuo del debito ai propri creditori. Invece di dichiarare il fallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di ripagare i propri debiti insoluti, il mutuatario può tentare di raggiungere un regolamento del debito con i propri creditori.

In una liquidazione del debito, il mutuatario può impegnarsi con una società di liquidazione del debito, chi avrebbe agito per conto del mutuatario. Il processo tipico per una liquidazione del debito è il seguente:

- Il mutuatario spiega la propria situazione finanziaria a una società di liquidazione del debito.

- Durante il processo, la società di liquidazione del debito consiglierebbe al mutuatario di interrompere i pagamenti ai propri creditori e di effettuare invece i pagamenti alla società di liquidazione dei debiti (sebbene a un tasso di pagamento inferiore).

- La società di liquidazione del debito metterebbe i pagamenti effettuati dal mutuatario in un conto di risparmioConto di risparmioUn conto di risparmio è un tipico conto presso una banca o una cooperativa di credito che consente a un individuo di depositare, sicuro, o prelevare denaro in caso di necessità. Un conto di risparmio di solito paga un interesse sui depositi, anche se il prezzo è abbastanza basso..

- Una volta che il conto di risparmio ha raggiunto una certa soglia, la società di regolamento del debito si impegnerebbe con i creditori del mutuatario per negoziare un regolamento del debito.

- Se le trattative hanno successo, la società di liquidazione dei debiti tratterrebbe una parte del denaro nel conto di risparmio (viene riscossa come commissione dalla società di liquidazione dei debiti) e distribuirebbe il resto ai creditori del mutuatario.

Esempio pratico

Un mutuatario è tenuto a effettuare pagamenti mensili del debito di $ 10, 000 al suo creditore per un periodo di tre mesi. Il piano di pagamento del debito è il seguente:

A causa di eventi imprevisti, il mutuatario non è in grado di soddisfare il programma di pagamento del debito mostrato sopra:il mutuatario rimane con $ 0 nel suo conto di risparmio ma guadagna un reddito disponibile mensile di $ 8, 000.

Il mutuatario si impegna con una società di regolamento del debito, che consiglia al mutuatario di trattenere i pagamenti del debito al suo creditore e di effettuare invece i pagamenti del debito alla società di regolamento del debito. Il piano di pagamento del debito proposto dalla società è il seguente:

Dopo tre mesi di pagamenti alla società di liquidazione del debito, la società di liquidazione del debito ha raccolto un totale di $ 24, 000 dal mutuatario. La società di liquidazione del debito chiama il creditore del mutuatario e negozia un pagamento del debito forfettario di $ 20, 000 per soddisfare i pagamenti mensili del debito precedentemente richiesti di $ 10, 000.

Il creditore, aver cancellato il mutuatario a causa di mancato pagamento per tre mesi, accetta il pagamento forfettario di $ 20, 000. Come tale, la società di liquidazione del debito inoltra $ 20, 000 per conto del mutuatario al creditore per soddisfare il debito. Per aiutare il mutuatario a saldare il debito, la società di liquidazione del debito trattiene i restanti $ 4, 000 a titolo di commissione.

Vantaggi di un regolamento dei debiti

1. Ridurre l'importo del debito in essere

Un regolamento del debito ridurrebbe l'importo del debito in essere. Nell'esempio sopra, anche se il mutuatario doveva $ 30, 000 in debito, il mutuatario ha finito per pagare solo $ 24, 000.

2. Evitare il fallimento

Un regolamento del debito consente al mutuatario di evitare il fallimento. A seconda del paese, il fallimento dei consumatori può durare fino a dieci anni, con un impatto significativo sul punteggio di credito di un mutuatario. Inoltre, la dichiarazione di fallimento può potenzialmente avere un impatto sull'occupabilità.

Implicazioni di un regolamento del debito

Sebbene un regolamento del debito riduca l'importo del debito in essere e consenta al mutuatario di evitare il fallimento, ci sono ripercussioni significative da considerare, come:

1. Nessun regolamento del debito

Non vi è alcuna garanzia che la società di liquidazione del debito sarebbe in grado di raggiungere un accordo di successo con i creditori del mutuatario. Infatti, secondo la Credit Counseling Society, il tasso di successo delle società di liquidazione del debito a scopo di lucro è inferiore al 10%.

2. Azione legale dei creditori

Mentre il mutuatario sta pagando il debito a una società di liquidazione del debito e non ai suoi creditori, i creditori potrebbero intraprendere azioni legali o ricorrere all'aiuto di agenzie di riscossione.

3. Impatto negativo sul punteggio di credito

Un regolamento del debito è annotato sul rapporto di credito del mutuatario e ha un impatto negativo sul punteggio di creditoPunteggio FICOUn punteggio FICO, più comunemente noto come punteggio di credito, è un numero di tre cifre che viene utilizzato per valutare la probabilità che una persona ripaghi il credito se l'individuo riceve una carta di credito o se un prestatore gli presta denaro. I punteggi FICO vengono utilizzati anche per aiutare a determinare il tasso di interesse su qualsiasi credito concesso dal mutuatario.

4. Accumulo aggiuntivo del debito

Quando il mutuatario non effettua i pagamenti del debito richiesti ai creditori, gli interessi possono accumularsi su quel debito. Se un pagamento del debito fallisce, il mutuatario finirà con più del debito iniziale dovuto.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Amministrazione del credito Amministrazione del credito L'amministrazione del credito coinvolge un dipartimento di una banca o di un istituto di credito che ha il compito di gestire l'intero processo di credito. Il prestito di denaro è una delle funzioni principali di una banca, e le banche generano entrate addebitando un tasso di interesse più elevato sui prestiti rispetto all'interesse che pagano sui depositi dei clienti.

- Debt CovenantDebt CovenantLe Debt Covenant sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore).

- Accordo tra creditori Accordo tra creditoriUn accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra uno o più creditori, stabilire in anticipo come vengono risolti i loro interessi in competizione e come lavorare in tandem al servizio del loro mutuatario.

- Manutenzione dei prestiti interesse, e pagamenti di deposito a garanzia scaduti o scaduti.

-

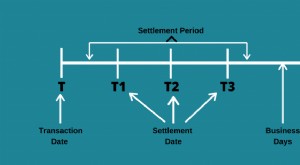

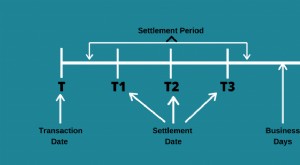

Che cos'è il periodo di regolamento?

La data di regolamento è un termine utilizzato nel settore dei titoli per riferirsi al periodo tra la data della transazione in cui viene eseguito un ordine e la data di regolamento in cui il titolo p

-

Che cos'è un debito inesigibile?

Primo, determiniamo cosa significa il termine crediti inesigibili. Qualche volta, alla fine del periodo fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di tempo di 12 mesi o 52 settimane uti

finanza

-

Cos'è il debito di margine?

Cos'è il debito di margine? Il debito a margine rappresenta limporto che un investitore deve a un broker nel proprio conto a margine. Quando un broker approva un conto a margine per un investitore, al conto margine viene concess...

-

Che cos'è la data di regolamento?

Che cos'è la data di regolamento? La data di regolamento è un termine del settore che si riferisce alla data in cui un contratto commerciale o derivato è considerato definitivo, e il venditore deve trasferire la proprietà del titolo a...