Che cos'è l'analisi DuPont?

Negli anni '20, il management di DuPont Corporation ha sviluppato un modello chiamato DuPont Analysis per una valutazione dettagliata della redditività dell'azienda. DuPont Analysis è uno strumento che può aiutarci a evitare conclusioni fuorvianti sulla redditività di un'azienda. Reddito nettoIl reddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso

L'analisi della redditività di un'azienda comporta alcune sfumature. Per esempio, nella formula ROE, usiamo il valore contabile Par ValuePar Value è il valore nominale o nominale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. Si tratta di un valore statico del capitale ordinario della società. Questo metodo di calcolo può essere fuorviante, poiché non possiamo essere sicuri di cosa abbia portato alla modifica del common equity. Per evitare conclusioni errate basate sull'analisi del ROE, possiamo utilizzare un'analisi più approfondita di questa misura.

Redditività e ROE

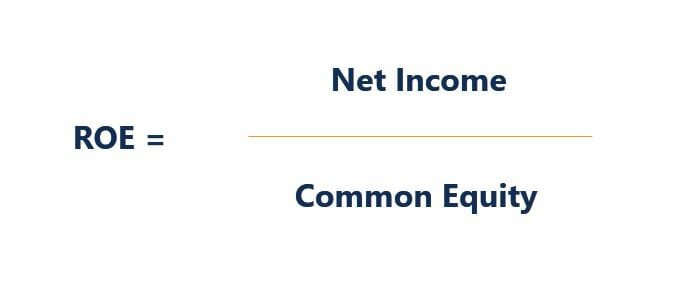

La redditività è una misura della capacità di un'azienda di generare guadagni rispetto alle sue spese e ad altri costi. È una delle metriche più importanti per la valutazione del successo di un'azienda. Il Return on Equity (ROE) è un indice contabile comunemente usato che valuta la redditività di un'azienda. Rappresenta l'importo del profitto restituito come percentuale della somma di denaro che gli azionisti hanno investito. Il ROE è calcolato da:

Il ROE può fornire utili spunti sulla performance dell'azienda, come possiamo facilmente definire il punto di riferimento per questa misura. Per esempio, se sei un investitore alla ricerca di nuove opportunità di investimento, puoi facilmente confrontare il ROE di diverse società e scegliere quella con la metrica più alta in quanto promette di restituirti il maggior profitto per la quantità di denaro investito.

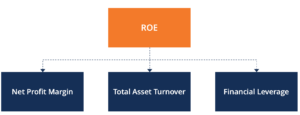

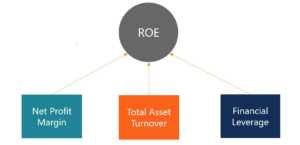

Modello base DuPont

Il modello di base di DuPont Analysis è un metodo per scomporre l'equazione originale per il ROE in tre componenti:efficienza operativa, efficienza delle risorse, e leva. L'efficienza operativa è misurata dal margine di profitto netto e indica la quantità di reddito netto generato per dollaro di vendite.

L'efficienza delle risorse è misurata dal fatturato totale delle risorse e rappresenta l'importo delle vendite generate per dollaro di attività. Finalmente, la leva finanziaria è determinata dall'Equity Multiplier.

Figura 1. Modello DuPont di base

L'equazione per il modello DuPont di base è la seguente:

Possiamo anche rappresentare i componenti come rapporti:

Le prime due componenti valutano le operazioni dell'impresa. Più grandi sono questi componenti, più l'attività è produttiva. Però, vale la pena ricordare che, a seconda del settore in cui opera l'azienda, Il margine di profitto netto e il fatturato totale delle attività tendono a essere scambiati tra loro. Per esempio, è probabile che un produttore di macchinari generi un basso turnover delle attività e richieda alcuni investimenti pesanti; così, questa società vedrà probabilmente un alto margine di profitto per compensare il basso fatturato.

D'altra parte, è probabile che un ristorante fast-food veda un elevato turnover delle risorse ma un margine di profitto molto più piccolo a causa dei prezzi più bassi. L'ultimo componente, leva finanziaria, cattura le attività finanziarie della società. Maggiore è la leva finanziaria dell'azienda, maggiore è il rischio di insolvenza.

Tuttavia, anche se la società opera in un mondo in cui non vi è alcuna probabilità di default, una leva aggiuntiva continua a produrre un effetto negativo sul ROE. Leva aggiuntiva significa che l'azienda deve pagare più interessi, che abbassa il reddito netto. Successivamente, la società vede un margine di profitto netto inferiore.

Un modello DuPont in cinque fasi

Il modello base di DuPont Analysis non isola le attività operative dalle attività di finanziamento. Questo era evidente dalla nostra osservazione sulla relazione tra leva finanziaria e margine di profitto.

Un modello DuPont in cinque fasi aiuta a risolvere questo problema. In questo modello, al fine di isolare le operazioni e gli impatti finanziari sul ROE, analizzeremo ulteriormente i componenti utilizzati nel modello base. Prima di tutto, scomporre il Margine di Utile Netto per:

in seguito, possiamo isolare l'effetto degli interessi passivi sul Margine di Utile Netto:

Dopo aver riorganizzato i componenti nella formula, otterremo:

In questo modello, siamo riusciti a separare l'effetto degli interessi passivi sul Margine di Utile Netto. Così, se l'azienda aumenta la sua leva finanziaria, potremo vedere se questa azione influenzerà il suo reddito netto o aumenterà il suo ROE. Ovviamente, il modello fornisce un'analisi più approfondita dei driver alla base dei cambiamenti del ROE.

L'analisi di DuPont è una delle tante metriche utilizzate per valutare le aziende.

Letture correlate

Per saperne di più e far progredire la tua carriera, vedere le seguenti risorse CFI:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Analisi degli scenariAnalisi degli scenari L'analisi degli scenari è un processo di esame e valutazione di possibili eventi o scenari che potrebbero verificarsi in futuro e di previsione del

- Analisi della sensibilitàCos'è l'analisi della sensibilità?L'analisi della sensibilità è uno strumento utilizzato nella modellazione finanziaria per analizzare come i diversi valori per un insieme di variabili indipendenti influenzano una variabile dipendente

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Cos'è la buona volontà?

In contabilità, lavviamento è unattività immaterialeAttività immateriali Secondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni

-

Che cos'è l'analisi SWOT?

Unanalisi SWOT è uno degli strumenti più comunemente utilizzati per valutare gli ambienti interni ed esterni di unazienda e fa parte del processo di pianificazione strategica di unaziendaStrategia azi

finanza

- Che cos'è l'analisi 5C?

- Che cos'è un acquirente?

- Cos'è il Clawback?

- Che cos'è l'analisi dei contributi?

- Che cos'è l'analisi del credito?

- Che cos'è l'ingranaggio?

- Che cos'è la leva?

- Che cos'è la discussione e l'analisi manageriale (MD&A)?

- Che cos'è una società madre?

- Che cos'è l'analisi quantitativa?

-

Cos'è l'EBITA?

Cos'è l'EBITA? EBITA è un acronimo che si riferisce ai guadagni di una società prima degli interessi, imposta, e le spese di ammortamento sono detratte. Gli investitori utilizzano lEBITA come indicatore per misurare...

-

Che cos'è una spesa?

Che cos'è una spesa? Una spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa viene registrata in un unico momento (il momento dellacquisto), rispetto a una spesa Ratei passivi ...