Cos'è Hawala?

Hawala, proveniente da un termine arabo per trasferimento o fiducia, è un metodo informale per trasferire denaro senza che il denaro si sposti fisicamente da un luogo all'altro. Si basa su un sistema di prestatori di denaro noto come hawaladars, che è generalmente usato in Medio Oriente, Africa, e nel subcontinente indiano al di fuori dei sistemi bancari tradizionali comuni nel mondo occidentale.

Riepilogo

- Hawala, proveniente da un termine arabo per trasferimento o fiducia, è un metodo informale per trasferire denaro senza che il denaro si sposti fisicamente da un luogo all'altro.

- Invece di passare attraverso i sistemi bancari tradizionali, si avvale di una rete di rivenditori chiamata hawaladars ed è particolarmente diffusa nei paesi islamici, così come quelli in Africa e India, dove i sistemi bancari formali sono meno sofisticati.

- Gli aspetti unici dell'hawala includono la sua dipendenza da un sistema d'onore tra gli hawaladar e le relazioni nelle reti hawala spesso basate su villaggio, o legami etnici.

Storia di Hawala

Il sistema hawala è stato sviluppato per la prima volta in India durante l'8 ns secolo, rimasto in uso da allora, principalmente nei paesi islamici. Hawala ha fornito ai suoi utenti un sistema alternativo per effettuare trasferimenti di fondi attraverso i confini geografici invece del metodo tradizionale di utilizzo di bonifici bancari.

Il sistema è diventato piuttosto sofisticato negli ultimi secoli, era utilizzata per il commercio lungo la Via della SetaVia della SetaLa Via della Seta (o Via della Seta) era una via commerciale che ebbe origine nel II secolo a.C. e durò fino al XIV secolo d.C. Si estese, e in seguito si è sviluppato in uno strumento del mercato monetario a tutti gli effetti nell'Asia meridionale. Infatti, è stato sostituito solo dai sistemi bancari più tradizionali e formali comuni nelle nazioni occidentali a metà del 20 ns secolo.

Capire Hawala

Fondamentale per comprendere il sistema hawala è avere un'idea dell'importanza degli hawaladar, o rivenditori hawala che svolgono un ruolo fondamentale, così come il sistema è costruito sulla forte dipendenza dalla fiducia, relazioni familiari, e connessioni, e affiliazioni regionali.

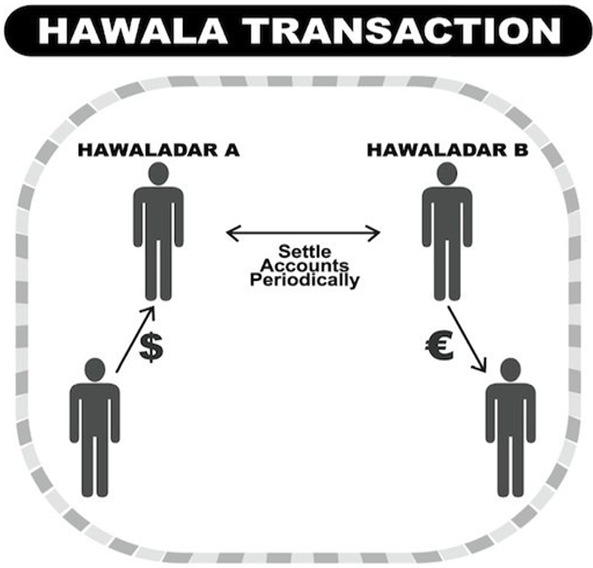

Per esempio, Amir vive e lavora a New York City e vuole inviare $ 1, 000 a suo cugino Iqbal in Pakistan. Amir decide di visitare un hawaladar, Maometto, a New York e gli fornisce i dettagli della transazione, che include il nome di suo cugino, città di residenza, e una password.

Amir si mette anche in contatto con Iqbal per fornirgli la password. Mohammad poi contatta Shirin, un hawaladar nella città di Iqbal, attraverso il suo elenco di contatti e le chiede di incontrarsi con Iqbal per fornirgli $ 1 di Amir, 000.

Shirin e Iqbal si incontrano, e ottiene i soldi dopo aver affermato correttamente la password che ha ricevuto da suo cugino Amir. Shirin trasferisce $ 1, 000 a Iqbal immediatamente dal suo stesso conto e ora è dovuto a tale importo da Hawaladar Mohammad a New York.

Quanto sopra illustra i passaggi importanti nel sistema hawala e conferma l'importanza degli hawaladar.

Operazioni di natura simile avvengono sempre, ed è importante notare che il trasferimento di fondi tra Amir e Iqbal tramite gli intermediari Mohammad e Shirin avviene entro uno o due giorni, o anche poche ore, anche quando si prendono in considerazione le differenze di orario. Rende l'intero processo molto più veloce che se il trasferimento dovesse passare attraverso il sistema bancario tradizionale.

Come accennato, il sistema hawala è unico rispetto ai sistemi bancari formali perché è costruito su un sistema d'onore e, spesso, forti legami familiari.

Un altro importante fatto distintivo è la scarsa documentazione scritta, e le cambiali o le cambiali pagabili non vengono scambiate tra i rivenditori hawala. I concessionari tengono registrazioni informali di tutte le operazioni di accredito e addebito sui propri conti che possono essere regolate in varie forme, come contanti, proprietà, Servizi, o altri.

Come tale, il sistema hawala opera indipendentemente da qualsiasi legge, sistema giudiziario, il che significa che non si basa sull'esecutività legale dei crediti o su altri tipi di azioni legali.

È dove l'uso delle connessioni, spesso familiari, e un sistema di onore e fiducia entra in gioco poiché molte delle reti hawala sono costruite da membri della stessa famiglia, clan, villaggio, o altra associazione, e ci si aspetta che quelli della rete rispettino il sistema contrattuale implicito.

Gli individui che barano perderanno il rispetto e la fiducia tra gli altri membri e potrebbero essere scomunicati.

Perché Hawala è preferito dai suoi utenti?

Oltre al fatto che il sistema hawala è molto più veloce e conveniente in termini di trasferimento dei pagamenti, i suoi utenti sono attratti anche da altri vantaggi come la possibilità di trasferire denaro tra i più poveri, paesi meno sviluppati in cui i sistemi bancari formali sono costosi o di difficile accesso da parte di coloro che provengono da uno status socioeconomico inferiore.

È particolarmente vero per i lavoratori migranti che inviano denaro e rimesse ai parenti nei loro paesi d'origine. Per di più, Gli utenti di hawala sono anche attratti dai tassi di commissione relativamente più bassi rispetto a quelli praticati dalle banche all'interno dei sistemi bancari tradizionali.

Hawala e il riciclaggio di denaro

Hawala è spesso considerata una forma di banca clandestina ed è stata spesso utilizzata da riciclatori di denaro sporco e terroristi per trasferire fondi a livello globale attraverso i confini geografici.

Una delle principali preoccupazioni che i paesi hanno con questo sistema è come può essere utilizzato per il riciclaggio di denaro a causa della mancanza di burocrazia Burocrazia Il sistema per mantenere un'autorità uniforme all'interno e tra le istituzioni è noto come burocrazia. Burocrazia significa essenzialmente governare dall'ufficio. nel sistema poiché non sono instradati attraverso il sistema bancario e non devono affrontare la regolamentazione governativa da parte di organismi ufficiali.

Fornisce l'anonimato nelle sue transazioni, poiché la fonte del denaro trasferito non può essere rintracciata, e ci sono relativamente pochi documenti scritti e ufficiali.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Riciclaggio di denaroRiciclaggio di denaroIl riciclaggio di denaro è un processo che i criminali utilizzano nel tentativo di nascondere la fonte illegale del loro reddito. Passando denaro attraverso trasferimenti complessi e

- Denaro elettronico Denaro elettronico Il denaro elettronico si riferisce alla valuta archiviata elettronicamente su sistemi elettronici e database digitali, rispetto alla carta fisica e

- Ethical BankingEthical BankingEthical banking implica la consapevolezza di come le pratiche bancarie influenzano la società e l'ambiente. Gli istituti finanziari che si impegnano in pratiche bancarie etiche cercano il profitto come qualsiasi altro istituto finanziario. Però, si sforzano di generare guadagni senza sacrificare i principi o causare danni.

- Bonifico bancario Bonifico bancarioIl bonifico bancario è il trasferimento elettronico di fondi tra persone o entità. Consente alle persone in luoghi lontani in tutto il mondo di trasferirsi in sicurezza

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

-

Che cos'è un sistema CRM?

Gestione delle relazioni con i clienti CRM è lacronimo di Customer Relationship Management. Il termine descrive le pratiche, le strategie e le tecnologie che unazienda potrebbe utilizzare per gestire

finanza

- Che cos'è il PC Banking?

- Che cos'è un CD dell'IRA?

- Che cos'è un DU in un mutuo?

- Che cos'è l'accordo di Bretton Woods?

- Che cos'è il sistema di valutazione CAMELS?

- Che cos'è un sistema finanziario?

- Che cos'è una rendita?

- Che cos'è un sistema di inventario perpetuo?

- Budgeting:cos'è il sistema Quinn-CO?

- Che cos'è il sistema di valutazione delle assicurazioni?

-

Che cos'è il sistema di inventario periodico?

Che cos'è il sistema di inventario periodico? Il sistema di inventario periodico si riferisce alla conduzione di un inventario fisicoInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prim...

-

Che cos'è il sistema di inventario perpetuo?

Che cos'è il sistema di inventario perpetuo? Il sistema di inventario perpetuo comporta il monitoraggio e laggiornamento dei record di inventario dopo ogni transazione di merci ricevute o vendute attraverso luso della tecnologia. Nei sistemi di ...