Che cos'è la linea di credito per l'equità domestica (HELOC)?

Una linea di credito Home Equity (HELOC) è una linea di creditoLinea bancariaUna linea bancaria o una linea di credito (LOC) è un tipo di finanziamento esteso a un individuo, società, o ente governativo, da una banca o altro dato a una persona che usa la propria casa come garanzia CollateralCollateral è un bene o una proprietà che una persona fisica o giuridica offre a un prestatore come garanzia per un prestito. È usato come un modo per ottenere un prestito, fungendo da protezione contro potenziali perdite per il prestatore in caso di mancato pagamento da parte del mutuatario. È un tipo di prestito in cui una banca o un istituto finanziario autorizza il mutuatario ad accedere ai fondi del prestito secondo necessità, fino a un determinato importo massimo. Poiché la garanzia è una casa, un HELOC viene utilizzato principalmente per grandi spese, come importanti lavori di ristrutturazione della casa, l'acquisto di immobili, pagamento delle spese mediche, o educazione.

Riepilogo

- Una linea di credito di equità domestica (HELOC) è un prestito che utilizza una casa come garanzia.

- Come linea di credito, il mutuatario può utilizzare qualsiasi importo fino al massimo approvato.

- Esistono HELOC tradizionali e ibridi. Il piano di pagamento e l'importo dipendono dal tipo.

HELOC contro Mutuo

La struttura di un HELOC è diversa da un mutuoMutuoUn mutuo è un prestito – fornito da un creditore ipotecario o da una banca – che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa., ma entrambi usano una casa come garanzia. Quando una persona decide di utilizzare un mutuo per acquistare una casa, ottengono l'intera somma del mutuo in anticipo. D'altra parte, un HELOC è più simile al debito di una carta di credito revolving. La persona con l'HELOC può prendere in prestito fino a un certo importo massimo in qualsiasi momento lo desideri.

La seconda differenza è il tasso di interesse collegato ai prestiti. Per la maggior parte dei mutui, c'è un tasso di interesse fisso che viene deciso al momento della sottoscrizione del mutuo. Per un HELOC, di solito c'è un tasso variabile che si basa sul tasso di prestito primarioPrime RateIl termine "tasso primario" (noto anche come tasso di prestito principale o tasso di interesse primario) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai loro clienti con il rating creditizio più elevato. Ciò rende un HELOC più rischioso in quanto il mutuatario potrebbe dover affrontare tassi di interesse volatili. Se il tasso di prestito principale aumenta improvvisamente, allora il mutuatario dovrà accollarsi l'aumento dei pagamenti.

La terza differenza è il pagamento dei prestiti. Per un mutuo, ci sono interessi fissi e pagamenti del capitalePrincipal PaymentUn pagamento principale è un pagamento verso l'importo originale di un prestito che è dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicare al pagamento degli interessi addebitati sul prestito. Spesso vengono pagati mensilmente e vengono decisi al momento della sottoscrizione del mutuo. Un HELOC richiede solo il pagamento degli interessi. Questo, ancora, è simile a una carta di credito in cui è richiesto solo un pagamento minimo e i pagamenti principali possono essere posticipati. Se un mutuatario usa $ 10, 000 dell'HELOC su un tasso di interesse del 2%, il mutuatario deve solo rimborsare $ 200 di interessi e non l'importo principale di $ 10, 000. Il capitale è richiesto solo alla fine del periodo di sorteggio specificato.

Diversi tipi di HELOC

Gli HELOC sono suddivisi in categorie tradizionali e ibride. Un HELOC tradizionale è come descritto sopra. Il tasso di interesse è variabile ed è soggetto a modifiche, e non ci sono requisiti di pagamento fissi. I requisiti per un HELOC tradizionale sono più rigorosi. In genere consentono al proprietario della casa di prendere in prestito fino al 65% del valore della propria casa. Per qualificarsi per un HELOC, il mutuatario di solito deve avere almeno il 20% di equità domestica.

Un HELOC ibrido consente ai proprietari di case di prendere in prestito fino all'80% del valore della casa. Gli HELOC ibridi sono più simili a mutui, come una quota si ammortizza, il che significa che richiede il pagamento sia del capitale che degli interessi.

Gli HELOC tradizionali sono considerati più rischiosi per i finanziatori. Ciò è dovuto al fatto che i mutuatari devono solo pagare il pagamento degli interessi, che si basa su un tasso variabile. Se il tasso di interesse aumenta improvvisamente, quindi i proprietari di abitazione potrebbero trovarsi in una situazione in cui non possono effettuare i pagamenti richiesti.

Anche, come con un mutuo ipotecario, il calo dei prezzi delle case può lasciare i mutuatari con un "patrimonio netto negativo". Ciò significa che hanno più debiti sulla loro casa di quanto valga la loro proprietà.

HELOC Esempio

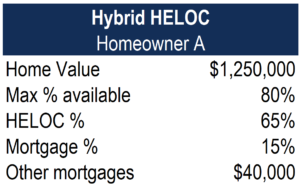

Di seguito sono riportate le informazioni per il proprietario di casa A:

Il valore stimato della casa è di $ 1, 250, 000. Poiché il proprietario della casa richiede un HELOC ibrido, l'importo massimo disponibile per la linea di credito è dell'80% del valore della casa. Per questo prodotto ibrido, la quota HELOC è del 65%, mentre la quota di mutuo ammortizzante è del 15%.

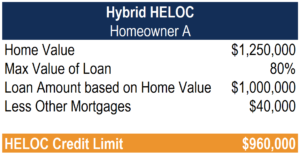

Di seguito è riportato il calcolo per il limite di credito HELOC massimo del proprietario di abitazione A:

Il limite di credito HELOC può essere calcolato prendendo l'importo massimo disponibile per la linea di credito e sottraendo l'importo del mutuo in essere. L'HELOC disponibile per il proprietario di casa A è $ 960, 000.

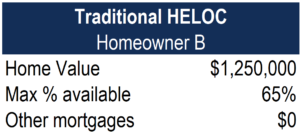

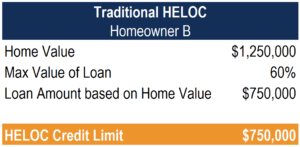

Di seguito sono riportate le informazioni per il proprietario della casa B:

Il valore stimato della casa è di $ 1, 250, 000, e il proprietario della casa non ha altri prestiti che usano la casa come garanzia. Per un HELOC tradizionale, l'importo massimo disponibile è il 65% del valore della casa.

Di seguito è riportato il calcolo per il limite di credito HELOC massimo del proprietario di casa B:

Per arrivare al plafond HELOC, moltiplicare il valore della casa per il valore massimo della percentuale del prestito. Poiché questo proprietario di casa non ha altri prestiti in essere, il limite massimo di HELOC è $750, 000.

Risorse addizionali

Grazie per aver letto l'articolo di CFI sulla linea di credito per l'equità domestica (HELOC). Per continuare a imparare e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Ammortamento L'ammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi

- Revolving DebtRevolving DebtUn debito revolving (un "revolver", noto anche come linea di credito, o LOC) non prevede pagamenti mensili fissi. Si differenzia da un pagamento fisso o un prestito a termine che ha una struttura di saldo e pagamento garantita. Anziché, i pagamenti del debito rotativo si basano sul saldo del credito mensile.

- Prestito a breve terminePrestito a breve termineUn prestito a breve termine è un tipo di prestito che si ottiene per sostenere un bisogno temporaneo di capitale personale o aziendale.

- Prestiti basati su beniPrestiti basati su beni I prestiti basati su beni comportano qualcosa di fisico (un bene) che viene utilizzato come garanzia per un prestito. Per la maggior parte delle aziende, è l'inventario oi crediti che fungono da garanzia. Però, qualsiasi bene il cui valore può essere quantificato con precisione può essere potenzialmente utilizzato come garanzia.

-

Cosa sapere sugli interessi della carta di credito

Chiunque abbia mai registrato un saldo sulla propria carta di credito sa che cè una grande differenza tra limporto effettivo che spendi per il credito, altrimenti noto come saldo principale, e limport

-

Che cos'è una linea di credito personale?

I problemi di denaro stanno avendo la meglio su di te? Forse le bollette si stanno accumulando a causa di unemergenza finanziaria imprevista che ti ha lasciato in bancarotta, o i tuoi stipendi sembran

finanza

- Cosa significa una linea di credito su una carta di credito?

- Come viene calcolato l'interesse su una linea di credito?

- Come funziona una linea di credito Home Equity?

- Che cos'è il credito per interessi ipotecari?

- Come chiudere una linea di credito per l'equità domestica?

- Che cos'è l'interesse aggiuntivo?

- Che cos'è un backstop?

- Cos'è una linea bancaria?

- Che cos'è il credito in contanti?

- Cos'è un HELOC?

-

Che cos'è l'equità domestica?

Che cos'è l'equità domestica? Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che...

-

HELOC vs mutuo per la casa:qual è il migliore per me?

HELOC vs mutuo per la casa:qual è il migliore per me? Che tu voglia ristrutturare casa o consolidare debiti, potresti voler attingere al tuo capitale domestico per accedere a denaro extra. I finanziatori possono farti prendere in prestito fino all85% d...