Cos'è il budget negoziato?

Il budget negoziato è un processo di budgeting che combina sia il budget top-down che il budget bottom-up. Il processo di budgeting negoziato non impone il processo di preparazione del budget su un unico livello, ma consente piuttosto una responsabilità condivisa tra superiori e subordinati.

A differenza del budget dall'alto verso il basso Budgeting dall'alto verso il basso Il budget dall'alto verso il basso si riferisce a un metodo di budgeting in cui il senior management prepara un budget di alto livello per l'azienda. L'alta direzione dell'azienda prepara il budget in base ai suoi obiettivi e poi lo trasmette ai responsabili di reparto per l'attuazione., il budget negoziato aumenta il coinvolgimento dei dirigenti di livello inferiore, che rende più facile fissare obiettivi realistici. I dipendenti dimostrano anche un interesse più personale nella preparazione del budget, poiché sentono che il loro contributo è riconosciuto dalla direzione. I top manager accettano di sollecitare suggerimenti dai subordinati che sono responsabili dell'attuazione del budget.

Come funziona

Le aziende seguono il processo seguente quando preparano i budget negoziati:

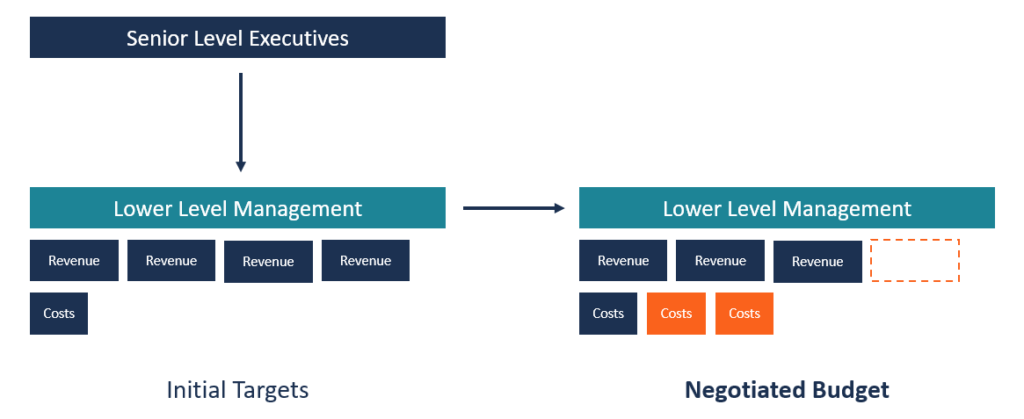

1. I superiori fissano obiettivi

Il processo inizia con la gestione che prepara gli obiettivi per il prossimo periodo finanziarioAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuali. Generalmente, il top management utilizza i dati storici di performance come benchmark per la definizione degli obiettivi da raggiungere.

Qualche volta, i dirigenti di livello superiore possono chiedere suggerimenti ai dirigenti di livello inferiore sugli obiettivi per il prossimo periodo finanziario. Gli obiettivi preparati vengono quindi trasmessi ai manager di livello inferiore per essere presi in considerazione.

2. Obiettivi inviati ai subordinati

I manager a livello di dipartimento ricevono gli obiettivi dai manager di livello superiore e sono tenuti a preparare piani d'azione basati sugli obiettivi dati. A differenza del budget top-down che limita i piani d'azione dei subordinati all'allocazione del budget, il budget negoziato offre ai dipendenti la flessibilità di negoziare i ricavi ei costi previsti.

Le proiezioni dipartimentali possono essere superiori o inferiori agli obiettivi di gestione. Tale flessibilità crea un incentivo per i dipendenti a formulare suggerimenti.

3. Le parti si incontrano per discutere il piano d'azione dei subordinati

Dopo la creazione dei piani d'azione, sia i superiori che i subordinati si incontrano per discutere il bilancio. L'incontro funge da forum aperto in cui i subordinati possono educare i propri superiori sulle realtà del bilancio poiché sono le persone incaricate di attuarlo.

Il forum consente a ciascuna parte di presentare le proprie opinioni e negoziare i punti divergenti fino a raggiungere un consenso. L'obiettivo è ridurre la differenza nelle stime dei costi presentate da ciascuna delle parti fino a quando non si accordano su un budget accettabile per entrambe le parti.

I subordinati sono spesso incoraggiati dalla risposta positiva del loro superiore nei loro suggerimenti, e possono cedere alcune delle loro richieste a vantaggio del superiore. Però, la direzione mantiene il sopravvento nelle trattative, e possono adeguare le cifre ottenute attraverso il processo di budgeting bottom-up.

4. Approvazione del budget

Una volta che entrambe le parti hanno discusso e presentato suggerimenti sul budget, le modifiche dovrebbero essere incorporate nel bilancio. Generalmente, i responsabili di reparto saranno tenuti a rivedere i loro budget e le proiezioni per riflettere ciò che è stato concordato.

Una volta che il budget è stato definito, viene presentato alla direzione per l'approvazione. Il budget viene quindi inviato al dipartimento delle finanze per il finanziamento, sulla base delle proiezioni concordate dalla direzione e dai subordinati.

Componente top-down nel budget negoziato

Il ruolo della direzione nel processo di definizione del budget negoziato è quello di fornire una direzione per l'azienda. I top manager hanno più esperienza nella pianificazione rispetto ai subordinati, e sono, perciò, più adatto a fissare obiettivi per l'azienda. Richiede meno tempo poiché non richiede la partecipazione a più livelli. Se ai dipendenti è stato chiesto di preparare obiettivi per l'azienda, la preparazione del budget richiederebbe più tempo poiché i dipendenti avanzano i loro suggerimenti.

Un altro vantaggio della componente top-down è che i subordinati capiranno meglio cosa si aspettano i superiori nel prossimo anno finanziario. Sul lato negativo, i vertici hanno una conoscenza limitata delle specifiche attività dipartimentali e possono tendere a sottovalutare i fabbisogni di costo.

Componente bottom-up nel budget negoziato

L'elemento dal basso verso l'alto di un budget negoziato incoraggia l'impegno verso il piano coinvolgendo le persone responsabili dell'attuazione del budget. Un budget negoziato consente una responsabilità condivisa tra la direzione e i subordinati. Aumenta la motivazione dei dipendenti, rispetto a un budget imposto in cui i dipendenti sono limitati dagli obiettivi della direzione.

Quando i dipendenti sono autorizzati a preparare piani d'azione sulle proiezioni dei ricavi e dei costi per l'esercizio successivo, lavoreranno insieme per portare i loro piani al livello successivo fino a raggiungere il livello più alto per l'approvazione. I dipendenti avranno un interesse personale nel piano. Aiuterà ad aumentare il loro moraleMorale dei dipendentiIl morale dei dipendenti è definito come la soddisfazione complessiva, prospettiva, e le sensazioni di benessere che un dipendente prova sul posto di lavoro. In altri sul lavoro e motivarli a lavorare sodo per raggiungere gli obiettivi che hanno contribuito a formulare.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Budgeting imposto Budgeting imposto Budget imposto, noto anche come budget top-down, è il processo in cui il top management di un'azienda prepara un budget e poi lo impone ai manager di livello inferiore per l'attuazione. Inizia in alto, dove il budget è preparato dall'alta direzione

- Budget operativoBudget operativoUn budget operativo è costituito da entrate e spese in un periodo di tempo, tipicamente un quarto o un anno, che un'azienda utilizza per pianificare le proprie operazioni. Scarica il modello Excel gratuito. Il modello di budget mensile ha una colonna per ogni mese e i totali devono essere le cifre annuali dell'intero anno

- Project FinanceProject Finance - A PrimerProject finance primer. La finanza di progetto è l'analisi finanziaria dell'intero ciclo di vita di un progetto. Tipicamente, un'analisi costi-benefici viene utilizzata per

- Tipi di budget Tipi di budget Esistono quattro tipi comuni di metodi di budget utilizzati dalle aziende:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4)

-

Che cos'è il software di budget?

Il software di budgeting è qualsiasi programma per computer che aiuta un individuo o unazienda a progettare, maneggio, monitorare e modificare il proprio budgetTipi di budgetEsistono quattro tipi comu

-

Che cos'è il budget a base zero (ZBB)?

Il budget a base zero (ZBB) è una tecnica di budgeting che alloca i finanziamenti in base allefficienza e alla necessità piuttosto che alla cronologia del budgetAnno fiscale (FY)Un anno fiscale (FY) è

finanza

- Che cos'è il budget basato sulle attività?

- Che cos'è un budget pubblicitario?

- Che cos'è un bilancio equilibrato?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è un bilancio?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Che cos'è il budget basato sulle attività?

- Che cos'è un budget e perché il budget è importante?

-

Che cos'è un budget di progetto?

Che cos'è un budget di progetto? Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebb...

-

Che cos'è il budget top-down?

Che cos'è il budget top-down? Il budget top-down si riferisce a un metodo di budgeting in cui il senior managementStruttura aziendaleLa struttura aziendale si riferisce allorganizzazione di diversi dipartimenti o unità aziendali a...