Che cos'è un prestito jumbo? Finanzia la tua proprietà in un mercato competitivo

Dopo anni passati a costruire una storia creditizia stellare, potresti aver deciso di essere finalmente pronto per investire in quella casa per le vacanze, ma non hai ancora abbastanza in banca per quella proprietà accattivante. Forse vuoi iniziare presto il tuo viaggio di investimento in modo da non dover passare anni ad accumulare i risparmi della tua vita.

Se un aspirante proprietario di una casa di lusso non può investire a sufficienza in una proprietà con un mutuo ipotecario standard, esiste una forma alternativa di finanziamento:un mutuo jumbo. Questo mutuo consente a coloro con una solida storia finanziaria che potrebbero non essere necessariamente miliardari di entrare nel mercato degli immobili di lusso. Ma cos'è un mutuo jumbo (comunemente noto come prestito jumbo), e come funziona esattamente?

Definizione di prestito jumbo

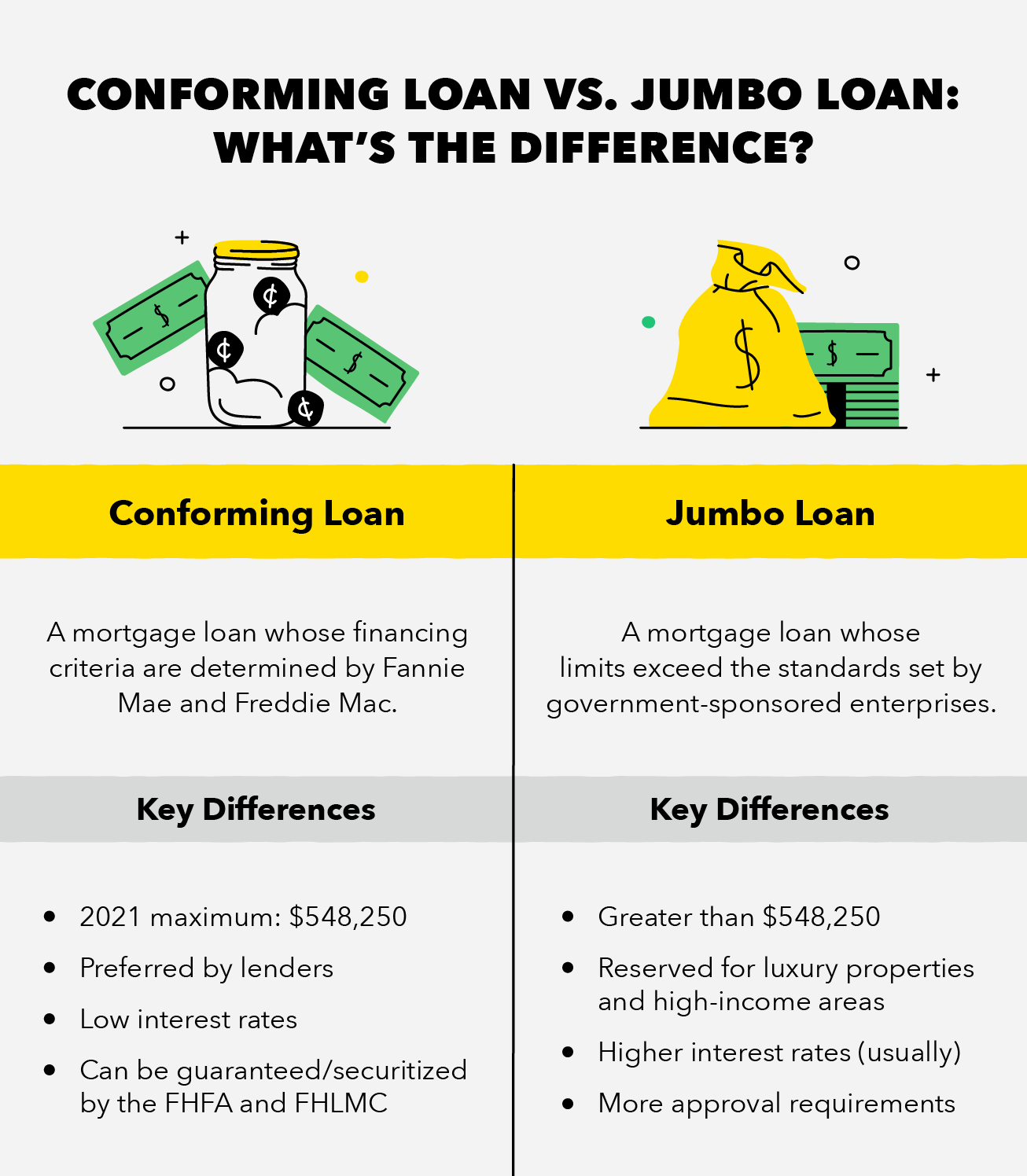

Un prestito jumbo è un prestito ipotecario il cui valore è maggiore dell'importo massimo di un prestito conforme tradizionale. Questa soglia è determinata dalle imprese sponsorizzate dal governo (GSE), come Fannie Mae (FHMA) e Freddie Mac (FHLMC). I prestiti jumbo sono per proprietà di alto valore, come palazzi, alloggi di lusso, e case in zone ad alto reddito. Poiché i limiti di prestito jumbo sono al di sopra degli standard GSE, non sono garantiti o garantiti dal governo. Di conseguenza, i prestiti jumbo sono più rischiosi per i mutuatari rispetto ai prestiti ipotecari conformi.

I prestiti jumbo sono pensati per coloro che possono guadagnare uno stipendio elevato ma non sono ancora necessariamente "ricchi". I finanziatori in genere apprezzano questo gruppo specifico perché tendono ad avere solide storie di gestione patrimoniale e fanno un uso migliore dei servizi finanziari, garantendo un rischio minore per l'investitore privato.

A causa della natura incerta di un prestito jumbo, mutuatari devono presentare un ampio, storia creditizia sicura, oltre a sottoporsi a un processo di controllo più meticoloso se stanno pensando di prendere un prestito jumbo. Anche, mentre i prestiti jumbo possono tornare utili per chi non ha milioni di risparmi, i potenziali mutuatari devono comunque presentare un'adeguata documentazione sul reddito e un pagamento anticipato dalle loro disponibilità liquide.

Come prestiti conformi, prestiti jumbo sono disponibili a tassi fissi o regolabili. I tassi di interesse sui prestiti jumbo sono tradizionalmente molto più alti di quelli sui prestiti ipotecari conformi. Negli ultimi anni la situazione ha iniziato a cambiare lentamente, con alcuni tassi di prestito jumbo che si livellano o scendono al di sotto dei tassi di prestito conformi. Per esempio, Le stime 2021 di Bank of America per un prestito jumbo a tasso variabile 5/1 erano equivalenti allo stesso tasso per un prestito conforme regolabile 5/1.

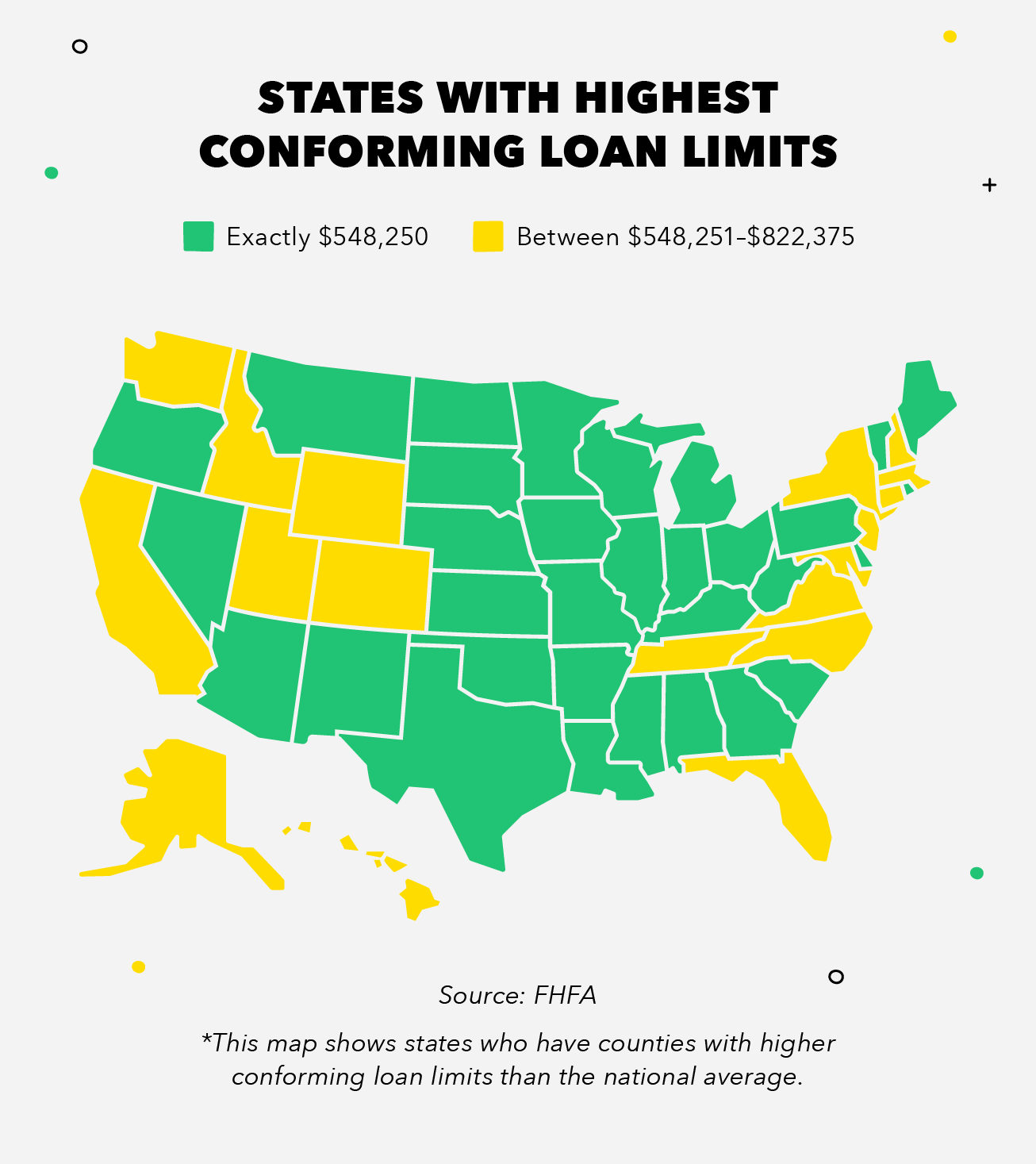

La Federal Housing Finance Agency (FHFA) ha fissato il nuovo limite di base per un prestito conforme a $ 548, 250 per il 2021, che è un aumento di quasi $ 40, 000 dal 2020. Questo nuovo limite di prestito conforme fornisce i nuovi limiti minimi di prestito jumbo per il 2021 per la maggior parte degli Stati Uniti. Poiché la FHFA adegua le sue stime per i valori medi delle case negli Stati Uniti, questi limiti si adeguano proporzionalmente e si applicano alla maggior parte delle contee degli Stati Uniti.

Alcune contee e territori degli Stati Uniti mantengono limiti di prestito jumbo che sono persino superiori alla linea di base FHFA, a causa di valori medi delle case superiori ai limiti di prestito conformi alla linea di base. In stati come Alaska e Hawaii, territori come Guam e le Isole Vergini americane, e contee in stati selezionati, il limite minimo di prestito jumbo è $ 822, 375, che è il 150 percento del resto del limite di prestito del paese.

In definitiva, i tuoi limiti e tassi di prestito jumbo dipenderanno dai valori della casa e da quanto sia competitivo il mercato immobiliare nell'area in cui stai cercando di investire.

Prestito jumbo vs prestito conforme:pro e contro

La domanda più grande che potresti porti è "i rischi di un prestito jumbo superano i benefici?" Mentre i prestiti jumbo possono essere un'utile risorsa per il finanziamento della casa, a volte ha più senso puntare a una proprietà che invece coprirebbe un prestito conforme. Ecco alcuni pro e contro dei prestiti jumbo che potrebbero rendere più facile la tua decisione.

Professionisti :

- Strategia di investimento solida :I prestiti Jumbo consentono all'investitore di ottenere un solido balzo in avanti nel mercato immobiliare di lusso, che può fungere da benefico bene a lungo termine.

- Sfuggire alle restrizioni GSE :I limiti di prestito Jumbo sono fissati per superare quelli decisi da Freddie Mac e Fannie Mae, così i mutuatari hanno più flessibilità per quanto riguarda i vincoli che avrebbero a che fare con un prestito conforme.

- Varietà di tariffe (fisso, regolabile, ecc.):Sebbene i tassi di prestito jumbo differiscano dai tassi di prestito conformi in molti modi, offrono ancora opzioni simili per i tipi di tariffe che desideri. Entrambi offrono 30 anni fissi, 15 anni fisso, 5/1 regolabile, e numerose altre opzioni per le tariffe.

Contro :

- Di solito tassi di interesse più alti :Sebbene i prestiti jumbo siano noti per i loro tassi di interesse più elevati, le discrepanze tra questi ei tassi di prestito conformi stanno iniziando a diminuire ogni anno.

- Processo di approvazione più meticoloso :Per garantire un prestito jumbo, devi avere una storia finanziaria quasi ermetica, compreso un buon punteggio di credito e un rapporto debito/reddito.

- Deposito iniziale più alto :Anche se esistono prestiti jumbo per coloro che non sono in grado di finanziare un immobile di lusso con i soli risparmi, richiedono ancora un anticipo in contanti più elevato rispetto a un prestito conforme.

Come qualificarsi per un prestito Jumbo

Come abbiamo accennato prima, i prestiti jumbo richiedono molto di più da parte tua nel processo di richiesta rispetto a un prestito conforme.

Innanzitutto, la maggior parte dei prestatori jumbo richiede un punteggio di credito FICO di circa 700 o superiore, a seconda del creditore. Ciò garantisce al tuo prestatore che il tuo track record finanziario sia stabile e affidabile e che non hai alcuna cronologia di pagamenti in ritardo o mancati.

Oltre alla quantità di denaro che hai seduto in banca, i prestatori jumbo cercheranno anche un'ampia documentazione delle tue fonti di reddito. Ciò potrebbe includere le dichiarazioni dei redditi, buste paga, estratti conto, e l'eventuale documentazione di reddito secondario. Richiedendo un'ampia documentazione, i finanziatori possono determinare la tua capacità di versare un anticipo sufficiente sul tuo mutuo, così come la probabilità che sarai in grado di effettuare i pagamenti in tempo. Di solito gli istituti di credito richiedono risorse in contanti sufficienti per effettuare un acconto del 20% circa.

Finalmente, e forse, cosa più importante, i finanziatori richiederanno anche che tu abbia mantenuto un basso livello di indebitamento rispetto al tuo reddito mensile lordo. Un basso rapporto debito/reddito, combinato con un punteggio di credito elevato e risorse sufficienti, ti metterà sulla buona strada per assicurarti quel prestito jumbo in pochissimo tempo.

Per di più, probabilmente dovrai anche ottenere una perizia per verificare il valore della proprietà desiderata, al fine di garantire che la proprietà sia valutata abbastanza bene da poter effettivamente beneficiare di un prestito jumbo.

Punti chiave:

- I prestiti jumbo forniscono una solida alternativa a coloro con una storia finanziaria stabile che vogliono investire in proprietà di lusso ma non hanno ancora abbastanza in banca.

- Un prestito jumbo si qualifica come qualsiasi importo che supera il limite di prestito conforme alla linea di base della FHFA:$ 548, 250 nel 2021.

- I tassi di prestito jumbo sono in genere più alti di quelli dei prestiti conformi, anche se il divario tra i due ha iniziato a ridursi nell'ultimo decennio.

- Per garantire un prestito jumbo, si devono soddisfare rigorosi criteri finanziari, compreso un punteggio di credito elevato, un DTI basso, e la possibilità di effettuare un consistente acconto.

Per qualsiasi individuo finanziariamente responsabile, è importante mantenere sempre questa responsabilità in qualsiasi investimento. Ogni decisione presa dovrebbe essere attentamente ponderata, e dovresti tenere a mente eventuali implicazioni future.

Mentre i prestiti jumbo possono essere un prezioso trampolino di lancio verso il successo nel settore immobiliare competitivo, assicurati sempre che il tuo reddito e il tuo budget siano in una posizione sicura prima di decidere di investire. Vuoi sempre rimanere realistico, e se non sei interessato a spendere qualche anno in più risparmiando o finanziando attraverso un prestito conforme, allora un prestito jumbo potrebbe fare al caso tuo!

Fonti :Investopedia | Banca d'America | Agenzia federale delle finanze per l'edilizia abitativa

-

Prestiti per adozione:come finanziare la tua adozione

Se hai intenzione di adottare un bambino, stipulare un prestito per adozione può aiutare a coprire i costi. Le spese di adozione possono essere comprese tra $ 20, 000 e $ 45, 000 per le famiglie ado

-

7 modi convenienti per finanziare la tua auto

Di Eric Reyes Quando si tratta di acquistare una nuova auto, gli aspiranti acquirenti spesso non considerano in anticipo come pagheranno. Sebbene alcuni possano essere abbastanza fortunati da p

finanza

- Che cos'è un prestito jumbo nel New Jersey?

- Che cos'è la garanzia?

- Che cos'è un eurodollaro?

- Che cos'è un prestito FHA?

- Cos'è la finanza?

- Che cos'è una proprietà a reddito?

- Che cos'è l'interesse?

- Cos'è la finanza islamica?

- Cos'è un CD Jumbo?

- Agevolazione del prestito studentesco:quali sono le opzioni?

-

Che cos'è un prestito iniziale?

Che cos'è un prestito iniziale? Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o ...

-

Che cos'è un pegno?

Che cos'è un pegno? Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per...