Come risparmiare per la pensione con il giusto budget per la pianificazione della pensione

Gli anni d'oro richiedono un po' d'oro.

Stai risparmiando per la pensione? Tu dovresti essere, anche se i tuoi anni d'oro sono lontani più della metà della tua vita. Prima inizi, meno dovrai risparmiare ogni mese.

Troppe persone non hanno idea di quanto avranno bisogno per vivere comodamente fino alla pensione. Secondo il 19° sondaggio annuale sulla pensione di Transamerica, Il 46% degli intervistati ha indovinato di quanti soldi avranno bisogno per vivere comodamente in pensione. In contrasto, solo il 22% ha effettuato la stima in base alle proprie spese di soggiorno correnti.

Non è mai troppo tardi per iniziare a risparmiare, e non è mai troppo presto. Ma avrai bisogno di un budget per mostrare fino a che punto sei arrivato e dove sei diretto. Imparare come iniziare a risparmiare per la pensione è importante per tutti. Ci sono molti modi in cui puoi risparmiare per la pensione:conti 401(k), conti dell'IRA, conti di risparmio, e così via.

Sotto, vedremo come risparmiare per la pensione, il modo migliore per risparmiare per la pensione, quando iniziare a risparmiare per la pensione, e altro ancora. Puoi utilizzare l'elenco qui sotto per passare a una sezione di cui sei curioso, oppure puoi leggere fino in fondo per una comprensione più approfondita del risparmio per la pensione. Guarda!

- Fase uno:calcola quanto risparmio previdenziale ti servirà

- Conti pensionistici diversi

- Quanti soldi avresti dovuto risparmiare in base all'età

- Fase due:creare un budget da salvare per il pensionamento

- Fase tre:considerare gli investimenti per integrare i risparmi sulla pensione

- Suggerimenti aggiuntivi per risparmiare denaro per la pensione

- Punti chiave sul risparmio per la pensione

Fase uno:calcola quanto risparmio previdenziale ti servirà

Le spese potrebbero non essere le stesse al momento della pensione. Forse la tua casa sarà ripagata per allora, ma il costo della vita sarà sicuramente più alto. Se vuoi viaggiare, avrai bisogno di più risparmi. Il calcolo dei fondi pensione richiede molta considerazione. L'approccio più sicuro è quello di peccare in modo generoso poiché avere più del necessario non può mai essere una cosa negativa.

Quando si tratta di risparmiare denaro per la pensione, è una buona idea iniziare differenziando i tuoi desideri e le tue esigenze. Sicuro, una proprietà Masserati e fronte mare sembra un ottimo modo per godersi i tuoi anni al tramonto, ma avrai abbastanza soldi per pagare le utenze, tasse di proprietà, e cibo?

Il Dipartimento del Lavoro stima che tu abbia bisogno di circa il 70-90 percento del tuo reddito di prepensionamento per vivere comodamente in pensione. Il budget per la pensione può aiutarti a determinare quanti soldi hai bisogno di risparmiare per vivere comodamente e forse anche concederti il lusso di qualcosa di nuovo, come una vacanza in Europa o un pontone per il lago.

Avvia il tuo fondo pensione determinando i tuoi obiettivi di risparmio previdenziale. Calcolatori di risparmio previdenziale, come quello realizzato da Kiplinger, fa la maggior parte del lavoro per te. Include campi per includere l'importo che si prevede di ricevere in benefici e investimenti di Social Security. Riempi gli spazi vuoti, e il calcolatore mostra l'importo stimato che dovrai avere nei tuoi risparmi per la pensione.

Altri modi per determinare i tuoi obiettivi di risparmio pensionistico includono la consulenza con un consulente finanziario, compilare un foglio di lavoro per il budget, o richiedere l'aiuto di uno strumento di budget online, come l'app Mint.

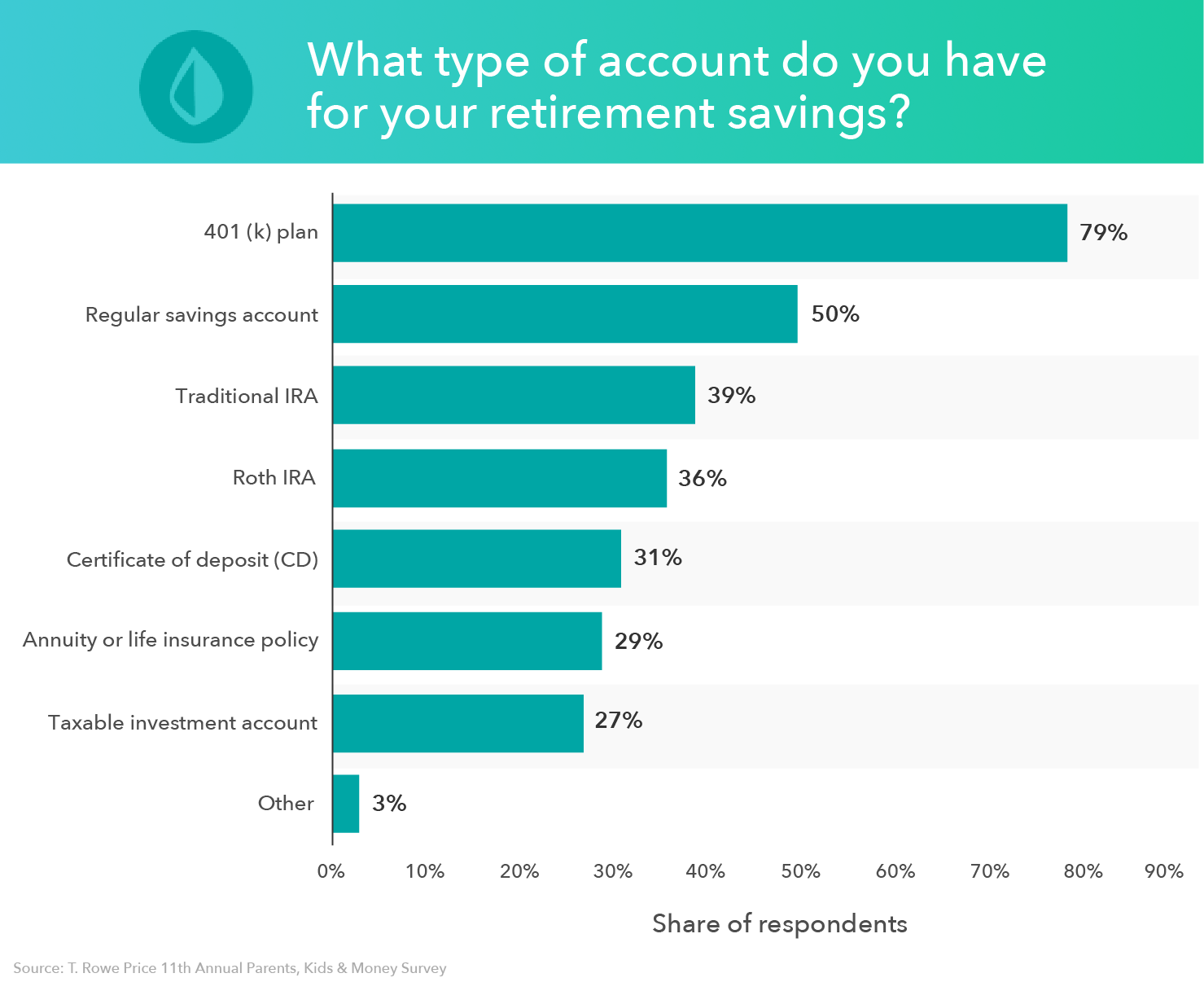

Conti pensionistici diversi

Mentre calcoli di quanto risparmio previdenziale avrai bisogno, è essenziale conoscere le opzioni su dove risparmiare denaro. Molti esperti ti suggeriscono risparmia almeno 15 percento del tuo reddito ante imposte ogni anno per avere il tasso di sostituzione consigliato del 70%.

Molti conti pensionistici pongono dei limiti su quanto puoi risparmiare ogni anno, ma ci sono alcuni conti pensionistici diversi in cui puoi contribuire con il 15 percento del tuo stipendio ogni anno.

- 401(k): Un 401 (k) è un conto pensionistico creato da un datore di lavoro che consente ai lavoratori di contribuire con una parte dei loro salari al conto. I guadagni realizzati tramite un conto 401 (k) non sono tassati fino a quando non vengono ritirati in pensione. Alcuni datori di lavoro offrono anche una corrispondenza 401 (k), dove si abbineranno tutti, o una parte dei tuoi contributi.

Per ottenere il massimo dal tuo piano 401(k), investi fino alla partita e mira a raggiungere il limite di contribuzione, a patto che tu possa farlo comodamente. Il limite di contributo annuale nel 2019 è di $ 19, 000. Se hai 50 anni o più, ti viene concesso un contributo di recupero di $ 6, 000, il che significa che puoi contribuire con $ 25, 000 al tuo 401 (k).

- IRA tradizionale: Un'IRA tradizionale è un conto pensionistico che ti consente di versare contributi che verranno detratti dalle tasse durante quell'anno. Una volta che prelevi denaro dalla tua IRA tradizionale durante il pensionamento, dovrai pagare le imposte sul reddito.

Ogni anno, puoi contribuire fino a $6, 000 alla tua IRA tradizionale, e $7, 000 se hai 50 anni o più. Per ottenere il massimo dal tuo risparmio previdenziale, mirare al raggiungimento del limite contributivo.

- Roth IRA: Un Roth IRA e l'IRA tradizionale sono molto simili. La differenza principale è che con un Roth IRA, i tuoi contributi non sono deducibili durante l'anno fiscale in cui effettui il contributo. Però, questo significa che quando prelevi fondi dal tuo Roth IRA in pensione, non saranno tassati.

Come con un IRA tradizionale, il limite di contribuzione per il 2019 è di $6, 000 e $ 7, 000 se hai 50 anni o più. Cerca di contribuire con $6, 000 per ottenere il massimo dalla pensione.

Contribuire il 15 percento del tuo stipendio annuo ai risparmi per la pensione può sembrare inizialmente un compito arduo, ma potresti essere più vicino di quanto pensi.

Se contribuisci con il 5 percento del tuo stipendio al tuo 401 (k) e il tuo datore di lavoro fornisce una corrispondenza del 5 percento, sei già al 10 percento. E se hai raggiunto il limite di contribuzione per la tua IRA tradizionale o Roth e non hai ancora raggiunto il 15 percento, puoi tornare al tuo 401(k) e contribuire lì con il resto, purché non superi $ 19, 000. Se hai un vecchio account 401(k), puoi anche ottenere un rollover dell'IRA e mettere quei fondi in un conto dell'IRA mantenendo lo stato di sospensione delle imposte dei tuoi investimenti.

Quanti soldi avresti dovuto risparmiare in base all'età

La domanda più urgente che molte persone hanno è quando iniziare a risparmiare per la pensione. Ricordare, come abbiamo detto in precedenza, non è mai troppo tardi o troppo presto per pianificare la pensione. Il modo migliore per risparmiare per la pensione, però, è iniziare presto. Ciò significa che non dovrai contribuire con tanti soldi più avanti nella vita.

Ecco quanto dovrebbe essere il tuo risparmio per la pensione per età, secondo un rapporto di T. Rowe Price:

- Età 30: ½ volte il tuo stipendio

- Età 35: 1 volte il tuo stipendio

- Età 40: 2 volte il tuo stipendio

- Età 45: 3 volte il tuo stipendio

- Età 50: 5 volte il tuo stipendio

- Età 55: 7 volte il tuo stipendio

- Età 60: 9 volte il tuo stipendio

- Età 65: 11 volte il tuo stipendio

Fase due:creare un budget da salvare per il pensionamento

I calcolatori della pensione di solito producono un'enorme quantità di dollari. Sostituire l'80% di un modesto stipendio annuo potrebbe richiedere un milione di dollari di risparmi o molto di più se non ci sono altre fonti di reddito previste. Questo è un sacco di risparmio, ma distribuirlo su molti anni significa che il tuo contributo mensile non sarà tanto.

Un calcolatore della pensione può aiutarti a risparmiare per la pensione. Per creare un budget da risparmiare per la pensione, tieni a mente questi fattori:

- Spese fisse: Queste sono spese ricorrenti che non cambiano. Esempi di spese fisse includono l'affitto, bollette mensili per servizi come cavo, abbonamenti in palestra, e cellulari, insieme ad assicurazioni e tasse. Conoscere le spese fisse che avrai durante la pensione ti permetterà di calcolare quanti soldi ti serviranno per tirare avanti.

- Tempo libero: La pensione è un momento in cui puoi dedicarti alle tue passioni e ai tuoi hobby. Che si tratti di viaggiare per il mondo o di imparare a giocare a golf, metti da parte una stima di quanti soldi ti serviranno per il divertimento e gli hobby.

- Spese mediche: Sfortunatamente, con la vecchiaia aumenta la probabilità di problemi di salute. Se vai in pensione prima dei 65 anni quando hai diritto a Medicare, potresti dover pagare la tua assicurazione sanitaria. Assicurati di creare un fondo di emergenza per le spese mediche in caso di problemi di salute.

Una volta che hai tutte le tue spese conteggiate, sarai in grado di determinare quanti soldi ti serviranno per la pensione.

Ora è il momento di trovare denaro extra nel tuo budget da dedicare alla pensione, ma a volte sembra che non rimanga nulla dopo che le bollette sono state pagate. Ecco dove il software di bilancio, come i prodotti Mint.com, può aiutare.

Aprendo un conto e inserendo tutte le tue informazioni finanziarie, I prodotti Mint possono aiutarti a trovare denaro e suggerire modi per destinarlo al risparmio. Per esempio, una panoramica delle tue spese e delle tue entrate potrebbe rivelare uno squilibrio che puoi correggere.

Mint.com può esporre modelli di spesa di cui non eri a conoscenza, e mostra come si sommano mensilmente. Mint può anche dare suggerimenti se stai spendendo troppo in interessi in base a un altro prestatore o carta di credito che offre un tasso più basso. Ogni centesimo che trovi può trasformarsi in un prezioso risparmio previdenziale.

Ora è il momento migliore per mettersi in carreggiata.

Fase tre:considerare gli investimenti per integrare i risparmi sulla pensione

Come dice il vecchio proverbio, i tuoi soldi dovrebbero funzionare per te. Mettere soldi in un barattolo di biscotti lascia esattamente l'importo risparmiato. In un conto di risparmio fruttifero, potrebbe essercene un po' di più nel tempo. Se vuoi davvero vedere crescere i tuoi soldi, pensare ad investire.

Gli investimenti comportano sempre dei rischi, ma alcuni sono molto più rischiosi di altri. Quando sei giovane, quelle possibilità sono più facili da prendere. Ci sono ancora anni per riprendersi dai cali del mercato azionario e da altre perdite. Man mano che ti avvicini alla pensione, potresti considerare di passare a investimenti meno rischiosi per mantenere i tuoi soldi più al sicuro.

Suggerimenti aggiuntivi per risparmiare denaro per la pensione

Contribuire denaro ai piani 401 (k) sponsorizzati dal datore di lavoro e agli IRA non sono le uniche opzioni che hai per risparmiare denaro per la pensione. Oltre a investire i tuoi soldi, puoi apportare alcune modifiche allo stile di vita per aumentare il tuo gruzzolo. Dol.gov offre un'eccellente pubblicazione sulla pianificazione della pensione con fogli di lavoro e informazioni sul budget per la pensione e sul monitoraggio delle spese.

Ulteriori passaggi che puoi adottare per risparmiare denaro per la pensione includono:

- Monitoraggio della spesa: Con un'app di budget come Mint, puoi monitorare le tue spese per vedere dove stanno andando i tuoi soldi. Evita di spendere soldi per oggetti non essenziali, come uscire a una cena elegante ogni sera o abbonarsi a tutti i servizi di streaming offerti online. Sarai sorpreso di quanto puoi risparmiare eliminando acquisti d'impulso e servizi costosi.

- Approfittando del tuo conto di risparmio sanitario (HSA): Se il tuo datore di lavoro offre un piano sanitario ad alta franchigia (HDHP) che viene fornito con un HSA, puoi considerare di contribuire fino al limite di contributo di $ 3, 500 (individuale) o $7, 000 (famiglia. Perché? Gli HSA possono coprire le spese mediche attuali e future, e i fondi vanno direttamente dal libro paga al tuo account. I contributi HSA sono anche al lordo delle imposte e deducibili dalle tasse, ovvero quando si effettua un prelievo per una spesa qualificata, non sarai tassato.

- Pagare i tuoi debiti: Essere indebitati può costarti un sacco di soldi. Non solo il saldo principale è qualcosa di cui preoccuparsi, ma l'interesse che accumuli può essere dannoso, pure. Pagare i tuoi debiti il prima possibile, come il debito della carta di credito, il tuo mutuo, prestiti studenteschi, e i prestiti auto ti permetteranno di mettere più soldi verso la pensione piuttosto che aumentare gli interessi.

Punti chiave sul risparmio per la pensione

- Molti americani non sono completamente preparati per la pensione e non hanno abbastanza soldi risparmiati per vivere comodamente dopo il pensionamento.

- Si consiglia di contribuire con almeno il 15 percento del tuo stipendio ogni anno ai tuoi conti pensionistici.

- Il modo migliore per risparmiare per la pensione è approfittare dei tanti conti di risparmio in circolazione, come i conti 401(k) e i conti IRA.

- Per i conti pensionistici tradizionali, il tuo reddito imponibile sarà ridotto in base all'importo dei tuoi contributi, regalandoti una bella detrazione fiscale. conti Roth, d'altra parte, riscuoterà le tasse sui tuoi contributi quando li effettui ma ti consentirà di prelevare denaro esentasse in pensione.

- Fare un budget per la pensione in anticipo può aiutarti a rimanere in linea con i tuoi obiettivi di risparmio.

- Investire in azioni e diversificare il tuo portafoglio è un ottimo modo per integrare i tuoi risparmi per la pensione.

- Tracciare la tua spesa, approfittando del tuo conto di risparmio sanitario, e pagare i tuoi debiti sono altri modi per risparmiare per la pensione.

La pensione è fatta per essere goduta. Imparare a risparmiare denaro per la pensione può aiutarti a vivere al meglio gli anni della pensione. Il modo migliore per ottenere il massimo dai risparmi per la pensione è pianificare in anticipo e impegnarsi in tali piani a lungo termine.

Mint.com offre prodotti economici che aiutano a semplificare il budget e il risparmio, così puoi essere sicuro di essere sempre al top del gioco.

Crea un account gratuito oggi e scopri come Mint.com può aiutare i tuoi piani di pensionamento.

Fonti :Istituto Transamerica | Dipartimento del Lavoro | Kiplinger | Investopedia | Centro per la ricerca sulla pensione presso il Boston College | IRS | T. Rowe Prezzo | L'equilibrio | Dipartimento della salute e dei servizi umani degli Stati Uniti | Notizie dagli Stati Uniti e rapporto mondiale |

-

Capitolo 03:Come creare un budget pensionistico

Gli anni doro richiedono delloro. Stai risparmiando per la pensione? Dovresti esserlo, anche se i tuoi anni doro sono lontani più della metà della tua vita. Prima inizi, meno dovrai risparmiare ogni

-

Priorità di pianificazione:come risparmiare per la pensione

Guarda il video:Priorità di pianificazione:come risparmiare per la pensione Trascrizione Apri una nuova finestra Priorità di pianificazione:come risparmiare per la pensione VO: Quando si elabora

finanza

- Come risparmiare per la pensione

- Come risparmiare per la pensione:i conti che devi conoscere

- Come fare acquisti con un budget limitato

- Come creare un budget per il pensionamento anticipato

- Come risparmiare per la pensione mentre si è disoccupati

- Come risparmiare abbastanza soldi per la pensione

- Come risparmiare per la pensione aiutando la famiglia con le finanze

- Quanto dovrei risparmiare per la pensione?

- Come risparmiare per la pensione

- Come risparmiare e spendere in pensione

-

Il modo giusto per risparmiare per la pensione come appaltatore

Il modo giusto per risparmiare per la pensione come appaltatore Potresti non avere uno stipendio fisso, ma hai comunque bisogno di risparmi per la pensione. Ecco come farlo. Fonte immagine:Getty Images. La pensione può essere una prospettiva scoraggiante se non s...

-

Un 401(k) è davvero il modo giusto per risparmiare per la pensione?

Un 401(k) è davvero il modo giusto per risparmiare per la pensione? Un 401(k) rappresenta la strada per un pensionamento felice e finanziariamente stabile? Forse hai sentito, ma dovremmo tutti risparmiare per la pensione. Secondo gli annunci di riviste e gli spot pub...