"Tasso di risparmio" e "tasso di risparmio" — Qual è la differenza?

Chi mi conosce bene ti dirà che sono una specie di pedante. Non ne vado fiero.

Lasciato ai miei dispositivi, Sono uno di quelli che andrebbero in giro a correggere la grammatica di tutti. Mi dà sui nervi quando le persone manipolano il loro uso di "me" e "io", ad esempio. (Suo mai va bene dire, "L'ha dato a me e mia moglie." E non puoi rendere "io" possessivo:"La casa di mia moglie ed io è grande". Blarg! )

Detto ciò, Ho imparato a lasciar andare le cose nella mia vecchiaia.

Parlando in generale, Ignoro solo gli errori grammaticali. Forse una o due volte l'anno, Correggerò qualcuno se penso che potrebbero volere da correggere. (Forse sono un altro scrittore, ad esempio. O forse stanno cercando di presentarsi professionalmente e l'errore interferisce con questo.)

Oltretutto, Non sono perfetto. Faccio errori miei. Ho le mie idiosincrasie. (Il modo in cui sottolineo con le virgolette è intenzionale, ma sicuramente non è standard.)

C'è un problema di utilizzo nel mondo della finanza personale che mi infastidisce a non finire, anche se. Anche se so che non c'è speranza che risolverò mai questo problema - poche persone saranno persuase dalle mie argomentazioni, meno ancora vedranno un motivo per cambiare — ho deciso che è ora di mettere le cose in chiaro ahah !

Siete pronti? Andiamo!

Gente, c'è una differenza tra i termini "tasso di risparmio" e "tasso di risparmio" . I due non sono la stessa cosa. E in generale, quando le persone nella comunità del prepensionamento parlano di "tasso di risparmio", ciò che realmente significano è " Salvataggio Vota". Confuso? Lasciatemi spiegare.

- Il tuo tasso di risparmio è il tasso al quale risparmi. Se guadagni $ 100, 000 all'anno e risparmia $ 50, 000, hai un Salvataggio tasso del 50%.

- Il tuo tasso di risparmio è il tasso che guadagni sui tuoi risparmi. Se hai un conto di risparmio ad alto rendimento con un APY dell'1,50%, allora il tuo risparmio il tasso è dell'1,50%.

Quando un entusiasta del pensionamento anticipato sgorga di avere un tasso di risparmio del 37%, quello che sta dicendo - in senso letterale - è che sta guadagnando il 37% sui suoi depositi bancari. Dice di avere un conto di risparmio che guadagna il 37% di interessi. Non è quello che lei intende dire, ma è quello che sta dicendo.

Non sono solo le persone FIRE a sbagliare. Investopedia si sbaglia. Gli autori di libri e riviste si sbagliano. I blogger si sbagliano. Gli accademici tendono a farlo bene. Anche il governo ha ragione credici o no, così come la maggior parte delle grandi istituzioni finanziarie.

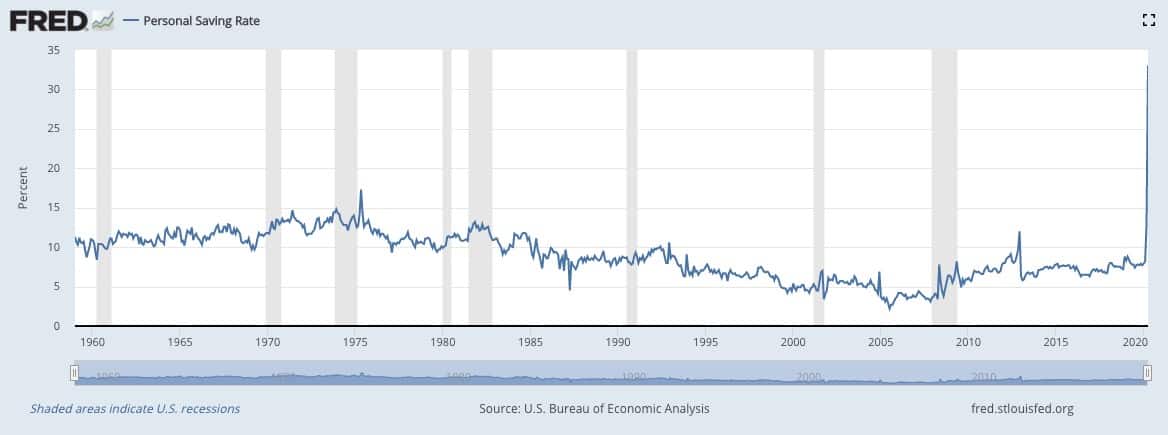

è una grande novità ultimamente, ad esempio, che il tasso di risparmio personale negli Stati Uniti è salito a livelli record a causa della pandemia di coronavirus. La Federal Reserve riferisce che il tasso di risparmio di aprile 2020 del paese è stato sorprendente 33,0% (quando la media moderna è di circa il 7,5%).

Ma quando i giornalisti scrivono di questa notizia, cambiano invariabilmente "tasso di risparmio" in "tasso di risparmio", come in questo articolo della CNBC.

Penso che le persone confondano questi due termini perché suonano così simili. Più, in una conversazione casuale di solito puoi capire cosa significa una persona grazie al contesto.

Ancora, Mi rendo conto che probabilmente sto sputando al vento qui. Alla maggior parte delle persone probabilmente non interessa. Ma spero che forse due o tre o quattro persone nella comunità FIRE lo vedano e si dicano:"Bene, Perbacco, è un buon punto. Inizierò invece a dire "tasso di risparmio"". Ma probabilmente non cambierà mai nulla.

Quando ero il venditore per l'azienda di scatole personalizzate della mia famiglia, Ascolto spesso la radio. Uno degli host locali qui a Portland aveva la terribile abitudine di dire cose come "test SAT" o "registratore videoregistratore". (Questo accadeva negli anni '90, quando i videoregistratori erano lo standard.) La ridondanza mi ha fatto impazzire. Allo stesso modo, mi fa impazzire quando le persone dicono "tasso di risparmio" quando intendono "tasso di risparmio". Ma penso di essere l'unico al mondo ad essere infastidito da questo. (Il mio amico Joe a Retire by 40 ha capito bene, che mi rende felice.)

Va bene, fine dello sfogo. Questo è J.D., il tuo pedante della finanza personale, firmare.

-

Qual è il tasso di interesse medio su un conto di risparmio?

Quando si tratta del tasso di interesse pagato sui conti di risparmio, non vuoi essere nella media. Fonte immagine:Getty Images. I conti di risparmio non dovrebbero renderti ricco, ma ciò non signifi

-

Qual è la tariffa principale?

Questo numero importante è una forza trainante dietro i tassi di interesse sui prestiti e sulle carte di credito. Potresti non aver mai sentito parlare del prime rate prima, ma se hai una carta di

finanza

- Qual è la differenza tra tasso di rendimento e tasso di interesse?

- Qual è il tasso di crescita composto?

- Qual è il tasso di cedola?

- Qual è il tasso di crescita dei dividendi?

- Qual è il tasso di sconto federale?

- Qual è il tasso sui fondi federali?

- Qual è il tasso a termine?

- Cos'è il modello H?

- Qual è il tasso di interesse della politica?

- Qual è la tariffa notturna?

-

403b contro 401k:qual è la differenza?

403b contro 401k:qual è la differenza? Per molte persone, i conti pensionistici sono uno degli ostacoli più intimidatori alla gestione delle proprie finanze. Non aiuta quando hanno nomi come 401k e 403b che ti fanno sentire come se stessi ...

-

Qual è la differenza tra risparmio e investimento?

Qual è la differenza tra risparmio e investimento? Molti di noi considerano i conti di risparmio e i conti di investimento azionario come mezzi per mettere da parte denaro e, si spera, guadagnare un po da parte. Esistono, tuttavia, differenze crucial...