Cos'è Vega Neutral?

Vega neutral è una strategia di gestione del rischio per il trading di opzioni che mira a creare un portafoglio con un vega totale pari a zero. Vega rappresenta la sensibilità del prezzo di un'opzione alla volatilità implicita dell'attività sottostante. È uno dei “GreciOption GreeksOption I greci sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensibilità di un'opzione” del trading di opzioni.

Capire i greci è necessario per il trading di opzioni, poiché descrivono diverse dimensioni del rischio. Vega misura quanto cambierà il valore del contratto di un'opzione quando la volatilità implicitaVolatilità implicita (IV)Volatilità implicita – o semplicemente IV – utilizza il prezzo di un'opzione per calcolare ciò che il mercato sta dicendo sulla volatilità futura del l'attività sottostante è cambiata dell'1%.

Riepilogo

- Vega misura la sensibilità del prezzo di un'opzione alla volatilità implicita dell'attività sottostante.

- Le opzioni su posizioni lunghe hanno vega positivo e quelle su posizioni corte hanno vega negativo. In un portafoglio vega-neutro, il vega totale di tutte le posizioni somma fino a zero.

- Una strategia vega-neutral realizza profitti dallo spread bid-ask della volatilità implicita o dallo skew tra le volatilità delle call e delle put.

Cos'è Vega?

Vega misura il rischio di variazione della volatilità implicita. Quando la volatilità di un asset aumenta, anche il prezzo dell'opzione corrispondente aumenta poiché è più probabile che l'attività raggiunga il prezzo di esercizio Prezzo di esercizioIl prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda di.

Diverso dalla volatilità storica, che indica i cambiamenti effettivi passati del mercato, la volatilità implicita è una previsione della probabilità di movimenti dei prezzi. È una delle determinanti dei prezzi delle opzioni. Più (meno) il prezzo dell'opzione cambia in una variazione dell'1% nella volatilità implicita dell'attività sottostante, maggiore (minore) è il vega dell'opzione.

Vega può essere positivo o negativo , a seconda della posizione. Le posizioni lunghe in opzioni vengono con vega positivo, e le posizioni corte in opzioni hanno vega negativo, indipendentemente dal fatto che l'opzione sia call o put. Quando il prezzo dell'opzione aumenta, i trader in posizioni lunghe beneficiano mentre quelli in posizioni corte perdono se l'opzione viene esercitata.

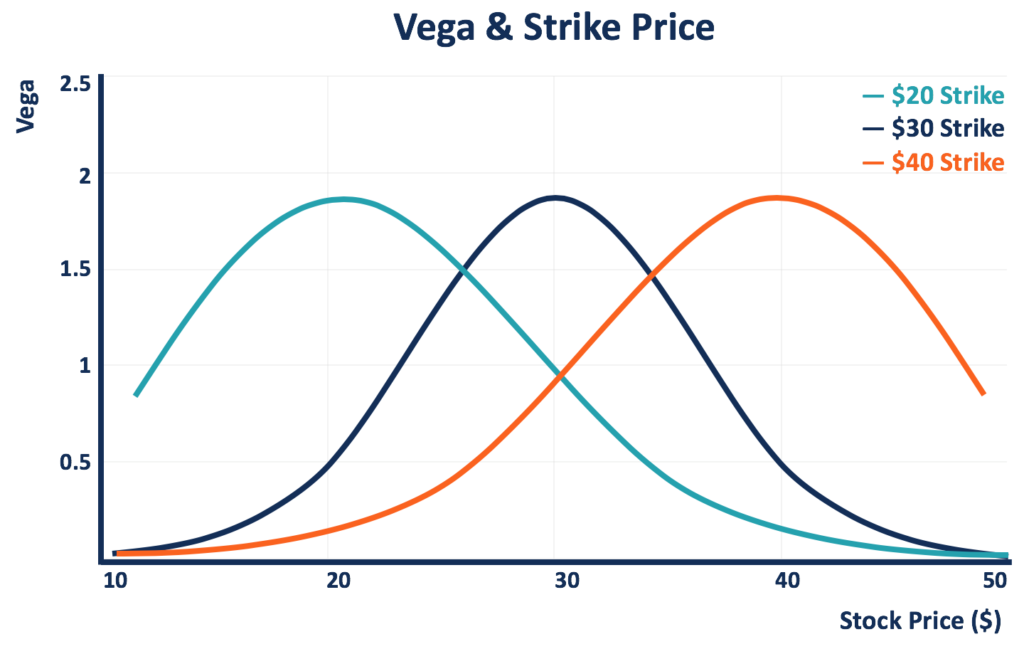

Vega non è lineare, e può essere influenzato da diversi fattori. Uno è il prezzo di esercizio dell'opzione. Il prezzo dell'opzione è più sensibile alla variazione della volatilità dell'attività sottostante quando l'opzione è al denaro (il prezzo di esercizio è uguale al prezzo a pronti Prezzo a pronti Il prezzo a pronti è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento.).

Il diagramma seguente mostra i vegas di tre opzioni (a posizioni lunghe) con diversi prezzi di esercizio. Quando il prezzo corrente delle azioni si avvicina al prezzo di esercizio, il vega dell'opzione aumenta, e raggiunge il punto più alto quando l'opzione è a soldi.

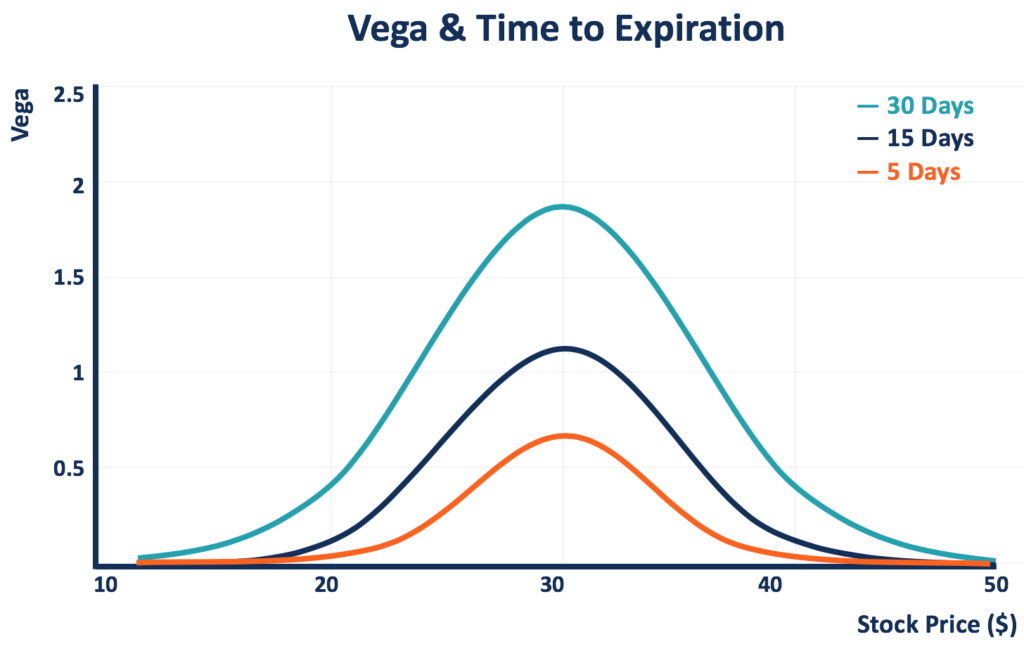

Un altro fattore che cambia vega è il tempo alla scadenza. I trader di opzioni tendono ad offrire premi più alti alle opzioni che scadono in un futuro più lontano rispetto a quelle che scadono immediatamente per la maggiore probabilità che l'opzione possa raggiungere lo strike prima della scadenza. Perciò, col passare del tempo e l'opzione si avvicina alla data di scadenza, il suo vega diminuisce.

Il diagramma seguente confronta i vegas delle opzioni con lo stesso prezzo di esercizio (30 $) ma giorni diversi alla scadenza. Più breve è il tempo di scadenza, più basso è il vega. L'opzione con cinque giorni alla scadenza mostra il vega più basso, rispetto a quelli con 15 giorni e 30 giorni alla scadenza.

Capire Vega Neutral

Poiché un cambiamento nella volatilità implicita di un'attività provoca rischi per il prezzo dell'opzione corrispondente, una strategia vega-neutral può essere implementata per gestire tale rischio. Come menzionato sopra, vega può essere positivo o negativo, a seconda della posizione che assume un trader di opzioni.

Gestendo le posizioni e molte delle opzioni detenute, un trader di opzioni può raggiungere una posizione vega-neutral in cui il vega totale è zero. In una tale posizione, le variazioni della volatilità implicita non influiscono più sul valore totale della posizione (per una variazione dell'1% della volatilità implicita, il prezzo dell'opzione cambierà dello 0%), e quindi non causare alcuna perdita.

Creazione di un portfolio Vega-neutro

In un portafoglio vega-neutro, il vega totale di tutte le posizioni in portafoglio è pari a zero. Il vega positivo delle posizioni lunghe è perfettamente compensato dal vega negativo delle posizioni corte. Un trader di opzioni può creare un tale portafoglio calcolando il vega totale da tutte le posizioni in portafoglio e gestire le posizioni per raggiungere una somma pari a zero.

Supponiamo che il portafoglio corrente mostri un vega di V P , e un trader vorrebbe vendere allo scoperto N unità di opzioni con un vega per unità di V UN . Il portafoglio sarà vega-neutrale se N =V P /V UN .

Per esempio, un portafoglio è composto da 200 lotti di strike call da $50 con un vega di 5 per unità. Il portafoglio è esposto al rischio di volatilità implicita con un vega totale di 1, 000. Per una diminuzione dell'1% della volatilità implicita dell'attività sottostante, il valore del portafoglio scenderà del 20%.

Il trader cercherà quindi una posizione corta per lo stesso asset sottostante a un prezzo di esercizio diverso per eliminare il rischio. Se ci sono chiamate di sciopero da $ 55 con un vega di 2 per unità, il trader dovrebbe shortare 500 lotti per raggiungere la neutralità di vega (nuovo portafoglio vega =[200*5] – [5*200] =0).

Quanto sopra è un semplice esempio di portafoglio vega-neutral che non tiene conto di condizioni complesse, come diverse date di scadenza o attività sottostanti. Per le opzioni con date di scadenza diverse, un vega ponderata nel tempo dovrebbe essere usato; per le opzioni con sottostanti diversi, dovrebbe essere presa in considerazione la correlazione tra le volatilità implicite delle attività.

La neutralità di Vega può essere raggiunta anche implementando o combinando altre strategie di trading di opzioni. Per esempio, uno comunemente usato è quello di utilizzare una strategia di inversione del rischio (una put con uno strike contro una chiamata con uno strike più alto), quando put e call mostrano la stessa vega.

Profitti da un portafoglio Vega-neutro

Un portafoglio vega-neutral non beneficia né perde quando la volatilità implicita cambia. In genere, ci sono due modi per un portafoglio vega-neutral di realizzare profitti:da (1) lo spread bid-ask della volatilità implicita o (2) lo skew tra le volatilità delle call e delle put.

Nel metodo bid-ask spread, un trader può acquistare opzioni a un livello di volatilità implicita e vendere altre opzioni a un livello di volatilità implicita più alto (quindi, ad un prezzo più alto). Con la giusta porzione, il portafoglio può rimanere vega-neutral.

Nello skew tra il metodo delle volatilità, se un trader si aspetta che la volatilità implicita delle put aumenterà rispetto a quella delle call, poiché la curva di volatilità non si sposta nel suo insieme, può implementare una strategia di inversione del rischio vega-neutral per realizzare profitti.

Letture correlate

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- DeltaDelta (Δ)Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati. È una delle tante misure che sono indicate da una lettera greca. La serie del rischio

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

- Gamma (γ)Gamma (γ)Nel mondo della finanza, gamma si riferisce alla velocità di variazione del delta. È usato più specificamente quando si parla di opzioni. Gamma, per le opzioni, è

- Posizioni lunghe e cortePosizioni lunghe e corteNegli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short).

-

Cos'è Vega?

Vega rientra nella serie di misure di sensibilità chiamate GreeksOption GreeksOption Le greche sono misure finanziarie della sensibilità del prezzo di unopzione ai suoi parametri determinanti sottosta

-

Cos'è il mercato neutrale?

Market neutral si riferisce a un tipo di strategia di investimento in cui un investitore può trarre profitto da un aumento o una diminuzione dei prezzi delle azioni. Di solito è fatto per evitare un d

investire

- Che cos'è un'opzione su azioni?

- Che cos'è un'opzione barriera?

- Che cos'è un'opzione di chiamata?

- Che cos'è un'obbligazione con opzione su valuta?

- Cos'è Delta?

- Che cos'è un'opzione digitale?

- Che cos'è il prezzo di esercizio?

- Che cos'è un'opzione Premium?

- Che cos'è un'opzione composta?

- Che cos'è uno spread di opzioni?

-

Che cos'è un'opzione nuda?

Che cos'è un'opzione nuda? Unopzione nuda è un termine di investimento che si riferisce a un investitore che vende unopzione senza detenere una posizione corrispondente nel titolo sottostante dellopzione. La vendita di opzioni ...

-

Che cos'è un nudo put?

Che cos'è un nudo put? Un nudo put si riferisce a una situazione in cui un investitore vende unopzione put senza già avere una posizione corta equivalente nel titolo sottostante dellopzione. È uno dei modi in cui un investi...