Spiegazione del piano pensionistico registrato

Se sei fortunato ad avere un datore di lavoro disposto ad aiutarti a risparmiare per la pensione, devi sapere come funziona un piano pensionistico registrato. Questo semplice piano di risparmio non è solo un posto dove parcheggiare i tuoi soldi. È un importante strumento di investimento con speciali vantaggi fiscali.

Che cos'è un piano pensionistico registrato?

Un piano pensionistico registrato (RPP) è un piano di risparmio basato sul datore di lavoro registrato presso la Canada Revenue Agency. È un conto in cui i dipendenti e i loro datori di lavoro depositano il reddito ante imposte fino al pensionamento del dipendente. Al momento della pensione, il dipendente può ritirare il denaro per qualsiasi motivo.

Per aprire un RPP, il datore di lavoro stabilisce il piano con un istituto finanziario. Il datore di lavoro ha molto controllo qui, mentre scelgono l'istituto finanziario e decidono come viene investito il denaro. In quanto dipendente, sei solo d'accordo per il giro (e i guadagni, Certo!).

Gli RPP sono particolarmente attraenti se anche il tuo datore di lavoro è disposto a contribuire. Molti datori di lavoro contribuiranno con denaro al tuo piano ad ogni busta paga. Alcuni addirittura incontro il tuo contributo, che rende il tuo contributo il miglior investimento che tu abbia mai trovato perché crea un rendimento del 100%!

Gli RPP sono di due tipi:RPP a benefici definiti e RPP con acquisto di denaro. I piani a benefici definiti stabiliscono una pensione specifica che il pensionato riceverà e adeguano i contributi per farli corrispondere. Gli RPP per l'acquisto di denaro consentono ai dipendenti e ai datori di lavoro di contribuire senza specificare un importo della pensione. Entrambi i tipi di piani RPP sono soggetti a limiti di contribuzione. Questi piani possono essere strutturati in modo che il dipendente contribuisca, potenzialmente con una corrispondenza del datore di lavoro (chiamata "contributiva"), o in modo che il datore di lavoro contribuisca solo ("non contributivo").

La maggior parte dei piani pensionistici registrati è soggetta a benefici legislativi in merito alla modalità di gestione. Questi standard sono imposti sia dal governo federale che dai governi provinciali. Ricordare, l'obiettivo del governo è aiutarti a provvedere alla tua pensione, quindi i piani sono progettati per prevenire comportamenti di prestito predatori.

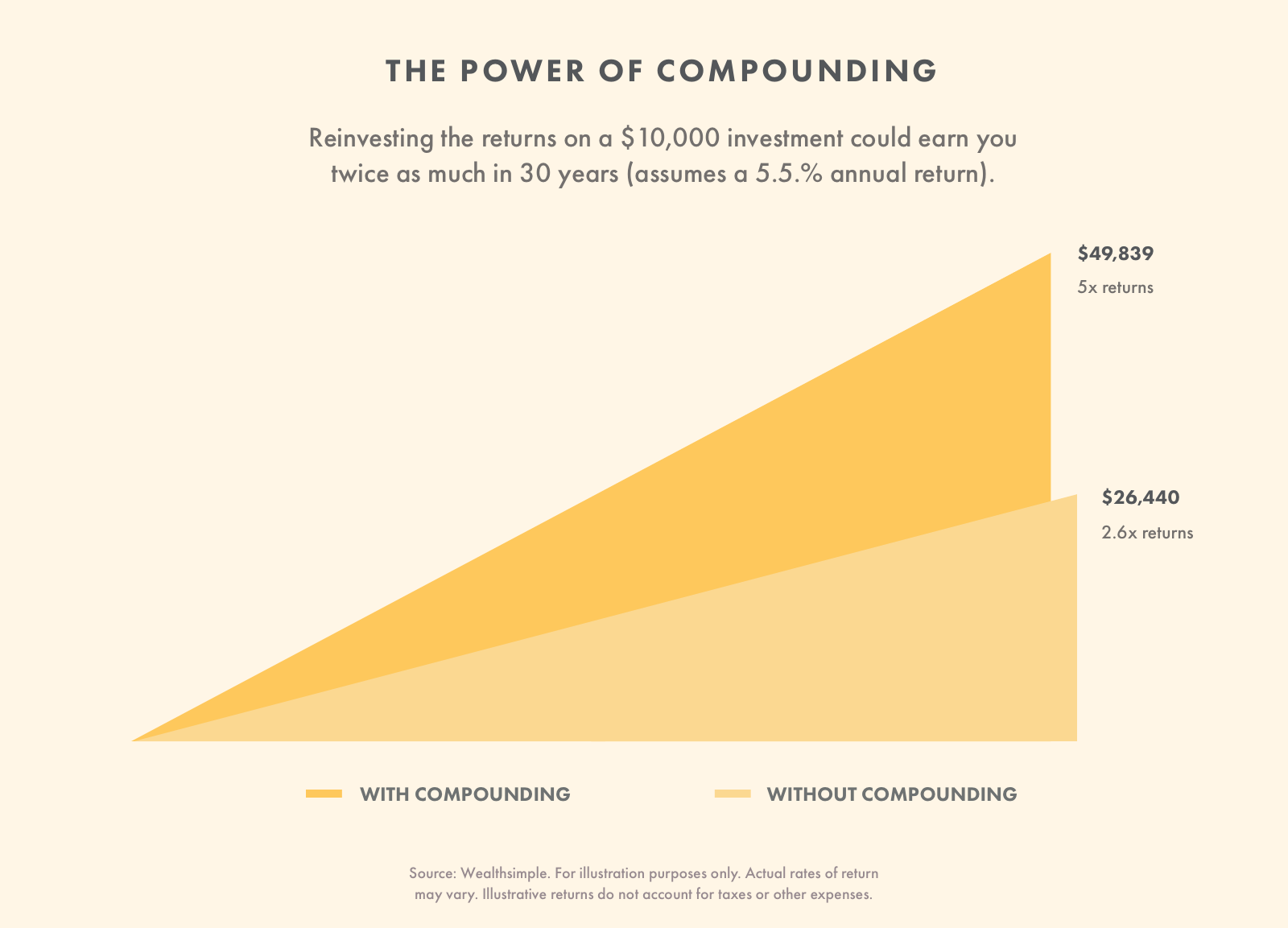

La parte migliore degli RPP è che i contributi ad essi sono deducibili dalle tasse. Ciò significa che non pagherai le tasse sui soldi che contribuisci. Se depositi $2, 000 al tuo RPP quest'anno, il CRA fingerà che tu non abbia mai guadagnato quei soldi. In definitiva, questo significa più soldi nel tuo conto pensione. Grazie all'interesse composto, più soldi oggi significa molti più soldi nel futuro.

Per di più, i guadagni dal tuo RPP sono fiscalmente differiti. Paghi le tasse solo quando le ritiri dal piano. Durante la pensione, il tuo reddito è in genere inferiore a quello che è durante i tuoi anni di lavoro di punta. Quindi ritirandosi in seguito, molto probabilmente pagherai un'aliquota fiscale inferiore. Ancora, questo significa più soldi in tasca.

Come funzionano i piani pensionistici registrati

Se lavori a tempo pieno per un'azienda che contribuirà a un RPP per aiutarti a risparmiare per la pensione, dovrai parlare con il tuo datore di lavoro (o il dipartimento delle risorse umane) per scoprire come puoi partecipare. Ti aiuteranno a creare un account con qualsiasi istituto finanziario che gestisce gli RPP per quella società.

Se hai un piano a benefici definiti, i tuoi contributi e i contributi del tuo datore di lavoro confluiranno nel fondo pensione da investire. Quando decidi di andare in pensione, il tuo datore di lavoro è responsabile di garantire che tu venga pagato secondo il pagamento promesso.

Se hai un piano a contribuzione definita, avrai il tuo account che conterrà i tuoi contributi e i contributi del tuo datore di lavoro. Il conto sarà investito. Di solito hai alcune opzioni qui. L'importo che ricevi al momento della pensione dipende dall'andamento dei tuoi investimenti.

Chi gestisce il RPP?

L'istituto finanziario con cui lavora il tuo datore di lavoro gestirà il piano. Quella banca lavorerà con un numero di amministratori interni e di terze parti, società fiduciarie, gestori di investimenti, e consulenti.

E se lasci il tuo datore di lavoro?

Nella maggior parte delle province, la legge dice che i membri del piano sono immediatamente acquisiti. Ciò significa che hai diritto a ricevere i benefici dei tuoi contributi e i contributi del tuo datore di lavoro. Non puoi perdere nulla di tutto ciò.

Però, alcune province mancano di questa legge, quindi il tuo datore di lavoro potrebbe richiederti di lavorare lì o di essere un membro del piano pensionistico per un periodo di tempo prima che tu diventi acquisito. Se parti prima che il periodo di tempo sia scaduto, manterrai i tuoi contributi, ma perderai la parte che il tuo datore di lavoro ha contribuito.

Quando lasci il tuo datore di lavoro, avete alcune opzioni per gestire il vostro avere di libero passaggio. Potresti…

-

Lascia le tue risorse nel piano.

-

Trasferisci il valore a un altro piano pensionistico (se ti iscrivi a uno che consente trasferimenti).

-

Trasferire il valore a un piano di risparmio previdenziale registrato o altro piano.

Prendi il valore in contanti (se non è bloccato).

Gli RPP costano commissioni?

Sì. I piani a benefici definiti pagano commissioni dal fondo pensione per l'amministrazione, gestione degli investimenti, servizi attuariali, ecc. Se sei membro di un piano a contribuzione definita, puoi pagare delle tasse per questi servizi, ma saranno integrati nelle spese generali di gestione del piano. Le commissioni per entrambi i piani sono generalmente basse, di solito inferiori all'1%.

Piano pensionistico registrato vs RRSP

Un piano di risparmio previdenziale registrato (RRSP) è un altro modo per risparmiare per la pensione, ma non è collegato al tuo datore di lavoro come un RPP. Puoi impostare questo piano da solo con qualsiasi istituto finanziario approvato dalla Canada Revenue Agency. Tu e il tuo coniuge potete contribuire a un RRSP fino a quando non avrete 71 anni. A quel punto, devi trasformare il piano in un fondo di investimento pensionistico registrato per poter effettuare prelievi.

La differenza più grande tra gli account RPP e RRSP è che un RPP è un account basato sul datore di lavoro e l'RRSP è un account individuale. Un RPP è gestito da un fornitore di servizi finanziari scelto dal datore di lavoro, mentre gli investitori in un RRSP scelgono il proprio fornitore e i propri piani. Quelli con RPP possono o non possono essere in grado di contribuire; se contribuiscono, possono ricevere contributi corrispondenti nel proprio account dai propri datori di lavoro. Simile a un RPP su questo punteggio è il GRSP, o Piano di risparmio previdenziale registrato di gruppo. I GRSP sono anche piani sponsorizzati dal datore di lavoro.

RPP e RRSP hanno regole di contributo e prelievo simili. Entrambi i piani sono finanziati con denaro ante imposte, che aiuta i tuoi risparmi a crescere più velocemente. Quando il tuo datore di lavoro mette soldi nel tuo RPP, lui o lei contribuirà prima detrarre le tasse dalla busta paga. Con un RRSP, deduci i tuoi contributi dalla dichiarazione dei redditi annuale. Anche i guadagni di entrambi i piani sono fiscalmente differiti, quindi paghi le tasse solo quando prendi i soldi.

Gli RPP sono ottimi se il tuo datore di lavoro è disposto a contribuire. Ma ci sono alcuni svantaggi. Primo, non puoi accedere a quei soldi fino alla pensione. Deve stare lì anche se hai bisogno di contanti per pagare le emergenze. Secondo, non puoi scegliere l'istituto finanziario o come viene investito il denaro. Terzo, devi essere un dipendente a tempo pieno per qualificarti.

Gli RRSP sono utili strumenti di pensionamento perché hai il controllo completo su chi detiene il denaro e su come viene investito. Puoi anche effettuare prelievi tassabili in qualsiasi momento senza penali. I contributi sopra il limite possono essere trasferiti all'anno successivo e puoi persino contribuire all'RRSP del tuo coniuge. I lati negativi, però, sono i limiti contributivi (basati su una percentuale del tuo reddito) e la mancanza di corrispondenza del datore di lavoro.

Qual è il conto giusto per te? Dipende interamente dalla tua situazione. Molti canadesi si iscrivono a entrambi i tipi di piani. Se il tuo datore di lavoro è disposto a corrispondere i tuoi contributi pensionistici, dovresti assolutamente aprire un RPP. Sono soldi gratis! Se non lavori a tempo pieno, dovrai aprire un RRSP o qualche altro conto di risparmio non basato sul datore di lavoro.

Regole contributive del Piano Pensione Registrato

Se hai un RPP, il tuo datore di lavoro invierà i contributi per tuo conto. Se vuoi contribuire anche tu, dovrai prendere accordi con il tuo datore di lavoro per far detrarre l'importo adeguato dalla tua busta paga.

I contributi RPP (che siano effettuati da te o dal tuo datore di lavoro) non sono tassati per i residenti canadesi. I canadesi che vivono all'estero potrebbero dover pagare le tasse locali. Se vivi fuori dal Canada, verificare con l'ufficio delle imposte locale.

A differenza della maggior parte dei conti di investimento, il denaro che guadagni attraverso gli investimenti acquistati con il tuo RPP non è soggetto alle imposte sulle plusvalenze. Ciò significa che il tuo denaro crescerà esentasse finché lo lasci nel conto (che è un altro motivo per iniziare a investire immediatamente).

Il massimo che puoi contribuire a un RPP dipende dal tipo di piano che utilizzi. I piani a benefici definiti fissano il payout, il che significa che l'importo del contributo varia. Non è previsto un limite massimo di contribuzione annuale.

I piani a contribuzione definita non garantiscono un importo della pensione, ma puoi scegliere l'importo che contribuisci. Questi piani hanno limiti di contribuzione annuale che sono gli stessi dei limiti per gli RRSP.

Ecco i limiti per i contributi dei piani a contribuzione definita e i pagamenti a benefici definiti, secondo l'Agenzia delle Entrate del Canada. Abbiamo anche incluso i limiti contributivi RRSP e i guadagni pensionabili massimi di ogni anno per il confronto.

È importante notare che i limiti contributivi cambiano ogni anno. Verifica con l'Agenzia delle Entrate del Canada ogni anno per assicurarti di non contribuire troppo. Anche il tuo software di dichiarazione dei redditi online potrebbe contenere alcune informazioni.

Regole di recesso dal piano pensionistico registrato

I contributi a un piano pensionistico registrato sono "bloccati". Ciò significa che non possono essere ritirati fino alla pensione.

Però, se termina il rapporto di lavoro con l'istituto di previdenza, ci sono alcune circostanze in cui è possibile che il tuo piano venga pagato, a seconda della tua provincia. Ad esempio, potresti ricevere un pagamento se non sei più residente in Canada, avere un equilibrio particolarmente basso, una grave difficoltà finanziaria, o ridotta aspettativa di vita. Rivolgiti all'amministratore del tuo piano per sapere se puoi ottenere un pagamento.

Gli RPP a benefici definiti vengono pagati solo al momento del pensionamento. Riceverai solo l'importo fisso del piano. Dovrai pagare l'imposta sul reddito su questi prelievi.

Gli RPP a contribuzione definita cresceranno man mano che si detengono investimenti, ma le plusvalenze non sono soggette alle imposte sulle plusvalenze. Però, pagherai l'imposta sul reddito sui fondi che prelevi durante il pensionamento. Puoi prelevare quanto vuoi in qualsiasi momento, ma un reddito più alto significa un'aliquota fiscale più elevata, quindi ritirati con giudizio.

Non lasciare soldi sul tavolo

I piani pensionistici registrati sono potenti benefici pensionistici. Se hai un piano sponsorizzato dal datore di lavoro, assicurati di trarne il massimo vantaggio. Parla con il tuo datore di lavoro per assicurarti di essere iscritto correttamente.

-

Introduzione alla contabilità pensionistica

Oltre agli stipendi, molte aziende offrono altri vantaggi ai propri dipendenti come piani pensionistici, assicurazione sanitaria, benefici delle stock option, abbonamenti fitness, o piani di assicuraz

-

Spiegazione del piano pensionistico del Saskatchewan

Il Great White North ospita alcuni dei migliori piani pensionistici del settore pubblico al mondo, come lOntario Teachers Pension Plan, lOntario Municipal Employees Retirement System e lAlberta Invest

investire

- Differenze tra un piano pensionistico e un 403B

- Differenza tra una pensione e un'indennità di pensionamento

- 401 (k) vs. Piano pensionistico:qual è la differenza?

- Capire il tuo piano pensionistico registrato

- Piani pensionistici a contribuzione definita vs. piani pensionistici a prestazione definita

- Piano pensionistico canadese (CPP)

- Piano pensionistico

- Spiegazione dei piani 419e

- Un piano di cassa è meglio di una pensione?

- Il piano pensionistico con saldo in contanti

-

Benefici pensionistici differiti

Benefici pensionistici differiti Ci sono due tipi di piani pensionistici differiti a disposizione dei dipendenti. Un piano a benefici definiti specifica la quantità di denaro che riceverai durante il pensionamento, e tale importo è g...

-

Come calcolare le prestazioni pensionistiche

Come calcolare le prestazioni pensionistiche Il metodo di calcolo delle prestazioni pensionistiche dipende dal fatto che la tua pensione sia un piano a benefici definiti o un piano a contribuzione definita. Un piano a benefici definiti utilizza ...