Interesse composto

Che cos'è l'interesse composto?

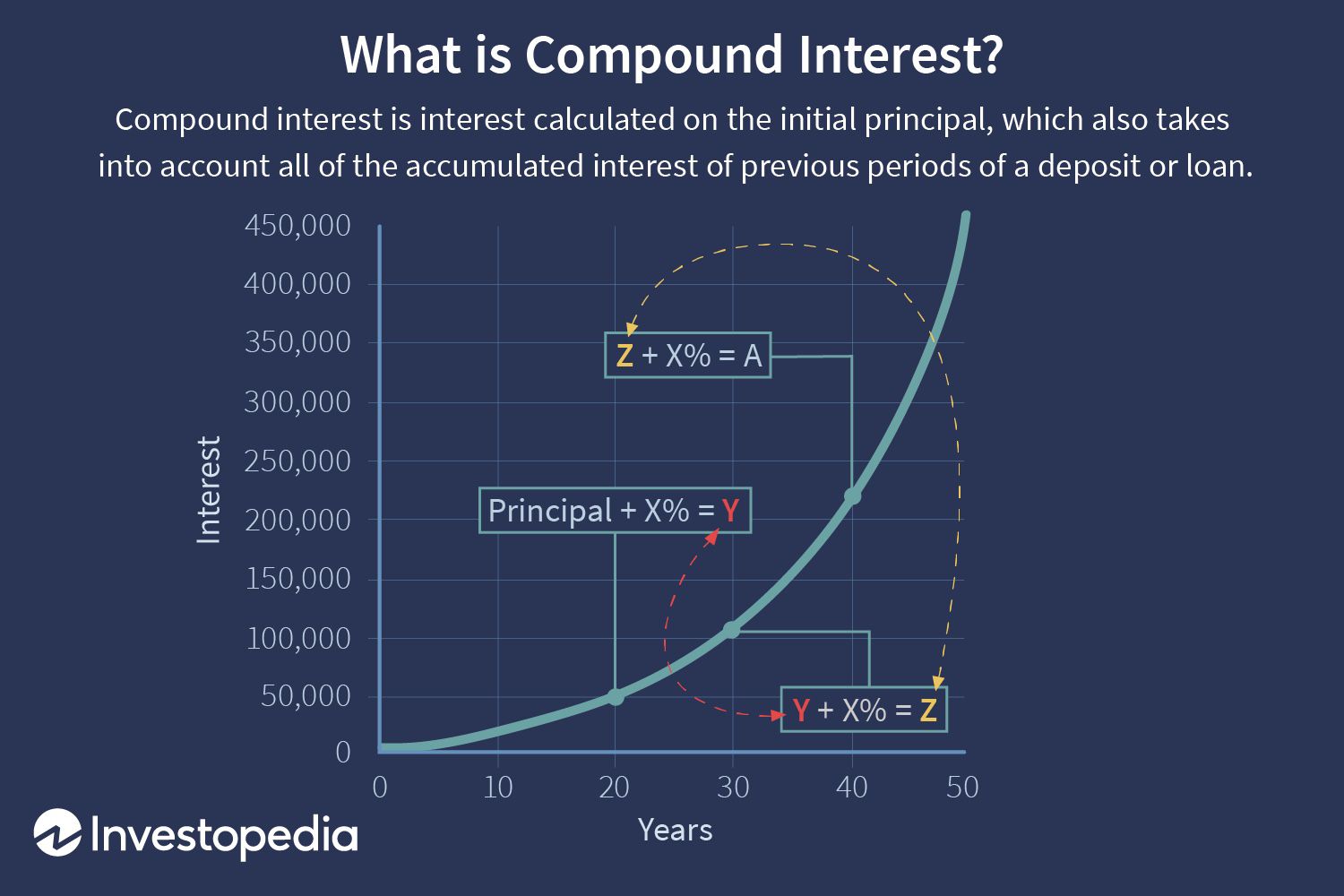

L'interesse composto (o interesse composto) è l'interesse su un prestito o un deposito calcolato sulla base sia del capitale iniziale che dell'interesse accumulato dai periodi precedenti. Ritenuto originario dell'Italia del XVII secolo, l'interesse composto può essere pensato come "interesse sugli interessi, " e farà crescere una somma più velocemente del semplice interesse, che viene calcolato solo sul capitale.

Il tasso al quale maturano gli interessi composti dipende dalla frequenza della capitalizzazione, tale che maggiore è il numero di periodi di capitalizzazione, maggiore è l'interesse composto. Così, l'importo dell'interesse composto maturato su $100 composto al 10% annuo sarà inferiore a quello su $100 composto al 5% semestralmente nello stesso periodo di tempo. Poiché l'effetto degli interessi sugli interessi può generare rendimenti sempre più positivi in base all'importo del capitale iniziale, la capitalizzazione è stata talvolta definita il "miracolo dell'interesse composto".

Punti chiave

- L'interesse composto (o interesse composto) è l'interesse calcolato sul capitale iniziale, che include anche tutti gli interessi accumulati dai periodi precedenti su un deposito o un prestito.

- L'interesse composto è calcolato moltiplicando l'importo del capitale iniziale per uno più il tasso di interesse annuo aumentato per il numero di periodi composti meno uno.

- Gli interessi possono essere capitalizzati su un determinato programma di frequenza, da continuo a giornaliero ad annuale.

- Quando si calcola l'interesse composto, il numero di periodi di capitalizzazione fa una differenza significativa.

Comprendere l'interesse composto

Come funziona l'interesse composto

L'interesse composto è calcolato moltiplicando l'importo del capitale iniziale per uno più il tasso di interesse annuo aumentato per il numero di periodi composti meno uno. L'importo totale iniziale del prestito viene quindi sottratto dal valore risultante.

La formula per calcolare l'importo dell'interesse composto è la seguente:

- Interesse composto =importo totale del capitale e degli interessi in futuro (o valore futuro) meno importo capitale attuale (o valore attuale)

=[P (1 + io ) n ] - P

=P [(1 + io ) n – 1]

In cui si:

P =principale

io =tasso di interesse annuo nominale in termini percentuali

n =numero di periodi di capitalizzazione

Prendi un prestito triennale di $ 10, 000 ad un tasso di interesse del 5% che si accumula annualmente. Quale sarebbe l'importo degli interessi? In questo caso, sarebbe:

$ 10, 000 [(1 + 0,05) 3 – 1] =$ 10, 000 [1,157625 – 1] =$ 1, 576.25

Come cresce l'interesse composto

Poiché l'interesse composto include gli interessi accumulati in periodi precedenti, cresce a un ritmo sempre accelerato. Nell'esempio sopra, sebbene l'interesse totale pagabile durante il periodo di tre anni di questo prestito sia di $ 1, 576.25, l'importo degli interessi non è lo stesso per tutti e tre gli anni, come sarebbe con semplice interesse. Gli interessi pagabili alla fine di ogni anno sono riportati nella tabella sottostante.

L'interesse composto può aumentare significativamente i rendimenti degli investimenti a lungo termine. Mentre un $ 100, 000 di deposito che riceve il 5% di interesse annuo semplice guadagnerebbe $ 50, 000 di interessi complessivi in 10 anni, l'interesse composto annuo del 5% su $ 10, 000 ammonterebbero a $ 62, 889,46 nello stesso periodo. Se il periodo di capitalizzazione fosse invece pagato mensilmente nello stesso periodo di 10 anni al 5% di interesse composto, l'interesse totale crescerebbe invece a $ 64, 700,95.

Piani di interesse composto

Gli interessi possono essere capitalizzati su un determinato programma di frequenza, da giornaliero a annuale. Esistono programmi di frequenza composti standard che vengono solitamente applicati agli strumenti finanziari.

Il programma di capitalizzazione comunemente utilizzato per i conti di risparmio presso le banche è giornaliero. Per un CD, i tipici programmi di frequenza di capitalizzazione sono giornalieri, mensile, o semestrale; per i conti del mercato monetario, è spesso quotidiano. Per i mutui casa, prestiti per la casa, prestiti personali alle imprese, o conti di carte di credito, il programma di composizione più comunemente applicato è mensile.

Possono inoltre verificarsi variazioni nell'arco temporale in cui gli interessi maturati vengono effettivamente accreditati sul saldo esistente. Gli interessi su un conto possono essere capitalizzati giornalmente ma accreditati solo mensilmente. È solo quando gli interessi sono effettivamente accreditati, o aggiunto al saldo esistente, che inizia a guadagnare interessi aggiuntivi sul conto.

Alcune banche offrono anche qualcosa chiamato interesse composto continuamente, che aggiunge interesse al capitale in ogni istante possibile. Per scopi pratici, non matura molto di più dell'interesse composto giornaliero a meno che tu non voglia mettere soldi e portarli fuori lo stesso giorno.

La capitalizzazione più frequente degli interessi è vantaggiosa per l'investitore o il creditore. Per un mutuatario, è vero il contrario.

Periodi composti

Quando si calcola l'interesse composto, il numero di periodi di capitalizzazione fa una differenza significativa. La regola di base è che maggiore è il numero di periodi di capitalizzazione, maggiore è l'importo degli interessi composti.

La seguente tabella mostra la differenza che il numero di periodi di capitalizzazione può fare per $ 10, 000 prestito con un tasso di interesse annuo del 10% per un periodo di 10 anni.

considerazioni speciali

L'interesse composto è strettamente legato al valore temporale del denaro e alla Regola del 72, entrambi concetti importanti nell'investimento.

Considerazione sul valore del denaro nel tempo

Comprendere il valore temporale del denaro e la crescita esponenziale creata dalla capitalizzazione è essenziale per gli investitori che desiderano ottimizzare il proprio reddito e l'allocazione della ricchezza.

La formula per ottenere il valore futuro (FV) e il valore attuale (PV) sono le seguenti:

VF =VF (1 +i) n e PV =FV / (1 + i) n

Per esempio, il valore futuro di $ 10, 000 composto al 5% annuo per tre anni:

=$ 10, 000 (1 + 0,05) 3

=$ 10, 000 (1.157625)

=$ 11, 576.25

Il valore attuale di $ 11, 576.25 scontato al 5% per tre anni:

=$ 11, 576,25 / (1 + 0,05) 3

=$ 11, 576.25 / 1.157625

=$ 10, 000

Il reciproco di 1,157625, che è uguale a 0,8638376, è il fattore di sconto in questo caso.

Regola della 72 Considerazione

La cosiddetta Regola del 72 calcola il tempo approssimativo in cui un investimento raddoppierà a un dato tasso di rendimento o interesse "i, " ed è dato da (72/i). Può essere utilizzato solo per la composizione annuale.

Come esempio, un investimento che ha un tasso di rendimento annuo del 6% raddoppierà in 12 anni. Un investimento con un tasso di rendimento annuo dell'8% raddoppierà così in nove anni.

Tasso di crescita annuale composto (CAGR)

Il tasso di crescita annuale composto (CAGR) viene utilizzato per la maggior parte delle applicazioni finanziarie che richiedono il calcolo di un unico tasso di crescita per un periodo di tempo.

Supponiamo che il tuo portafoglio di investimenti sia cresciuto da $ 10, 000 a $ 16, 000 in cinque anni; cos'è il CAGR? Essenzialmente, questo significa che PV =-$10, 000, VAL =$ 16, 000, e nt =5, quindi la variabile "i" deve essere calcolata. Utilizzando un calcolatore finanziario o Excel, si può dimostrare che i =9,86%.

Secondo la convenzione sui flussi di cassa, il tuo investimento iniziale (PV) di $ 10, 000 è indicato con segno negativo perché rappresenta un deflusso di fondi. PV e FV devono necessariamente avere segni opposti per risolvere "i" nell'equazione precedente.

Applicazioni reali CAGR

Il CAGR è ampiamente utilizzato per calcolare i rendimenti su periodi di tempo per azioni, fondi comuni di investimento, e portafogli di investimento. Il CAGR viene anche utilizzato per accertare se un gestore di fondi comuni o un gestore di portafoglio ha superato il tasso di rendimento del mercato per un periodo di tempo. Se, Per esempio, un indice di mercato ha fornito rendimenti totali del 10% in un periodo di cinque anni, ma un gestore di fondi ha generato solo rendimenti annuali del 9% nello stesso periodo, il gestore ha sottoperformato il mercato.

Il CAGR può essere utilizzato anche per calcolare il tasso di crescita atteso dei portafogli di investimento su lunghi periodi di tempo, che è utile per scopi come il risparmio per la pensione. Considera i seguenti esempi:

Esempio 1: Un investitore avverso al rischio è soddisfatto di un modesto tasso di rendimento annuo del 3% sul suo portafoglio. Il suo presente $ 100, 000 portafoglio sarebbe, perciò, crescere fino a $ 180, 611 dopo 20 anni. In contrasto, un investitore tollerante al rischio che si aspetta un rendimento annuo del 6% sul suo portafoglio vedrebbe $ 100, 000 crescono fino a $ 320, 714 dopo 20 anni.

Esempio 2: Il CAGR può essere utilizzato per stimare quanto deve essere riposto per risparmiare per un obiettivo specifico. Una coppia che vorrebbe risparmiare 50 dollari, 000 in 10 anni per un acconto su un condominio avrebbe bisogno di risparmiare $ 4, 165 all'anno se ipotizzano un rendimento annuo (CAGR) del 4% sui propri risparmi. Se sono disposti a correre un piccolo rischio in più e si aspettano un CAGR del 5%, avrebbero bisogno di risparmiare $ 3, 975 all'anno.

Esempio 3: Il CAGR può anche dimostrare le virtù di investire prima piuttosto che dopo nella vita. Se l'obiettivo è risparmiare 1 milione di dollari andando in pensione all'età di 65 anni, sulla base di un CAGR del 6%, un venticinquenne dovrebbe risparmiare $6, 462 all'anno per raggiungere questo obiettivo. Un quarantenne, d'altra parte, avrebbe bisogno di risparmiare $ 18, 227, o quasi tre volte tale importo, per raggiungere lo stesso obiettivo.

- I CAGR emergono frequentemente anche nei dati economici. Ecco un esempio:il PIL pro capite della Cina è aumentato da $ 193 nel 1980 a $ 6, 091 nel 2012. Qual è la crescita annua del PIL pro capite in questo periodo di 32 anni? Il tasso di crescita "i" in questo caso risulta essere un impressionante 11,4%.

Pro e contro del compounding

Sebbene il miracolo della composizione abbia portato alla storia apocrifa di Albert Einstein definendola l'ottava meraviglia del mondo o la più grande invenzione dell'uomo, il compounding può funzionare anche contro i consumatori che hanno prestiti che comportano tassi di interesse molto elevati, come il debito della carta di credito. Un saldo della carta di credito di $ 20, 000 trasportati a un tasso di interesse del 20% composto mensilmente comporterebbe un interesse composto totale di $ 4, 388 in un anno o circa $ 365 al mese.

Sul lato positivo, il compounding può funzionare a tuo vantaggio quando si tratta dei tuoi investimenti e può essere un potente fattore nella creazione di ricchezza. La crescita esponenziale dall'interesse composto è importante anche per mitigare i fattori di erosione della ricchezza, come l'aumento del costo della vita, inflazione, e ridotto potere d'acquisto.

I fondi comuni di investimento offrono uno dei modi più semplici per gli investitori di trarre vantaggio dall'interesse composto. La scelta di reinvestire i dividendi derivati dal fondo comune comporta l'acquisto di più quote del fondo. Più interessi composti si accumulano nel tempo, e il ciclo di acquisto di più azioni continuerà ad aiutare l'investimento nel fondo a crescere di valore.

Considera un investimento in un fondo comune di investimento aperto con $ 5 iniziali, 000 e un'aggiunta annuale di $ 2, 400. Con un rendimento medio annuo del 12% in 30 anni, il valore futuro del fondo è di $ 798, 500. L'interesse composto è la differenza tra il denaro contribuito a un investimento e il valore futuro effettivo dell'investimento. In questo caso, contribuendo con $ 77, 000, o un contributo cumulativo di soli $ 200 al mese, oltre 30 anni, l'interesse composto è di $ 721, 500 del saldo futuro.

Certo, i guadagni da interessi composti sono tassabili, a meno che il denaro non sia in un conto protetto dalle tasse; è normalmente tassato all'aliquota standard associata alla fascia d'imposta del contribuente.

Investimenti a interesse composto

Un investitore che opta per un piano di reinvestimento all'interno di un conto di intermediazione sta essenzialmente utilizzando il potere di capitalizzare in qualunque cosa investa.

Gli investitori possono anche sperimentare interessi composti con l'acquisto di un'obbligazione zero coupon. Le emissioni obbligazionarie tradizionali forniscono agli investitori pagamenti periodici di interessi basati sui termini originali dell'emissione obbligazionaria, e poiché questi vengono pagati all'investitore sotto forma di assegno, gli interessi non si accumulano. Le obbligazioni zero coupon non inviano assegni di interesse agli investitori; Invece, questo tipo di obbligazione viene acquistata a sconto rispetto al suo valore originario e cresce nel tempo. Gli emittenti di obbligazioni a cedola zero utilizzano il potere della capitalizzazione per aumentare il valore dell'obbligazione in modo che raggiunga il suo prezzo pieno alla scadenza.

L'addebito può anche funzionare per te quando effettui i rimborsi del prestito. Pagare metà della rata del mutuo due volte al mese, Per esempio, invece di effettuare il pagamento completo una volta al mese, finirà per ridurre il periodo di ammortamento e farti risparmiare una notevole quantità di interessi.

Come calcolare l'interesse composto

Se è passato un po' di tempo dai tuoi giorni di lezione di matematica, non temere:ci sono strumenti utili per capire la composizione. Molte calcolatrici (sia palmari che basate su computer) hanno funzioni esponenziali che puoi utilizzare per questi scopi.

Calcolo dell'interesse composto in Excel

Se sorgono compiti di composizione più complicati, puoi eseguirli in Microsoft Excel, in tre modi diversi.

- Il primo modo per calcolare l'interesse composto consiste nel moltiplicare il nuovo saldo di ogni anno per il tasso di interesse. Supponi di depositare $ 1, 000 in un conto di risparmio con un tasso di interesse del 5% che si compone annualmente, e vuoi calcolare il saldo in cinque anni. In Microsoft Excel, inserisci "Anno" nella cella A1 e "Saldo" nella cella B1. Inserisci gli anni da 0 a 5 nelle celle dalla A2 alla A7. Il saldo per l'anno 0 è $ 1, 000, quindi inseriresti "1000" nella cella B2. Prossimo, inserisci "=B2*1.05" nella cella B3. Quindi inserisci "=B3*1.05" nella cella B4 e continua a farlo fino ad arrivare alla cella B7. Nella cella B7, il calcolo è "=B6*1.05". Finalmente, il valore calcolato nella cella B7—$1, 276,28:è il saldo del tuo conto di risparmio dopo cinque anni. Per trovare il valore dell'interesse composto, sottrarre $ 1, 000 da $ 1, 276.28; questo ti dà un valore di $ 276,28.

- Il secondo modo per calcolare l'interesse composto consiste nell'utilizzare una formula fissa. La formula dell'interesse composto è ((P*(1+i)^n) - P), dove P è il principale, i è il tasso di interesse annuo, e n è il numero di periodi. Utilizzando le stesse informazioni di cui sopra, inserisci "Valore principale" nella cella A1 e 1000 nella cella B1. Prossimo, inserisci "Tasso di interesse" nella cella A2 e ".05" nella cella B2. Inserisci "Periodi composti" nella cella A3 e "5" nella cella B3. Ora puoi calcolare l'interesse composto nella cella B4 inserendo "=(B1*(1+B2)^B3)-B1", che ti dà $ 276,28.

- Un terzo modo per calcolare l'interesse composto consiste nel creare una funzione macro. Per prima cosa avvia l'editor di Visual Basic, che si trova nella scheda sviluppatore. Fare clic sul menu Inserisci, e fare clic su Modulo. Quindi digita "Function Compound_Interest (P As Double, io come doppio, N As Double) As Double" nella prima riga. Nella seconda riga, premi il tasto TAB e digita "Interesse_composto =(P*(1+i)^n) - P". Sulla terza riga del modulo, inserisci "Termina funzione". Hai creato una macro di funzione per calcolare il tasso di interesse composto. Continuando dallo stesso foglio di lavoro Excel sopra, inserisci "Interesse composto" nella cella A6 e inserisci "=Interesse_composto (B1, B2, B3)." Questo ti dà un valore di $ 276,28, che è coerente con i primi due valori.

Altri calcolatori di interessi composti

Un certo numero di calcolatori di interessi composti gratuiti sono offerti online, e anche molte calcolatrici portatili possono svolgere queste attività.

- Il calcolatore di interesse composto gratuito offerto tramite Financial-Calculators.com è semplice da utilizzare e offre scelte di frequenza composte da giornaliere a annuali. Include un'opzione per selezionare la composizione continua e consente anche l'inserimento delle date effettive di inizio e fine del calendario. Dopo aver inserito i dati di calcolo necessari, i risultati mostrano gli interessi maturati, valore futuro, rendimento annuo percentuale o APY) (una misura che include la capitalizzazione), e l'interesse quotidiano.

- Investor.gov, un sito web gestito dalla Securities and Exchange Commission (SEC) degli Stati Uniti, offre un calcolatore di interesse composto online gratuito. La calcolatrice è abbastanza semplice, ma consente input di depositi aggiuntivi mensili al capitale, che è utile per calcolare i guadagni in cui vengono depositati risparmi mensili aggiuntivi.

- Un calcolatore di interessi online gratuito con alcune funzionalità in più è disponibile su TheCalculatorSite.com. Questo calcolatore consente calcoli per diverse valute, la capacità di tenere conto di depositi o prelievi mensili, e la possibilità di calcolare automaticamente anche gli aumenti adeguati all'inflazione per i depositi o i prelievi mensili.

Come posso sapere se l'interesse è composto?

Il Truth in Lending Act (TILA) richiede che i finanziatori divulghino i termini del prestito ai potenziali mutuatari, compreso l'importo totale in dollari degli interessi da rimborsare durante la durata del prestito e se gli interessi maturano semplicemente o sono composti.

Un altro metodo consiste nel confrontare il tasso di interesse di un prestito con il suo tasso percentuale annuo (TAEG), che la TILA richiede anche ai finanziatori di divulgare. Il TAEG converte gli oneri finanziari del tuo prestito, che includono tutti gli interessi e le commissioni, ad un tasso di interesse semplice. Una differenza sostanziale tra il tasso di interesse e il TAEG indica uno o entrambi i due scenari:il tuo prestito utilizza l'interesse composto, o include pesanti commissioni di prestito oltre agli interessi. Anche quando si tratta dello stesso tipo di prestito, la gamma APR può variare notevolmente tra i finanziatori a seconda delle commissioni dell'istituto finanziario e di altri costi.

Noterai che il tasso di interesse che ti viene addebitato dipende anche dal tuo credito. I prestiti offerti a coloro che dispongono di un credito eccellente comportano tassi di interesse significativamente inferiori rispetto a quelli addebitati ai mutuatari con un credito scadente.

Che cos'è una semplice definizione di interesse composto?

L'interesse composto si riferisce al fenomeno per cui l'interesse associato a un conto bancario, prestito, o l'investimento aumenta esponenzialmente, piuttosto che linearmente, nel tempo. La chiave per comprendere il concetto è la parola "composto".

Supponiamo che tu faccia un investimento di $ 100 in un'azienda che ti paga un dividendo del 10% ogni anno. Hai la possibilità di intascare quei pagamenti di dividendi come contanti o reinvestire quei pagamenti in azioni aggiuntive. Se scegli la seconda opzione, reinvestire i dividendi e combinarli insieme al tuo investimento iniziale di $ 100, quindi i rendimenti che genererai inizieranno a crescere nel tempo.

Chi beneficia dell'interesse composto?

In poche parole, l'interesse composto beneficia gli investitori, ma il significato di "investitori" può essere piuttosto ampio. Banche, ad esempio, beneficiare dell'interesse composto quando prestano denaro e reinvestire gli interessi che ricevono per concedere prestiti aggiuntivi. I depositanti beneficiano anche dell'interesse composto quando ricevono interessi sui loro conti bancari, obbligazioni, o altri investimenti.

È importante notare che sebbene il termine "interesse composto" includa la parola "interesse, "il concetto si applica al di là delle situazioni per le quali è tipicamente usata la parola interesse, come conti bancari e prestiti.

L'interesse composto può renderti ricco?

Sì. Infatti, l'interesse composto è probabilmente la forza più potente per generare ricchezza mai concepita. Ci sono registri di mercanti, finanziatori, e vari uomini d'affari che usano l'interesse composto per arricchirsi letteralmente per migliaia di anni. Nell'antica città di Babilonia, Per esempio, tavolette di argilla sono state utilizzate su 4, 000 anni fa per istruire gli studenti sulla matematica dell'interesse composto.

Nei tempi moderni, Warren Buffett è diventato una delle persone più ricche del mondo attraverso una strategia aziendale che ha coinvolto diligentemente e pazientemente la capitalizzazione dei suoi ritorni di investimento per lunghi periodi di tempo. E 'probabile che, in una forma o nell'altra, le persone utilizzeranno l'interesse composto per generare ricchezza per il prossimo futuro.

-

L'interesse composto è tuo amico [+Infografica]

Siamo così abituati a pensare allinteresse come al cattivo. E per una buona ragione. Molti di noi stanno pagando gli interessi, e quando è composto, stiamo effettivamente pagando gli interessi sui n

-

Come funziona l'interesse composto?

Linteresse composto è linteresse che si applica sia allimporto principale che a qualsiasi interesse maturato in periodi di tempo precedenti. Linteresse crescerà molto più velocemente su un prestito o

risparmio

- Con quale frequenza le banche compongono l'interesse?

- Come si calcola l'interesse composto su una calcolatrice TI-83 Plus?

- Come utilizzare le tabelle degli interessi composti

- Ritorno composto

- Una guida all'interesse semplice vs. Interesse composto

- La magia dell'interesse composto

- Interesse di minoranza

- Interesse semplice e interesse composto:le principali differenze

- Interesse assicurabile

- Che cos'è l'interesse composto?

-

Interesse composto:formula ed esempio

Interesse composto:formula ed esempio Cè una leggenda metropolitana che Albert Einstein una volta definì linteresse composto la forza più potente delluniverso. Non possiamo essere sicuri che labbia detto davvero, ma il sentimento è certam...

-

Come funziona l'interesse composto su un conto di risparmio

Come funziona l'interesse composto su un conto di risparmio Una delle parti migliori dellapertura di un conto di risparmio è guardare i soldi che depositi crescere nel tempo, grazie allinteresse. I conti di risparmio in genere crescono con linteresse compost...