Come e perché dovresti avviare un fondo di emergenza

La maggior parte degli esperti di finanza personale concorda:la prima cosa da fare, dopo aver soddisfatto i bisogni di base, è istituire un fondo di emergenza.

La vita è piena di sorprese inaspettate, molti dei quali costano denaro:un ladro rompe il parabrezza della tua auto, tuo figlio si ammala, il tuo scaldabagno trabocca. Quando le persone vivono di stipendio in stipendio senza alcun risparmio, sono in balia di queste piccole crisi. A volte un piccolo problema diventa enorme perché la vittima non era preparata a possibili guai.

È qui che entra in gioco il fondo di emergenza.

Ho un paio di amici che credono che i fondi di emergenza non siano necessari. Hanno torto. Forse fondi di emergenza sono inutile se sei ricco. Ma questi amici non sono ricchi. Per la maggior parte delle persone, i fondi di emergenza sono una forma di autoassicurazione. Sono un modo proattivo per proteggere te e la tua famiglia da eventi casuali di merda.

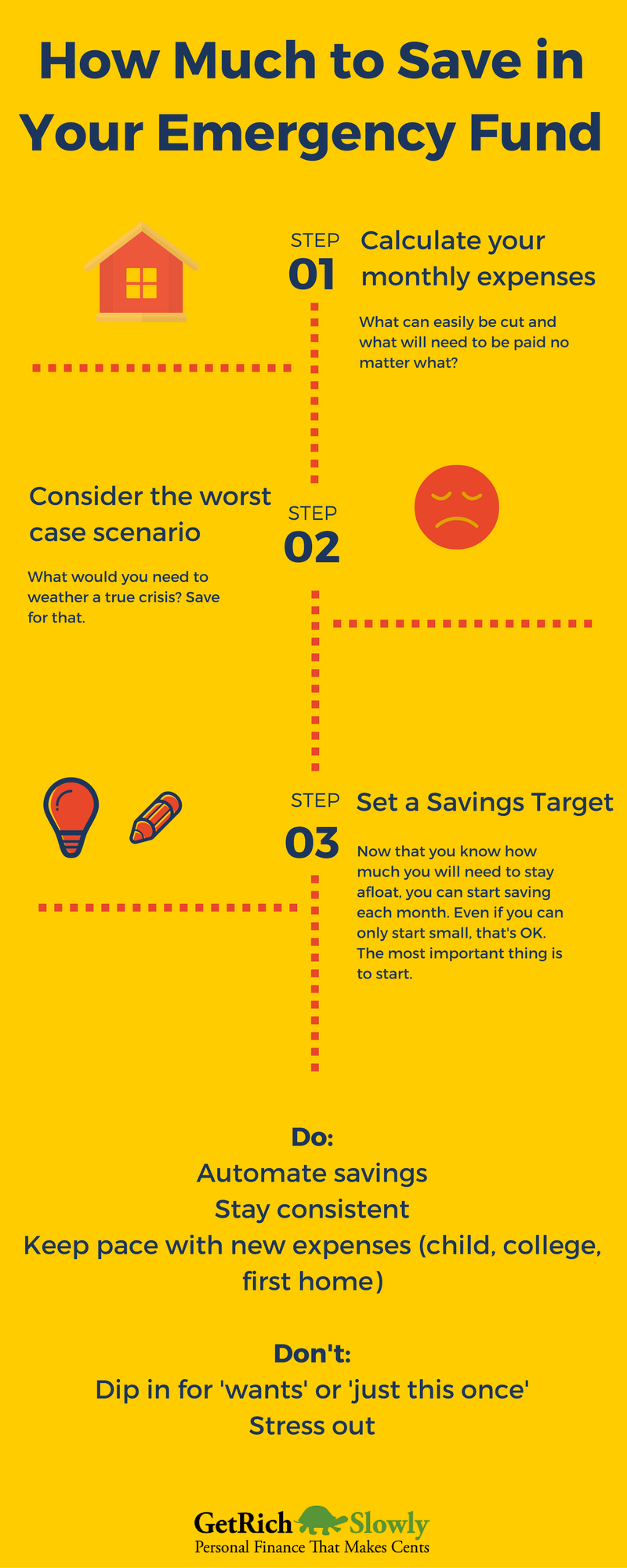

Quanto risparmiare in un fondo di emergenza?

Sebbene gli esperti di finanza personale concordino che i fondi di emergenza sono necessari, non c'è consenso su quanto è sufficiente. Ecco solo alcuni consigli:

Sebbene gli esperti di finanza personale concordino che i fondi di emergenza sono necessari, non c'è consenso su quanto è sufficiente. Ecco solo alcuni consigli:

- In Il ricco barbiere , David Chilton sostiene che è meglio avere un'assicurazione adeguata per coprire le grandi emergenze, e per mettere da parte tra $ 2000 e $ 3000 per coprire le piccole crisi e le cose che l'assicurazione non copre.

- In La trasformazione finanziaria in sei giorni , Scrive Robert Pagliarini:“La tua riserva di emergenza è il tuo cuscino finanziario nel caso in cui qualcosa vada storto e perdi il lavoro o hai bisogno di accedere rapidamente al denaro. La tua riserva di emergenza dovrebbe consistere in contanti di almeno tre mesi. Una volta che hai risparmiato abbastanza per il cuscino, puoi [andare avanti] verso altri obiettivi".

- In Non devi essere ricco , Jean Chatzky consiglia da tre a sei mesi di spese di soggiorno .

- In I tuoi soldi o la tua vita , Joe Dominguez e Vicki Robin raccomandano sei mesi di spese vive — ma solo dopo aver raggiunto l'indipendenza finanziaria. Prima di ciò, vogliono che tu metta i tuoi soldi nella riduzione del debito e nella creazione di ricchezza.

- In Il Total Money Makeover , Dave Ramsey raccomanda un approccio in due fasi . Primo, prima di ogni altra cosa, mettere da parte $ 1000 per coprire le emergenze. Quindi, dopo che ti sei liberato del debito, aumenta il tuo fondo di emergenza per coprire 3-6 mesi di spese di soggiorno.

Il mio consiglio è di fare ciò che funziona per te.

Inizia in piccolo. Se al momento non disponi di un fondo per i giorni di pioggia, poi nulla è meglio di niente. Metti da parte $ 500. O $ 100. O $ 20. Col tempo, lavora per costruire questo buffer fino a quando non hai $ 1000 o $ 5000 a disposizione per la catastrofe. In definitiva, dormirai più profondamente se hai da sei a dodici mesi di spese vive in banca. È un conforto sapere che se perdi il lavoro, non perderai subito la tua casa.

Come avviare un fondo di emergenza

Avviare un fondo di emergenza non è assolutamente difficile. Chiunque può farlo. Ecco come:

- Scegli una banca. Sono un fan delle cooperative di credito locali e delle banche comunitarie, ma mi piacciono anche i conti di risparmio ad alto rendimento presso le banche online. (Il mio fondo di emergenza è a Capital One 360, anche se ci sono molte altre opzioni.)

- Costruisci un tampone. Se sei ancora indebitato, probabilmente è meglio non risparmiare molto. Dovresti mettere da parte $ 500 o $ 1000 per affrontare fastidiose emergenze come un'auto che si guasta, ma il resto del tuo denaro dovrebbe essere gettato sul tuo debito.

- Resistere alla tentazione. Quando hai una grossa fetta di spiccioli in banca inutilizzata, può essere allettante usarlo per altre cose. Resisti alla tentazione. Usa il tuo fondo di emergenza soltanto per le emergenze, altrimenti sconfiggi lo scopo.

- Risparmia di più. Mentre il tuo debito diminuisce, e man mano che ottieni un controllo migliore delle tue finanze, costruisci il tuo fondo di emergenza Scegli un numero che ti aiuti a dormire la notte. Per me, quel numero era $ 10, 000. Mi sembravano un sacco di soldi (e lo sono ancora!), e se è successo qualcosa di disastroso, mi aiuterebbe a sopravvivere a lungo.

Finalmente, è saggio tenere i tuoi soldi di emergenza in un posto a cui non è troppo facile accedere . (Ignora questo consiglio se sai di essere abbastanza disciplinato da non usare i soldi per altri scopi.)

Tu potresti, Per esempio, aprire un conto presso una banca dall'altra parte della città. Oppure deposita i soldi in una banca online. Oppure metti i soldi in un certificato di deposito. Non portare una carta di debito legata al tuo fondo di emergenza. Avrai comunque accesso al denaro quando ne avrai bisogno, ma sarai costretto a considerare le tue azioni prima di effettuare un prelievo.

Quando va bene utilizzare il fondo di emergenza?

Ma cosa è un'emergenza? Questa è una domanda interessante, e uno a cui ho pensato molto ultimamente. Come decidi cos'è e cos'è? non un'emergenza?

A volte le risposte sono facili, Certo. Una vacanza in Florida è non un'emergenza e non dovrebbe essere finanziato dal tuo fondo di emergenza. Nuovi stivali sono non un'emergenza, e nemmeno una nuova console per videogiochi. D'altra parte, se la tua unica macchina è totalizzata, l'acquisto di nuovi mezzi di trasporto è un'emergenza. O se tuo figlio si rompe una gamba, le sue spese mediche sono un'emergenza.

Ma che dire di tutte le cose in mezzo? E se il tuo computer muore? È un'emergenza? O dovresti semplicemente andare all'internet cafè? E se il tetto del garage inizia a perdere? Cosa succede se hai una fattura dentale imprevista?

In definitiva, Penso che la chiave sia decidere da solo per cosa puoi usare il tuo fondo di emergenza e cosa no. Ma una volta presa questa decisione, attenersi ad esso.

Pensieri finali

Dall'esperienza, So che a volte può essere doloroso vedere una grande quantità di denaro inutilizzata per mesi (o anni). Ma anche per esperienza, So che quando si verifica un disastro naturale (o qualsiasi altro tipo di disastro, per questo motivo), anche un fondo di emergenza contribuisce notevolmente a prevenire il disastro finanziario.

Gli studi dimostrano che coloro che non hanno risparmi di emergenza hanno maggiori probabilità di accumulare debiti. Il tuo fondo di emergenza funge da autoassicurazione, proteggendoti da piccoli disastri. Se hai un cuscino in contanti, i tuoi piani finanziari non possono essere deragliati da un singolo evento imprevisto, a meno che non sia enorme.

Quanto tieni nel tuo fondo di emergenza? Come hai scelto questo importo?

[foto di Incase]

-

Come vivere con il reddito del mese scorso (e perché dovresti)

Scopri come utilizzare il budget con un mese di anticipo Circa un anno fa, ho deciso di iniziare a fare il budget un mese prima e vivere con il reddito del mese precedente. Questa modifica ha fatto

-

Come avviare e creare un fondo di emergenza

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

risparmio

- Come monitorare le tue spese (e perché dovresti)

- Quanto dovresti avere in un fondo di emergenza?

- Come dovresti investire il tuo fondo di emergenza?

- Importo del fondo di emergenza:quanto dovresti avere in risparmi di emergenza?

- Quando dovresti spendere il tuo fondo di emergenza?

- Come avviare (e costruire) un fondo di emergenza

- Fondi di emergenza:cosa, perché e quanto

- Quanto dovrei risparmiare nel mio fondo di emergenza e dove

- Perché dovresti avviare un fondo Investi in te stesso

- Perché dovresti investire in fondi indicizzati? (E i principali fondi indicizzati da considerare)

-

Perché hai bisogno di un fondo di emergenza e come crearne uno

Perché hai bisogno di un fondo di emergenza e come crearne uno Abbiamo tutti sperimentato emergenze finanziarie impreviste:un incidente di percorso, una fattura medica imprevista, un apparecchio rotto, una perdita di reddito, o anche un cellulare danneggiato. Gra...

-

Quanti soldi dovresti avere in un fondo di emergenza?

Quanti soldi dovresti avere in un fondo di emergenza? Il tuo fondo di emergenza può aiutarti a proteggerti dalle calamità finanziarie, ma quanti soldi devi risparmiare?Image fonte:Getty Images. Quattro adulti su 10 in America non potrebbero coprire un...