Come funziona il capitale di avviamento

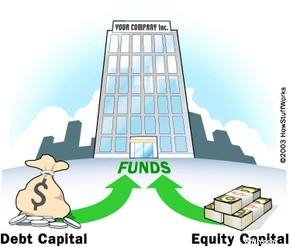

Quando si finanzia la propria impresa, è necessario decidere tra capitale di debito e capitale proprio. Vedi di più immagini aziendali .

Quando si finanzia la propria impresa, è necessario decidere tra capitale di debito e capitale proprio. Vedi di più immagini aziendali . Quando avvii una nuova attività, hai bisogno di soldi per farla decollare. Hai bisogno di soldi per affittare o acquistare spazio per l'attività, mobili e attrezzature, forniture, onorari professionali come legali e contabili, oltre a continuare la ricerca e lo sviluppo del tuo prodotto o servizio. Potresti anche aver bisogno di soldi per pagare i dipendenti. Esistono diversi posti in cui puoi ottenere i soldi di cui ha bisogno una nuova attività, ma prima devi pensare a quale tipo di finanziamento funzionerà meglio per la tua azienda.

In questo articolo, ti parleremo delle diverse fonti di finanziamento, spiegheremo le differenze tra i vari tipi di finanziamento, ti aiuteremo a decidere quale è il migliore per la tua azienda e ti forniremo suggerimenti su come ottenere i finanziamenti necessari per fai ripartire la tua attività. Per prima cosa, diamo un'occhiata ai tipi di capitale tra i quali devi decidere.

Le tue esigenze di capitale

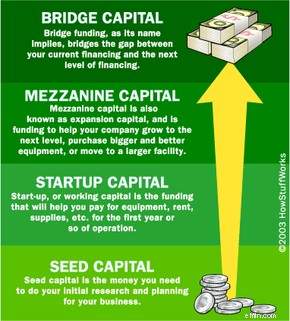

Per ogni fase della vita della tua azienda, potrebbero esserci esigenze finanziarie che richiedono finanziamenti esterni. I tipi di finanziamento per le diverse fasi sono chiamati:

- Capitale iniziale - Il capitale iniziale è il denaro di cui hai bisogno per fare la tua ricerca e pianificazione iniziale per la tua attività.

- Capitale iniziale - Start-up, o capitale circolante , è il finanziamento che ti aiuterà a pagare attrezzature, affitto, forniture, ecc. per il primo anno circa di attività.

- Capitale mezzanino (espansione) - Il capitale mezzanino è anche noto come capitale di espansione , e sta finanziando per aiutare la tua azienda a crescere al livello successivo, acquistare attrezzature più grandi e migliori o trasferirsi in una struttura più grande.

- Capitale del ponte - Il finanziamento ponte, come suggerisce il nome, colma il divario tra il tuo finanziamento attuale e il livello di finanziamento successivo.

Ognuno di questi svolge un ruolo importante nella crescita della tua azienda in varie fasi. In questo articolo ci concentreremo sul capitale iniziale. Avrai bisogno di fondi per andare avanti mentre la tua attività si taglia i denti. Dove andranno a finire i tuoi soldi?

- Pagamenti e relative spese periferiche (per te e per eventuali dipendenti)

- Utilità (telefoni, elettricità, Internet/comunicazioni, ecc.)

- Affitto

- Costi di marketing e di vendita

- Forniture

- Manutenzione

- Assicurazione

- Tasse

Assicurati di concedere abbastanza soldi per le spese reali associate alla gestione della tua attività per il primo anno di attività. (E non dimenticare di pagare prima te stesso!) Assicurati di aver pianificato più dipendenti, aumenti della produzione, più cose per quei nuovi dipendenti, ecc. Uno dei motivi principali per cui molte nuove attività falliscono è perché non ottengono sufficiente capitale iniziale. (L'altro motivo è una cattiva gestione.) Stima realisticamente le tue esigenze finanziarie e lascia spazio all'imprevisto, altrimenti potresti essere inaspettatamente fuori dal mercato.

Quindi ora conosci i diversi finanziamenti per le diverse fasi di crescita dell'azienda e forse hai un'idea di quanto capitale hai bisogno. Come funziona questo finanziamento?

Tipi di capitale

Hai due scelte quando decidi quale tipo di finanziamento di capitale desideri per la tua azienda. Puoi optare per capitale di debito o capitale proprio .

Con capitale di debito , riceverai un prestito che deve essere rimborsato in un determinato periodo di tempo, con interessi e possibilmente altre commissioni. Mantieni il pieno controllo della tua azienda, ma hai anche una grossa somma da pagare a fine serata. Capitale azionario è un finanziamento fornito da persone o aziende che vogliono possedere una parte della tua azienda e raccogliere alcuni dei frutti quando la tua azienda grande e di successo diventa pubblica o viene acquisita da un'altra azienda più grande e ancora più riuscita. Quindi la tua vera domanda è:vuoi regalare parte della tua azienda in cambio del denaro necessario per realizzarlo? Oppure, pensi di poter effettuare i pagamenti mensili di un prestito in modo da mantenere il pieno controllo e la proprietà?

Per determinare il tipo di finanziamento che dovresti cercare, poniti domande come queste:

- La mia azienda potrebbe anche qualificarsi per il finanziamento tramite debito?

- Sono disposto a perdere la mia casa se l'azienda fallisce?

- Riuscirò a pagare i pagamenti mensili per saldare il debito?

- Il prestatore mi darà più soldi se ne ho bisogno?

Oppure, per il finanziamento tramite capitale proprio:

- Gli investitori sarebbero interessati alla mia idea?

- Sono davvero il maniaco del controllo che la gente dice che sia? È un problema?

- Sono davvero d'accordo con qualcuno che esamina le mie informazioni finanziarie riservate?

- Sarò in grado di fornire agli investitori le informazioni di cui hanno bisogno?

- Avrò problemi a condividere i miei sudati guadagni?

Una volta che hai rimuginato su queste domande e sei completamente confuso, ricorda che puoi sempre utilizzare più di una fonte di finanziamento. Alcune delle tue scelte per finanziare la tua azienda includono:

- Risparmio personale

- Prestito da amici e familiari

- Come ottenere un prestito da una banca

- Ottenere un prestito tramite la US Small Business Administration

- Trovare un partner e utilizzare i suoi fondi personali

- Attraverso una società di finanza commerciale

- Percorrendo la strada del capitale di rischio

- Finanziamento basato su leasing

- e molti altri di cui parleremo man mano

Probabilmente sarai in grado di ottenere più soldi dagli investitori che da un prestito. Quindi, se la tua attività richiede molti soldi in anticipo per crescere rapidamente (come in un settore high-tech), allora il capitale azionario potrebbe essere la strada migliore. Esaminiamo le varie fonti di finanziamento ed esaminiamo alcuni dei vantaggi e degli svantaggi di ciascuna.

Utilizzo dei fondi personali

A seconda della quantità di denaro di cui hai bisogno (e di quanto hai), potresti scoprire che l'utilizzo di fondi personali è l'opzione migliore. Oltre il 50% delle start-up di piccole imprese è finanziato con fondi personali. Se la tua azienda non richiede la produzione di un prodotto, l'assunzione di dipendenti o l'affitto di un ufficio, probabilmente puoi andare d'accordo senza molto in termini di finanziamento. Ma ricorda il nostro elenco di spese operative dall'ultima sessione. La tua azienda avrà bisogno di una qualche forma di vendita o marketing, il che significa pubblicità, il che significa spendere soldi. Ciò significa che vai sul tuo conto di risparmio, accendi un secondo mutuo o un mutuo per la casa, ottieni un prestito personale o riesumiamo quel barattolo sepolto nel cortile sul retro.

Un mutuo per la casa è un modo relativamente semplice e a basso rischio per garantire finanziamenti per la tua attività. Alla banca non importa per cosa stai usando i soldi e finanzierai tu stesso la tua attività. Spesso, avere un investimento finanziario maggiore nell'azienda avrà un peso maggiore quando stai cercando di ottenere un prestito aziendale.

Un prestito personale è anche una possibilità, ma assicurati di far sapere alla banca che intendi utilizzare il denaro per la tua attività.

Oppure usa il metodo Spike Lee e inizia a sfruttare alcune di quelle carte di credito pre-approvate che ricevi per posta ogni giorno! Ehi, può funzionare:assicurati solo di controllare i tassi di interesse, le commissioni annuali e le commissioni per i ritardi.

Se la tua è un'attività semplice, potresti anche avviarla. Ciò significa che, con un investimento molto piccolo, si avvia l'attività e quindi si utilizzano i profitti di ogni vendita per far crescere l'attività. Questo approccio funziona bene nel settore dei servizi, dove le spese di avviamento a volte sono basse e inizialmente non sono necessari dipendenti.

Prendere in prestito da amici e familiari

Prima di utilizzare tutti i tuoi risparmi personali per pubblicizzare la tua attività (cosa che non richiederebbe molto tempo con i costi pubblicitari odierni), pensa alle altre opzioni. Hai chiesto un prestito a mamma e papà? La nonna ha qualche migliaio di dollari che le piacerebbe investire? Quel compagno di stanza del college ha davvero avuto lo stesso successo che aveva detto all'ultima riunione? Attingere alle tasche di amici e familiari ha alcuni vantaggi, ma ha anche degli svantaggi.

Per uno, devi chiedere loro i soldi.

Se finisci per chiedere ad amici e parenti, assicurati di presentare loro l'attività proprio come faresti a un venture capitalist (VC). Lascia che decidano se vogliono correre il rischio (ricorda, ti conoscono). Assicurati di avere un accordo scritto o una pagherò cambiaria che specifica i dettagli del prestito. E non arrabbiarti quando ti infastidiscono con domande su come stanno andando i loro soldi. Questo sarebbe un altro inconveniente di attingere a questa particolare fonte di denaro:il contatto costante.

Nel complesso, prendere in prestito da amici o familiari probabilmente non è la scelta migliore, semplicemente a causa della tensione che può mettere a dura prova nelle relazioni. Tuttavia, funziona per molte persone e potrebbe persino rafforzare la tua relazione se la tua attività decolla e ha successo.

Ottenere un prestito aziendale

Se decidi di ottenere un prestito aziendale da una banca o da un altro istituto di credito, ci sono diverse cose da considerare. Inizia ponendoti queste domande:

- Per cosa, esattamente, verrà utilizzato il prestito?

- Che durata dovrebbe essere il prestito?

- Quali risorse puoi utilizzare come garanzia?

Quando rispondi a queste domande, in particolare alla prima, sii specifico. Hai intenzione di acquistare un edificio con il prestito? Lo utilizzerai per acquistare parti per un ordine che evaderai entro sei mesi? Devi pensare a queste cose perché vuoi assicurarti di ottenere un prestito che si adatti all'uso del denaro. Ad esempio, non vuoi finanziare forniture per 15 anni se le utilizzerai entro sei mesi e non vorresti finanziare il tuo edificio o una grande attrezzatura con un prestito di un anno. Assicurati che il tipo e la durata del prestito corrispondano a ciò per cui stai utilizzando i fondi, in modo da non pagare interessi sulle parti del widget che ora sono scomparse da tempo.

Successivamente, esamineremo i modi per aumentare le tue possibilità di ottenere il prestito.

Aiutare le tue possibilità

Le banche sono scettiche riguardo al prestito di denaro alle start-up. A loro piace vedere un paio d'anni di redditività prima di distribuire denaro. Richiederanno una qualche forma di garanzia come veicoli, edifici, immobili o altri beni immobili. Occasionalmente presteranno in base al tuo inventario o ai tuoi crediti, ma non è la loro relazione preferita. Non sono interessati al potenziale della tua attività, ma solo alla capacità della tua azienda di ripagare il prestito. Lo chiamano prestito garantito da attività e puoi effettivamente utilizzare molte cose per sostenere il tuo prestito. Ad esempio, puoi utilizzare l'equità nella tua casa o anche il fondo del college dei tuoi figli. (Tuttavia, potresti voler prendere un momento per considerare le capacità atletiche e/o scolastiche dei tuoi figli prima di rischiare il fondo del college.)

Un'altra opzione è avere qualcuno che cofirm il prestito o la linea di credito per te. Potresti avere un amico o un parente che non ha necessariamente i soldi da investire nella tua azienda, ma si sentirebbe abbastanza a suo agio da cofirmare. Assicurati solo che quella persona abbia un buon record di credito. Potresti anche essere in grado di trovare qualcuno che cofirmerà per una piccola tassa. Verifica con i tuoi consulenti legali o finanziari.

La Small Business Administration (SBA) può anche aiutarti a ottenere un prestito per la tua nuova attività. La SBA è un'agenzia governativa degli Stati Uniti che sostiene e garantisce i prestiti concessi dalle banche alle piccole imprese. Il sostegno dell'SBA offre al prestatore locale un livello di fiducia più elevato nella probabilità di riscuotere il prestito. Con meno rischi, è più probabile che approvino il prestito. Nel caso in cui tu sia inadempiente sul tuo prestito, la SBA ha garantito al prestatore che la SBA pagherà fino al 90% del prestito stesso. La percentuale garantita dipende dal tipo e dall'importo del prestito L'SBA offre molti tipi di prestito, inclusi prestiti per veterani, aggiornamenti di attrezzature e strutture per il controllo dell'inquinamento e molte altre situazioni aziendali che interessano le economie e le comunità locali. In qualità di piccolo imprenditore che cerca un prestito, tu (e chiunque altro possieda almeno il 20% della tua attività) sei tenuto a garantire personalmente anche il prestito. La tua azienda deve anche qualificarsi come piccola impresa. Secondo lo standard SBA, la maggior parte delle aziende negli Stati Uniti sono considerate piccole.

Con un prestito standard SBA (7(a) Loan Guaranty Program), puoi prendere in prestito fino a $ 2 milioni; tuttavia, lo SBA garantirà solo il primo milione di dollari. Se il tuo prestito è di $ 150.000 o meno, l'SBA garantirà l'85%. Se il prestito è superiore a $ 150.000, ne garantiranno il 75%.

Gli svantaggi di passare attraverso l'SBA sono le grandi quantità di scartoffie e i ritardi che solitamente richiede il processo di approvazione. Aspettati che il processo richieda diversi mesi.

L'SBA Express è una nuova opzione offerta dallo SBA. Fornisce un processo di approvazione di 36 ore per prestiti fino a $ 150.000. Tuttavia, garantisce solo fino al 50% del prestito. I prestatori possono anche approvare non garantiti linee di credito fino a $ 25.000 nell'ambito di questo programma.

Microprestiti sono un'altra opzione supportata dallo SBA. Questi prestiti sono piccoli, con un massimo di $ 35.000. L'importo medio di un microprestito è di circa $ 10.500. La durata massima del prestito è di sei anni. La SBA inoltrerà la tua richiesta di prestito al tuo prestatore locale approvato dalla SBA e la decisione finale sul credito viene presa dal prestatore locale. In questo tipo di programma di prestito, il prestatore è tenuto a fornire a te (il mutuatario) formazione aziendale e supporto tecnico. In effetti, il prestatore può anche richiedere la formazione come parte del processo di richiesta del prestito. Potresti avere qualche difficoltà a trovare istituti di credito che partecipano a programmi di microprestito semplicemente a causa del piccolo profitto che ne deriva per loro; ma se soddisfa le tue esigenze, vale sicuramente la pena provare.

L'SBA offre molti altri programmi di prestito che non sono menzionati qui. Visita il sito SBA.gov per ulteriori informazioni e per un elenco dei tuoi prestatori locali approvati da SBA. La maggior parte degli istituti di credito locali ha esperti SBA nel personale, quindi puoi iniziare il processo di prestito direttamente con loro.

Se hai bisogno di più di $ 500.000 e non hai avuto fortuna con le banche, prova le società di finanza commerciale. Di solito accetteranno prestiti più elevati rispetto alle banche. Tieni presente, tuttavia, che i loro tassi di interesse saranno anche dal 2% al 5% superiori ai tassi delle banche. Sono una buona scelta se vedi che le tue esigenze di prestito aumentano in futuro o se hai un rapporto debito/valore elevato .

La nostra prossima sezione contiene un elenco di cose importanti da ricordare quando si richiede un prestito.

Alcuni suggerimenti finali sul prestito aziendale

Ogni banca e ogni banchiere avrà un'idea leggermente diversa di cosa cercare quando decide se prestarti o meno denaro. Ovviamente, tutti esamineranno le tue proiezioni finanziarie e la tua storia creditizia, ma anche la loro percezione del tuo carattere è un fattore molto critico. Potrebbero essere necessarie molte visite a molte banche e molti banchieri diversi per trovarne effettivamente uno che abbia una possibilità per la tua attività. Quindi, non mollare troppo presto!

Quando avvii il processo di visita delle banche, procedi come segue:

- Chiama prima per fissare un appuntamento.

- Vestiti per il successo.

- Porta con te un business plan ben preparato e tutti i documenti finanziari.

- Sii professionale.

- Sii eccessivamente preparato a rispondere a domande su tutto ciò che riguarda la tua attività, la tua storia creditizia e la tua situazione finanziaria.

- Mostra estrema sicurezza.

- Sii molto "realistico" -- presenta un'aria di non essere alla disperata ricerca di soldi.

- Sii sincero su tutto (lo scopriranno comunque).

- Non perdere tempo a "vendere" la tua idea imprenditoriale (a loro non importa).

- Tieni presente che vogliono solo sapere come riavranno indietro i loro soldi (e interessi) da te.

- Più grande è il tuo investimento finanziario nell'azienda, maggiori sono le tue possibilità di ottenere il prestito.

Venture capitalist e angeli

Se la tua attività è in uno di quei settori "sexy" (high-tech o qualcosa di molto innovativo) e hai bisogno di grandi quantità di capitale per farla funzionare rapidamente, dovresti pensare a trovare investitori come angels e capitalisti di rischio (VC). Con questo tipo di capitale, a volte puoi ottenere grandi quantità di denaro e questo denaro può aiutare le aziende con grandi spese di avvio o le aziende che vogliono crescere molto rapidamente. Le aziende di VC in genere non investiranno meno di $ 250.000. Attirare l'attenzione di angeli e VC è piuttosto difficile. Ci vuole un sacco di networking e molto vecchio duro lavoro.

Gli investitori angel sono semplicemente persone facoltose che operano in modo simile ai VC, ma in modo indipendente piuttosto che con un'azienda. Di solito investono meno di $ 200.000 e si attengono a nuove attività all'interno della propria area geografica. Sono chiamati "angeli" perché di solito non sono interessati a controllare la tua azienda, ma semplicemente a fare da mentore. Si ipotizza che gli angeli rappresentino la più grande fonte di capitale iniziale per nuove attività, ma le loro iniziative sono più informali e private.

I venture capitalist finanziano ogni tipo di attività. L'approccio classico è per una società di capitale di rischio per aprire un fondo. Un fondo è un pool di denaro che l'azienda VC investirà. L'azienda raccoglie denaro da individui facoltosi e da società, fondi pensione, ecc., che hanno denaro che desiderano investire. Un'azienda di VC raccoglierà una somma fissa di denaro nel fondo, ad esempio $ 100 milioni.

L'azienda VC investirà quindi il fondo da 100 milioni di dollari in un certo numero di società, ad esempio da 10 a 20 società. Ogni impresa e fondo ha un profilo di investimento. Ad esempio, un fondo potrebbe investire in start-up biotecnologiche. Oppure il fondo potrebbe investire in dot-com che cercano il loro secondo round di finanziamento. Oppure il fondo potrebbe provare un mix di società che si stanno preparando a fare un'IPO (offerta pubblica iniziale) nei prossimi sei mesi. Il profilo scelto dal fondo presenta determinati rischi e benefici che gli investitori conoscono quando investono il denaro.

In genere, la società di venture capital investirà il fondo e quindi anticiperà che tutti gli investimenti effettuati verranno liquidati in tre o sette anni. Cioè, l'azienda VC si aspetta che ciascuna delle società in cui ha investito "diventi pubblica" (il che significa che la società vende azioni in borsa) o venga acquistata (acquisita) da un'altra società entro tre o sette anni. In entrambi i casi, il denaro che fluisce dalla vendita di azioni al pubblico oa un acquirente consente all'azienda di VC di incassare e ricollocare i proventi nel fondo. Quando l'intero processo è terminato, l'obiettivo è di aver guadagnato più soldi dei $ 100 milioni originariamente investiti. Il fondo viene quindi ridistribuito agli investitori in base alla percentuale originariamente versata da ciascuno di essi.

Diciamo che un fondo VC investe 100 milioni di dollari in 10 aziende (10 milioni di dollari ciascuna). Alcune di queste aziende falliranno. Alcuni non andranno davvero da nessuna parte. Ma alcuni diventeranno effettivamente pubblici. Quando un'azienda diventa pubblica, spesso vale centinaia di milioni di dollari. Quindi il fondo VC fa un ottimo ritorno. Per un investimento di 10 milioni di dollari, il fondo potrebbe ricevere indietro 50 milioni di dollari in un periodo di cinque anni. Quindi il fondo VC sta rispettando la legge delle medie, sperando che le grandi vincite (le società che lo fanno e si quotano in borsa) oscurino i fallimenti e forniscano un grande ritorno sui $ 100 milioni originariamente raccolti dal fondo. L'abilità dell'azienda nella scelta dei propri investimenti e nel tempismo di tali investimenti è un fattore importante nel rendimento del fondo. Gli investitori in genere cercano qualcosa come un ritorno sull'investimento del 20% annuo per il fondo.

Dal punto di vista di un'azienda, ecco come appare l'intera transazione. L'azienda si avvia e ha bisogno di soldi per crescere. La società cerca società di capitale di rischio per investire nella società. I fondatori dell'azienda creano un business plan che mostra cosa intendono fare e cosa pensano che accadrà all'azienda nel tempo (quanto velocemente crescerà, quanti soldi guadagnerà, ecc.). L'azienda VC esamina il piano e, se le piace ciò che vede, investe denaro nell'azienda. Il primo giro di denaro è chiamato giro seme . Nel corso del tempo, un'azienda riceverà in genere tre o quattro round di finanziamento prima di diventare quotata o acquisita.

In cambio del denaro che riceve, la società fornisce alla società VC azioni della società, oltre a un certo controllo sulle decisioni prese dalla società. La società, ad esempio, potrebbe dare all'azienda VC un posto nel suo consiglio di amministrazione. La società potrebbe accettare di non spendere più di $ X senza l'approvazione del VC. Il VC potrebbe anche aver bisogno di approvare alcune persone che vengono assunte, prestiti, ecc.

In molti casi, un'azienda di VC offre più del semplice denaro. Ad esempio, potrebbe avere buoni contatti nel settore o potrebbe avere molta esperienza che può fornire all'azienda.

Un grande punto di negoziazione che viene discusso quando un VC investe denaro in una società è:"Quante azioni dovrebbe ottenere l'azienda VC in cambio del denaro che investe?" A questa domanda si risponde scegliendo una valutazione per l'azienda. L'azienda VC e le persone nell'azienda devono concordare quanto vale l'azienda. Questa è la valutazione anticipata della compagnia. Quindi, l'azienda VC investe il denaro e questo crea una valutazione post-moneta . L'aumento percentuale del valore determina la quantità di azioni che l'azienda VC riceve. Un'azienda di VC potrebbe in genere ricevere dal 10% al 50% della società in cambio del suo investimento. Più o meno è possibile, ma questa è una gamma tipica. Gli azionisti originali vengono diluiti nel processo. Gli azionisti possiedono il 100% della società prima dell'investimento del VC. Se l'azienda VC ottiene il 50% della società, gli azionisti originari detengono il restante 50%.

Le dot-com in genere utilizzano il capitale di rischio per avviarsi perché hanno bisogno di molti soldi per pubblicità, attrezzature e dipendenti. Hanno bisogno di fare pubblicità per attirare visitatori e hanno bisogno di attrezzature e dipendenti per creare il sito. La quantità di denaro pubblicitario necessaria e la velocità di cambiamento in Internet possono rendere impossibile il bootstrap. Ad esempio, molte delle dot-com di e-commerce in genere consumano da $ 50 milioni a $ 100 milioni per arrivare al punto in cui possono diventare pubbliche. Fino a metà di quel denaro può essere speso in pubblicità!

Come in molti aspetti della vita, trovare un VC riguarda meno le tue capacità o chi sei, e più chi conosci. Fare rete non è mai stato così importante. Per trovare un VC, devi usare tutti i contatti che hai. Non perdere mai un'occasione per ottenere un nome. Hai amici e i tuoi amici hanno amici. I tuoi soci in affari, avvocato, contabile, banchiere, hanno tutti dei contatti -- usali. Segui ogni pista. Vai a tutte le funzioni a cui partecipano i VC. Lavora in ogni stanza. Tieni appunti, crea elenchi e usali frequentemente. Trova organizzazioni e/o associazioni di angeli e VC. Usa Internet. Fai tutto il necessario per ottenere i nomi, quindi contattali.

Successivamente, come presentare la tua idea.

Vendere la tua idea

I venture capitalist rivedono circa 100 piani aziendali ogni settimana e alla fine investono in circa 5-10 attività all'anno. Ciò significa che devi togliergli i calzini con il tuo piano aziendale solo per ottenere un incontro. Una delle cose principali che esamineranno è il tuo team di gestione. Investiranno solo in aziende che ritengono abbiano un team di gestione con l'esperienza per far funzionare l'azienda. L'esperienza pertinente è molto importante per i tuoi migliori giocatori. Quindi potresti voler ripensare alla posizione simbolica di tua cugina Louie nel tuo consiglio di amministrazione.

Una volta che hai attirato l'attenzione di un VC, come presenti la tua idea? Per prima cosa, scrivi una breve presentazione della tua idea di business in termini che chiunque capirà. Non pensare che usare parole d'ordine e linguaggio tecnico ti farà guadagnare punti con i VC. Spiega quanto segue:

- Il prodotto o servizio

- Chi è il tuo mercato di riferimento e in particolare chi saranno i tuoi clienti

- Quanto ti costa produrre il tuo prodotto

- A quale prezzo vendi il tuo prodotto

- Quante unità venderai nel primo anno

- Quando la tua azienda sarà redditizia

- Quali sono i tuoi piani di crescita a lungo termine

- Qual è la tua strategia di uscita

- Quanti soldi hai bisogno

- Come spenderai i soldi

Avere una versione breve (spesso indicata come la versione "ascensore") e una versione più lunga da 15 a 20 minuti. Se possibile, prepara una presentazione PowerPoint e una versione cartacea in modo da essere preparato per qualsiasi situazione o esigenza. Rendi la tua presentazione professionale ma non appariscente. Assicurati che dipinga un quadro chiaro e conciso della tua attività e catturi l'essenza di ciò che stai cercando di ottenere. Preparati a rispondere a qualsiasi domanda possano farti. Non indovinare la tua strada e non suonare come se stessi indovinando la tua strada. Avere i fatti e le cifre (soprattutto i dati finanziari) per sostenere ciò che stai dicendo e essere fiducioso.

Fare le tue ricerche

Solo perché hai catturato l'attenzione di un VC non significa che i tuoi problemi siano finiti. Devi scoprire se questo è il VC per te.

- Sapete qualcosa dell'azienda VC?

- Hai parlato con una delle società in cui ha investito in passato?

- Fai i compiti sul VC proprio come fa il VC su di te.

- Ottieni un elenco di aziende e contatti in cui ha investito e scopri come sta funzionando il rapporto per le altre start-up. Le aziende sono contente della relazione? Il VC è stato troppo controllante? Hanno ottenuto ciò che si aspettavano? Hanno dato buoni consigli e avuto buoni contatti per altre attività commerciali? Sono stati accessibili e bravi a rispondere alle telefonate? Le altre società sono fiorite o hanno fallito?

Ognuna di queste domande è importante per determinare se l'azienda VC è quella giusta per la tua azienda. Ricorda, una volta che hai attirato la sua attenzione e il suo interesse, sei ancora solo a metà strada. Ricorda inoltre di:

- Avere i dati finanziari della tua azienda in ordine (e preferibilmente molto solidi).

- Assicurati che i termini dell'accordo siano equi e condivisibili con tutti.

- Assicurati che l'azienda VC abbia esperienza nel tuo settore e comprenda il tuo mercato.

- Cerca di trovare una buona corrispondenza tra i tipi di personalità in modo da avere una relazione piacevole piuttosto che una che sia un lavoro ingrato da mantenere.

Usando le tue risorse

Esistono molti modi creativi per ottenere i finanziamenti necessari per far decollare la tua attività. Eccone solo alcuni per farti pensare.

- Leasing di attrezzature - Conosciuto anche come finanziamento in locazione , questo è un ottimo modo per finanziare la tua start-up se la tua esigenza principale di denaro è acquistare attrezzature. Quando noleggi un'attrezzatura, paghi un pagamento mensile, ma di solito hai la possibilità di acquistare l'attrezzatura a un prezzo abbastanza decente alla fine del contratto di locazione. Inoltre, noleggiando la tua attrezzatura, non aggiungerai alcun onere al tuo bilancio perché i contratti di locazione non sono elencati. Potresti anche aumentare le tue possibilità di ottenere altri prestiti perché stai costruendo una storia creditizia con il locatore.

- Factorizzazione - Il factoring ti consente di incassare denaro immediatamente in base ai tuoi crediti. Se hai avuto problemi a ottenere finanziamenti da altre fonti, allora questa potrebbe essere una risposta per te. Con il factoring, fondamentalmente stai vendendo i tuoi crediti con uno sconto, quindi non stai raccogliendo tanto quanto faresti se aspettassi che il cliente abbia pagato, ma ottieni immediatamente il denaro e puoi rimetterlo nell'attività. Le aziende che offrono questo servizio possono addebitare dal 2% al 10% in base all'importo dei crediti totali, quindi sono responsabili di tutti gli incassi.

- Debito convertibile - Il debito convertibile può essere positivo per tutti (a patto che non ti dispiaccia consegnare un pezzo di torta). Crea un ambiente per i tuoi prestatori che consentirà loro di monitorare i progressi della tua azienda e, se la tua azienda va bene, hanno la possibilità di convertire il loro prestito in un investimento.

- Lease-back di vendita di attività - Questo potrebbe funzionare per te se possiedi molte apparecchiature costose, ma hai pochi soldi. Puoi vendere la tua attrezzatura a qualcuno che poi te la affitterà. Ottieni un flusso di cassa per la tua azienda e riscuoti un pagamento mensile per il noleggio dell'attrezzatura. In alcune situazioni è l'ideale.

- Anticipo dell'ordine di acquisto - Come ultima risorsa, a volte puoi utilizzare gli ordini di acquisto dei clienti per ottenere finanziamenti. Un prestatore può anticipare denaro per le vendite in base agli ordini di acquisto in tuo possesso. Questo tipo di finanziamento ha tassi elevati, quindi usalo con saggezza.

- Società in accomandita semplice - Puoi formare una società in accomandita semplice per la tua azienda. Questo ti imposta (in genere) come il socio accomandatario che si assume tutto il rischio finanziario, consentendo al contempo ai tuoi soci accomandanti di investire fondi ma non essere ritenuti responsabili per perdite diverse dai loro contributi originali. Verifica i requisiti del tuo stato per le società in accomandita.

- Posizionamento privato - Puoi offrire azioni della tua azienda privatamente senza dover registrare la tua azienda ai sensi delle leggi federali sui titoli. Verifica i requisiti del tuo stato e chiedi al tuo avvocato di esaminarlo. In genere, puoi utilizzare il collocamento privato per offerte di azioni fino a $ 3 milioni o 35 investitori.

- Titolarità dei dipendenti - Puoi anche offrire la proprietà ai tuoi dipendenti. Per fare ciò, tuttavia, la tua azienda deve essere costituita come società di persone o come società. SUGGERIMENTO:fai attenzione a selezionare saggiamente i tuoi dipendenti.

- Joint venture/partenariati strategici - Abbina il tuo prodotto, le tue risorse e le tue esigenze con i prodotti, le risorse e le esigenze di un'altra azienda e unisci le tue risorse. Assicurati che la partita sia davvero fatta in paradiso chiedendo al tuo avvocato di controllare l'affare e far redigere tutti i documenti necessari per proteggere i tuoi interessi.

Glossario

Risorsa

Qualsiasi oggetto di proprietà di un individuo o di un'azienda che potrebbe essere convertito in denaro

Ciò include azioni, veicoli, attrezzature per ufficio, immobili, crediti, ecc.

Prestito garantito da attività

Prestiti aziendali garantiti con attività date in pegno a garanzia

Rapporto patrimonio/patrimonio netto

Totale attivo diviso per il patrimonio netto dell'azionista

Garanzia

Beni che un mutuatario si impegna per garantire un prestito o altro credito. Tali beni possono quindi essere presi in caso di inadempimento del prestito.

Committente

Qualcuno diverso dal mutuatario che firma una cambiale

In tal modo, questa persona si assume la stessa responsabilità per il prestito.

Capitale di debito

Capitale raccolto tramite prestiti, obbligazioni, ecc., che deve essere rimborsato con gli interessi entro un determinato periodo di tempo

Rapporto di indebitamento

Capitale di debito diviso per il capitale totale

Diluizione della proprietà

La riduzione del valore delle azioni risultante dall'emissione di azioni ordinarie aggiuntive o dalla conversione di titoli convertibili

This equally reduces each shareholder's ownership of the company.

Equity Capital

Capital raised from a company's owners

Equity financing is done through the selling of common stock or preferred stock to investors.

Fund

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

Come funziona l'assunzione

Galleria di immagini di vita aziendale ©iStockPhoto/Kristian SekulicSi spera che il processo di assunzione sia di reciproco vantaggio per datori di lavoro e dipendenti. Guarda altre foto della vita a

-

Come funziona la retribuzione dei dipendenti

Il compenso è uno dei fattori più importanti da considerare quando si accetta un nuovo lavoro. Se possiedi unattività in proprio, il tuo pacchetto di retribuzioni e benefici per i dipendenti può esse

Strategia d'affari

- Come funziona l'online banking

- Come calcolare il valore del capitale

- Come calcolare il fatturato del capitale

- Come sapere se la tua azienda è pronta a perseguire il finanziamento del capitale di rischio

- Come funziona l'assicurazione sulla vita

- Finanziamento di capitale

- Come funziona un Roth IRA

- Come funziona l'assicurazione auto

- Come funziona Bitcoin

- Serie A,

-

Come funziona la disoccupazione

Come funziona la disoccupazione Le persone in cerca di lavoro aspettano in fila per entrare in una fiera del lavoro a Califormia. Cosa fa aumentare o diminuire la disoccupazione? Guarda altre foto della recessione. Con la recente r...

-

Come funziona il compenso dei lavoratori

Come funziona il compenso dei lavoratori Il risarcimento dei lavoratori è il più antico programma assicurativo negli Stati Uniti. Con la rapida crescita dei posti di lavoro nellindustria allinizio del XX secolo, gli infortuni sul lavoro sono...