È ora di comprare? Come essere sicuri

Il momento migliore per l'acquisto di una casa è quando le tue finanze e il tuo credito lo dicono. Credito immagine:Thierry Dosogne/Stone Sub/Getty Images

Il momento migliore per l'acquisto di una casa è quando le tue finanze e il tuo credito lo dicono. Credito immagine:Thierry Dosogne/Stone Sub/Getty Images Una volta premere il grilletto per l'acquisto di una casa era semplice come acquistare una casa a prezzi accessibili, racimolando soldi per l'acconto, ottenere finanziamenti a un tasso di interesse ragionevole e poi chiudere.

Però, negli anni successivi al crollo finanziario degli Stati Uniti del 2008, che derivava in parte da una bolla immobiliare causata da prestiti ipotecari irresponsabili, il mercato immobiliare ha subito enormi turbolenze. Quel vortice economico ha generato condizioni del mercato immobiliare senza precedenti che hanno dettato gli inventari abitativi, accessibilità e condizioni di finanziamento, tutto ciò incide sulla tempistica ottimale di un acquisto.

Nonostante l'imprevedibilità del mercato, i potenziali acquirenti possono evitare acquisizioni intempestive seguendo determinate garanzie.

Con prezzi bassi e tassi di interesse record, l'accessibilità economica della casa nel 2012 è stata la più favorevole dal 1970.

Walter Molonia, portavoce, Associazione nazionale degli agenti immobiliari (parafrasato)

Istantanea del mercato

Il mercato immobiliare degli Stati Uniti è finalmente uscito dalla stasi del 2008 fino al 2011. I dati sulle vendite di case sono migliorati nel 2012 del 9,5 percento rispetto al 2011, e la National Association of Realtors prevede ulteriori guadagni per il resto del 2013, verso il 2014.

La cattiva notizia se stai cercando di acquistare è che l'inizio del 2013 è un mercato di vendita in quattro regioni su cinque, disse Walter Molony, un ricercatore e portavoce NAR. "Il motivo è che abbiamo avuto questo grande calo delle scorte, " Egli ha detto.

Gli Stati Uniti hanno stabilito un record per l'inventario delle abitazioni nel luglio 2007 con oltre 4 milioni di case sul mercato. Nel gennaio 2013, l'inventario è sceso a 1,74 milioni, un calo del 25% da gennaio 2012 e l'inventario più basso da dicembre 1999.

Il NAR prevede un aumento stagionale delle scorte nella primavera del 2013, Molone ha detto, ma potrebbe essere insufficiente per evitare frequenti offerte multiple o per abbassare i prezzi delle case abbastanza rapidamente.

"I prezzi stanno mostrando l'aumento più forte dal novembre 2005, " Molony ha detto. "Per questo motivo abbiamo aggiornato le nostre previsioni di prezzo per quest'anno (2013). Riteniamo che il prezzo medio aumenterà a livello nazionale di circa il 7%".

Il prezzo medio a gennaio 2013 era di $ 173, 600, 12,3 per cento in più rispetto all'anno precedente, l'undicesimo mese consecutivo di aumento dei prezzi anno su anno. La proiezione di NAR per il prezzo medio per tutto il 2013 è di $ 189, 400.

"Il lato negativo di una crescita dei prezzi più netta del normale è che se continua per un periodo di tempo prolungato, poi alla fine ci imbattiamo in problemi di accessibilità e inizi a dare un prezzo alle persone fuori dal mercato, " Disse Molony. "Non ci siamo ancora."

Con prezzi bassi e tassi di interesse record, l'accessibilità della casa nel 2012 è stata la più favorevole dal 1970, Egli ha detto. Dopo il crollo immobiliare del 2008, i prezzi delle case sono scesi, scendendo così in basso - le case venivano vendute per meno dei costi di costruzione di sostituzione - che molti investitori sono saltati dentro, assorbendo la maggior parte dell'inventario.

Il fattore più forte che frena il mercato è che "la comunità dei prestiti è stata avversa al rischio ... dando mutui solo ai mutuatari più meritevoli di credito con punteggi di credito arbitrariamente alti, " disse Moloni.

A Chicago, Per esempio, "acquirenti di trasloco, "quelli che salgono dalle prime case, incontrano ancora difficoltà perché i finanziatori hanno requisiti più rigorosi, disse Zeke Morris, presidente della Chicago Association of Realtors.

"È stato frustrante per alcuni acquirenti a prezzi più alti, "Ha detto Morris. "Gli vengono richiesti molti più dettagli di quanto non siano mai stati chiesti prima".

Per il miglior affare, Molone ha detto, gli acquirenti dovrebbero lavorare con agenti immobiliari, preferibilmente agenti del compratore.

Quando dovrei acquistare?

La fiducia dei consumatori è un grande impulso per fare un investimento considerevole come una casa, disse Molonia. In cima alla lista di fiducia c'è la sicurezza del lavoro.

"Se non sei sicuro della stabilità del tuo lavoro, questa è una grande cosa, " ha detto Molony. "Se hai un orizzonte temporale a breve termine, dì, meno di qualche anno -- starai meglio affittando perché con ogni probabilità... non recupererai i costi di transazione."

L'acquirente tipico oggi prevede di rimanere in una casa per 10 anni; il venditore tipo è in casa da nove anni. Nel passato, gli esperti immobiliari ritenevano che le persone dovessero possedere la propria casa da tre a cinque anni per guadagnare abbastanza capitale per rendere l'investimento proficuo. Sebbene ci sia voluto più tempo per costruire equità dopo il crollo del mercato, "Probabilmente è vero ora o tornando a questo, " disse Moloni.

La pianificatrice finanziaria certificata Cathy Pareto ha menzionato altri parametri di fiducia che le persone dovrebbero considerare prima di acquistare una casa.

"Stai comprando una casa con il tuo coniuge, o vai a metà con un ragazzo o una ragazza?" disse Pareto. "Quanto è stabile questo rapporto? L'altra parte sarebbe, com'è il mercato?"

I mezzi finanziari sono un altro standard. "Le persone commettono grandi errori comprando troppa casa per quello che possono sostenere, " Ha detto Pareto. "Che aspetto ha il tuo flusso di cassa? La metà della tua paga andrà a sostenere la tua nuova casa? Bene, potrebbe essere una forzatura. Quali altre fonti di reddito hai?"

Se un potenziale acquirente non ha fiducia in uno di questi problemi, Pareto e Molony consigliano invece di affittare.

Altre considerazioni sui soldi

Il crollo del mercato immobiliare e il crollo del settore bancario hanno reso schizzinosi gli istituti di credito ipotecario sul prestito di denaro, il che significa che i potenziali acquirenti di case hanno bisogno di un credito "decente" per essere approvati per il finanziamento - "probabilmente (un punteggio di credito) nei 720 precedenti, " disse Pareto. "Se hai meno di credito stellare, Potresti essere, agli occhi della banca, una proposta rischiosa».

Se il tuo credito è inferiore a eccellente, potresti farti male con un prestito inesigibile.

"Potresti non essere in grado di qualificarti per i bassi tassi di interesse che sono disponibili per la maggior parte delle persone ora, e non vuoi pagare più di quanto devi o dovresti per il costo del prestito di quei soldi, " Disse Pareto.

Gli acquirenti di case per la prima volta dovrebbero conoscere il loro punteggio di credito; se è basso dovrebbero correggerlo. Paga le tue bollette per tempo, non assumere nuove rate di debito e non richiedere una nuova carta di credito né cancellarne una vecchia, Consigliò Molonia.

Gli acquirenti hanno bisogno di fondi sufficienti per coprire un anticipo di circa il 20 percento del prezzo di acquisto o le banche potrebbero "non guardarti nemmeno, " Disse Pareto.

L'acconto mediano per il finanziamento degli acquirenti di prima casa attraverso un prestito della Federal Housing Administration è solo il 4% del prezzo di acquisto, ha notato Molonia. Molti acquirenti per la prima volta si rivolgeranno alle loro famiglie per chiedere aiuto con l'acconto.

"Francamente, la Banca nazionale di mamma e papà è un mezzo molto tradizionale che i proprietari di case usano per effettuare i loro acquisti, " ha detto. Facendo riferimento a un sondaggio NAR annuale di acquirenti e venditori di case, Molone ha detto, "Quando chiediamo agli acquirenti di una casa per la prima volta, "Cosa hai usato per l'acconto?" Il 76% dice risparmi. Il ventiquattro percento -- un regalo di un parente o un amico, e normalmente è un regalo dei loro genitori".

Gli acquirenti hanno anche bisogno di contanti per i costi di chiusura, che variano geograficamente e per transazione, disse Molonia. Aspettati costi di chiusura del 5% del valore della casa.

Globale, un potenziale acquirente dovrebbe calcolare di destinare il 25 percento del suo reddito lordo al capitale e agli interessi ipotecari. "Questo ti permetterà di stare tranquillo, " disse Moloni.

Segni del mercato di un acquirente

Il portavoce della National Association of Realtors Walter Molony ha elencato questi segnali come misura di quando il ciclo immobiliare si capovolge verso il mercato di un acquirente:

Inventario degli alloggi e fornitura mensile, o mercato a tempo, sono stabili o in lieve aumento; i venditori possono essere più motivati a negoziare i termini. Una fornitura di sei mesi è approssimativamente bilanciata tra acquirenti e venditori, ma l'inventario in rapido aumento o il mercato a tempo indeterminato al di fuori delle norme stagionali potrebbe essere un segno del mercato di un acquirente.

I prezzi delle case sono stagnanti o in aumento di meno di un punto percentuale al di sopra dell'inflazione. I prezzi in forte calo aumentano l'accessibilità, ma potrebbero essere una bandiera rossa di condizioni economiche e abitative povere locali. Il normale aumento di prezzo a lungo termine in un mercato equilibrato è da 1 a 2 punti percentuali al di sopra dell'inflazione misurata dall'indice dei prezzi al consumo.

Il rapporto tra tassi ipotecari, i prezzi e il reddito delle case consentono di spendere meno del 25% del reddito lordo per capitale e interessi del mutuo.

La creazione di posti di lavoro nel mercato locale fornisce fiducia e mezzi agli acquirenti di case. Un'economia povera rende più facile l'acquisto, ma le perdite prolungate di posti di lavoro e di popolazione significano che potrebbe volerci molto più tempo del normale per vendere con profitto. Con una normale crescita dei prezzi, la maggior parte degli acquirenti costruisce abbastanza capitale in tre-cinque anni per fare un'operazione.

-

Finanze e coinvolgimento:The MONEY Talk

Congratulazioni per il tuo fidanzamento! Tu e il tuo altro significativo siete perfetti luno per laltro, e vuoi passare il resto della tua vita insieme. Ma hai avuto? il discorso ? Probabilmente s

-

Dovresti (o chiunque) acquistare XRP?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Perito Residenziale Certificato Vs. Perito autorizzato

Nel 1990, è stata approvata una nuova legge che richiede la certificazione statale dei periti immobiliari. La Fondazione per la valutazione stabilisce i requisiti minimi per la quantità di istruzione

-

Modulo IRS 5498 e i tuoi contributi IRA:cose da sapere

Questo articolo è stato verificato dai nostri redattori e da Jennifer Samuel, specialista di prodotto senior per Credit Karma Tax®. Ricevere un modulo fiscale inaspettato può creare confusione nel

finanza domestica

-

Queste 5 criptovalute hanno ottenuto i maggiori guadagni a ottobre

Queste 5 criptovalute hanno ottenuto i maggiori guadagni a ottobre Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come risparmierai mai per la pensione come libero professionista?

Come risparmierai mai per la pensione come libero professionista? Credito immagine:ABC Risparmiare per la pensione può essere un compito arduo nel migliore degli scenari - sai, quando hai una stabilità, lavoro a tempo pieno con un 401k e un generoso programma di co...

-

Perché l'ora legale ti fa fare acquisti di più

Perché l'ora legale ti fa fare acquisti di più Credito immagine:@Top.venom04/Twenty20 Se sei balzato in avanti durante il fine settimana, potresti essere ancora in difficoltà durante la giornata, cercando di ricordare se hai cambiato i tuoi orolo...

-

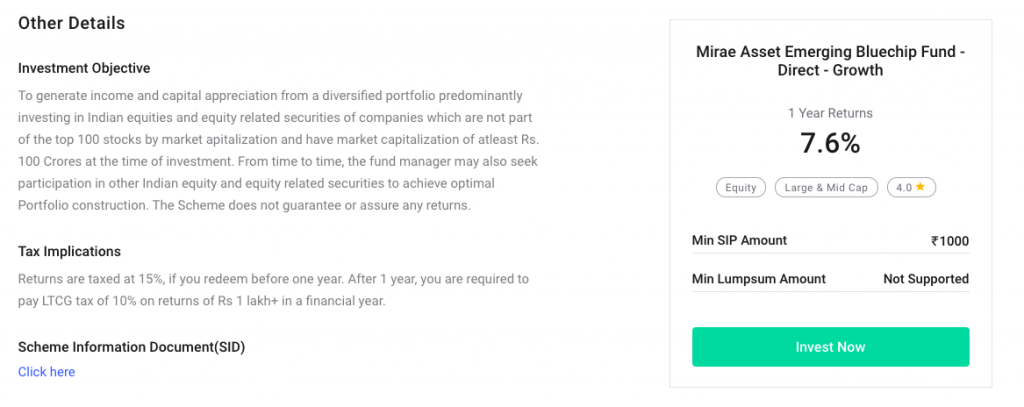

6 domande da porsi prima di investire in un fondo comune di investimento

6 domande da porsi prima di investire in un fondo comune di investimento Investire in fondi comuni di investimento è pieno di percezioni diverse, opinione ed è anche circondato da miti. Spesso, la realtà viene seppellita mentre i distributori o i consulenti di fondi comuni...