Capitalizzazione R&S vs Spese

Ai sensi dei Principi contabili generalmente accettati degli Stati Uniti (GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale), le aziende sono obbligate a sostenere spese Spese di ricerca e sviluppo (R&S) SpeseUna spesa rappresenta un pagamento in contanti o credito per l'acquisto di beni o servizi. Una spesa viene registrata in un unico punto nello stesso anno fiscale in cui viene spesa. Spesso crea molta volatilità nei profitti (o perdite) per molte aziende, così come difficoltà nel misurare i loro tassi di rendimento delle attività e degli investimenti.

Una mancanza di capitalizzazione di ricerca e sviluppo potrebbe significare che i loro attivi totaliTipi di attivi I tipi comuni di attivi includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. L'identificazione corretta e/o il loro capitale investito totale non riflettono correttamente l'importo che è stato investito in essi. Di conseguenza, ci può essere un impatto sul Return on Assets dell'azienda (ROAReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) è un tipo di metrica di ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione alle sue attività totali .) e Return on Invested Capital (ROICROICROIC sta per Return on Invested Capital ed è un rapporto di redditività che mira a misurare il rendimento percentuale che un'azienda guadagna sul capitale investito.). Sotto, analizziamo la pratica di capitalizzare in bilancio le spese di ricerca e sviluppo, rispetto a spenderli sul conto economico.

Confrontiamo i GAAP con gli International Financial Reporting Standards (IFRS Standards IFRS Gli standard IFRS sono International Financial Reporting Standards (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati mantenere credibilità e trasparenza nel mondo finanziario). Secondo le regole IFRS, la spesa per la ricerca è trattata come una spesa ogni anno, proprio come con GAAP. Al contrario, anche se, i costi di sviluppo possono essere capitalizzati se l'azienda è in grado di dimostrare che l'attività in fase di sviluppo diventerà commercialmente redditizia (il che significa che è probabile che la tecnologia o il prodotto in sviluppo superi il processo di approvazione e generi ricavi).

Il vantaggio dell'approccio IFRS è che almeno alcuni costi di ricerca e sviluppo possono essere capitalizzati (cioè, trasformato in una risorsa nel bilancio dell'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.) invece di essere sostenuti come una spesa sul conto profitti e perdite (Conto profitti e perdite (P&L) Un conto profitti e perdite (P&L), o conto economico o conto economico, è una relazione finanziaria che fornisce una sintesi di a). Lo scambio, però, è che gli IFRS richiedono giudizio e soggettività, il che crea il rischio che i manager siano eccessivamente ottimisti su quanto sia commercialmente fattibile una nuova tecnologia, che possono causare incongruenze nei bilanci di diverse società Tre bilanci I tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono.

Spese di ricerca e sviluppo e volatilità dei guadagni

La spesa in R&S può variare notevolmente da un anno all'altro, che ha un impatto significativo sulla redditività di un'azienda. Molte aziende nella tecnologia, assistenza sanitaria, a discrezione del consumatore, energia, e i settori industriali sperimentano questo problema.

Se un'azienda non capitalizza ricerca e sviluppo, il suo reddito netto può essere significativamente più alto o più basso a causa della tempistica della spesa in R&S. È importante notare che l'utile netto non include gli investimenti significativi in ricerca e sviluppo nel flusso di cassa derivante dalle attività di investimento Il flusso di cassa derivante dalle attività di investimento Il flusso di cassa derivante dalle attività di investimento è la sezione del rendiconto finanziario di un'azienda che mostra quanto denaro è stato utilizzato in ( o. Inoltre, questo problema sembra contraddire uno dei principali principi contabili IB Manual – Accounting PrinciplesAccounting Principles for Investment Banking Analysts. Una comprensione fondamentale dei principi contabili è fondamentale per creare qualsiasi analisi finanziaria significativa. L'analisi di fusioni e acquisizioni richiede la conoscenza dei concetti contabili. Costruiamo dall'inizio e cerchiamo di riassumere e spiegare la contabilità, ovvero che le spese dovrebbero essere abbinate allo stesso periodo in cui vengono generate le entrate corrispondenti.

La ricerca e lo sviluppo sono un investimento a lungo termine per la maggior parte delle aziende che si traduce in molti anni di entrate, flusso monetario, Cash FlowCash Flow (CF) è l'aumento o la diminuzione della quantità di denaro di un'impresa, istituzione, o individuo ha. In finanza, il termine viene utilizzato per descrivere la quantità di denaro (valuta) che viene generata o consumata in un determinato periodo di tempo. Ci sono molti tipi di CF e profitto, e, così, dovrebbe teoricamente essere capitalizzato come un'attività, non spesato. Senza la capitalizzazione della spesa in R&S, è più difficile confrontare le aziende dello stesso settore, poiché la tempistica della loro spesa per la ricerca può avere un grande impatto sui loro profitti in un dato anno.

Il processo di capitalizzazione di ricerca e sviluppo contro le spese

Dal punto di vista economico, sembra ragionevole che i costi di ricerca e sviluppo debbano essere capitalizzati, anche se non è chiaro quanti benefici futuri creeranno. Per capitalizzare e stimare il valore di questi beni, un analista deve stimare per quanti anni un prodotto o una tecnologia genererà beneficio per (la sua vita economica), e utilizzarlo come ipotesi per il periodo di ammortamento.

La vita ammortizzabile sarà diversa da cespite a cespite e riflette la vita economica dei vari prodotti. Per esempio, I prodotti di ricerca e sviluppo sviluppati da un'azienda farmaceutica dureranno probabilmente molti anni (e quindi avranno un lungo periodo di ammortamento), poiché l'approvazione dei brevetti richiede molto tempo e vi è anche una certa protezione brevettuale, possono godere di vendite monopolistiche per diversi anni. Ammortamento ricerca e sviluppo per una compagnia di telefonia mobile, però, dovrebbe essere ammortizzato molto più velocemente (un numero inferiore di anni) poiché i nuovi telefoni tendono ad emergere molto più rapidamente e, così, venire con durata di conservazione più breve.

Dopo aver stimato la vita economica di un bene con una vita di sette anni, una società dovrebbe quindi ammortizzare equamente le spese di ricerca e sviluppo capitalizzate nell'arco di sette anni. Nell'esempio sotto, assumeremo che l'ammortamento del bene utilizzi l'approccio a quote costanti Ammortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con la retta.

Esempio di capitalizzazione di ricerca e sviluppo

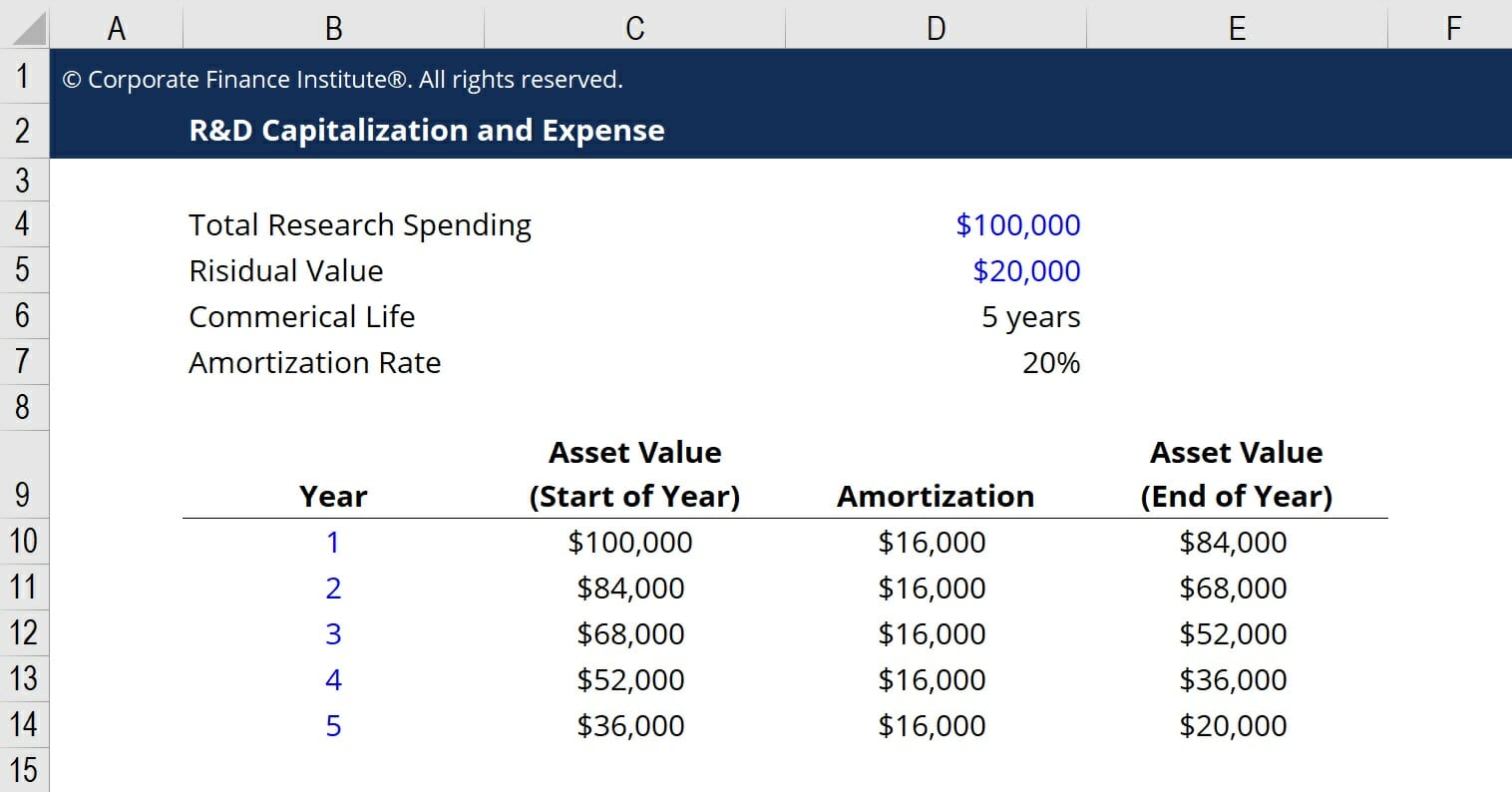

Di seguito è riportato un esempio della capitalizzazione di ricerca e sviluppo e dei calcoli di ammortamento in un foglio di calcolo Excel. Le ipotesi chiave sono che un totale di $ 100, 000 sono stati spesi in ricerca e sviluppo, c'è un $ 20, 000 valore residuo, il prodotto sviluppato ha una vita commerciale di 5 anni, e la quota di ammortamento utilizza il metodo a quote costanti.

Sulla base di queste ipotesi, la società avrebbe un $ 16, 000 spese di ammortamento ogni anno, per cinque anni, fino a raggiungere il valore residuo di $20, 000. Ammortizzando il costo in cinque anni, l'utile netto dell'attività è appianato e le spese sono più vicine ai ricavi.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Risorse correlate

Grazie per aver letto questa guida per capitalizzare le spese di ricerca e sviluppo. CFI è il fornitore globale ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma per la certificazione degli analisti. Per avanzare nella tua carriera, queste risorse CFI aggiuntive aiuteranno:

- Ciclo contabileCiclo contabileIl ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando la transazione

- Ratei passivi Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denaro. Di solito sono abbinati alle entrate tramite il principio di corrispondenza

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Una guida per principianti alla contabilità finanziaria

La contabilità finanziaria è una necessità per le aziende di qualsiasi dimensione. Registra tutte le transazioni e riassume tali transazioni utilizzando i rendiconti finanziari. Lobiettivo principale

-

Contabilità manageriale vs. contabilità finanziaria:qual è la differenza?

Se hai sempre pensato che la contabilità gestionale, a volte denominata contabilità di gestione e contabilità finanziaria erano lo stesso tipo di contabilità, potresti essere sorpreso. Sebbene entramb

Articoli in Evidenza

- Contabilità definita

- Che cos'è la contabilità?

- Che cos'è il conservatorismo contabile?

- Che cos'è una spesa maturata?

- Risorse e guide contabili

- Che cos'è il Financial Accounting Standards Board (FASB)?

- Introduzione alla teoria della contabilità finanziaria

- Cos'è la contabilità forense?

- Financial Accounting Standards Board (FASB)

- Concetti e tecniche di contabilità gestionale

-

Una guida indolore alla contabilità e-commerce

Una guida indolore alla contabilità e-commerce Quando chiedi a un imprenditore di e-commerce, qual è la parte meno preferita del suo lavoro, la maggior parte dirà contabilità. (Se sei quella gemma rara che ama la contabilità, dai il cinque virtua...

-

Gli 8 tipi di contabilità che dovresti conoscere

Gli 8 tipi di contabilità che dovresti conoscere Se stai appena completando la contabilità 101, probabilmente non sei ancora chiaro sui vari tipi di campi contabili utilizzati oggi. Dopotutto, la contabilità non è solo contabilità? In realtà, no. I...