Che cos'è l'equazione contabile estesa?

L'equazione contabile ampliata scompone il patrimonio netto (altrimenti noto come patrimonio netto) in modo più approfondito rispetto all'equazione contabile fondamentale. Consente ad analisti e contabili di vedere i componenti del patrimonio netto degli azionisti Il patrimonio degli azionisti (noto anche come Patrimonio degli azionisti) è un conto nel bilancio di una società che consiste nel capitale sociale più e in che modo influisce sulla società. Scompone l'utile netto e le operazioni relative ai soci (dividendi, eccetera.).

Equazione Contabile Fondamentale

La versione più semplificata dell'equazione contabile è chiamata "equazione contabile fondamentale" o "equazione di bilancio". È uguale a:

Attività =Passività + Patrimonio netto

L'equazione contabile fondamentale è senza dubbio il fondamento di tutta la contabilità, in particolare il sistema di contabilità in partita doppia e il bilancio. La contabilità in partita doppia è il concetto che ogni transazione influenzerà allo stesso modo entrambi i lati dell'equazione contabile, e l'equazione rimarrà sempre bilanciata. La contabilità in partita doppia viene utilizzata per registrazioni a giornale di qualsiasi tipo.

- Risorse sono risorse di cui dispone un'azienda che comportano un beneficio futuro. Le attività si trovano combinando tutte le attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente utilizzati per misurare la liquidità di un con tutte le attività non correnti. Esempi comuni di attività includono contanti, crediti, macchinari, terra, e spese anticipate.

- Passività sono obblighi di una società a pagare denaro dovuto a un prestatore a seguito di una transazione precedente. Il totale delle passività può essere trovato sommando tutte le passività correnti con tutti i debiti a lungo termine e altri obblighi. Esempi comuni di passività includono conti da pagare, tasse dovute, e prestiti bancari.

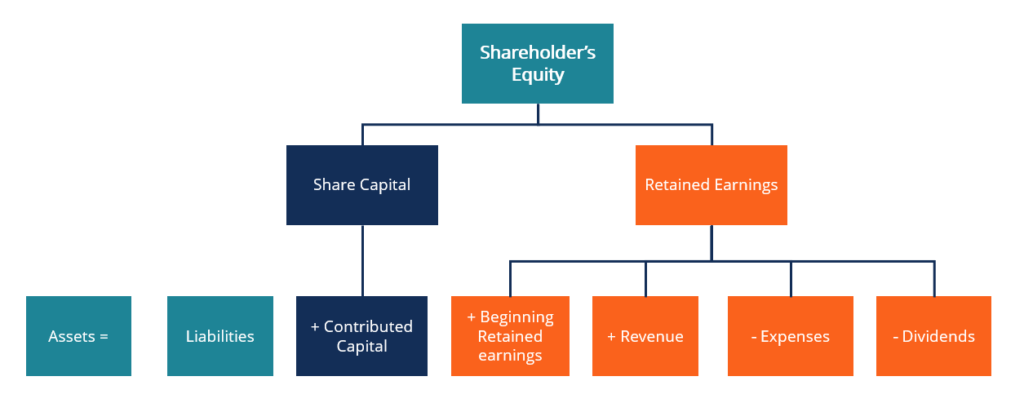

- Patrimonio netto sono i crediti residui dei proprietari dell'azienda sulle attività dopo aver dedotto tutte le passività dedotte. L'equazione contabile ampliata li scomporrà ulteriormente.

Comprensione dell'equazione contabile estesa

L'equazione contabile espansa è suddivisa in:

Attività =Passività + Capitale Sociale + Utili Mantenuti

Attività =Passività + CC + BRE + R + E + D

In cui si:

- CC =Capitale conferito

- BRE =Inizio guadagni trattenuti

- R =Entrate

- E =(–) Spese

- D =(–) Dividendi

N.B.:Le spese e i dividendi saranno numeri negativi se applicabile.

- Capitale conferito proviene dal capitale fornito dagli azionisti originari.

- Inizio degli utili non distribuiti è il riporto degli utili portati a nuovo che non sono stati distribuiti agli azionisti nel periodo precedente.

- Reddito deriva dalle vendite e dalle operazioni dell'azienda.

- Spese sono i costi associati alla gestione dell'operazione.

- dividendi sono gli utili che vengono distribuiti agli azionisti della società.

L'equazione contabile ampliata può consentire agli analisti di esaminare meglio la ripartizione del patrimonio netto della società. I ricavi e le spese evidenziano la variazione dell'utile netto di periodo in periodo. Le transazioni degli azionisti possono essere viste attraverso il capitale conferito e i dividendi. Sebbene questi numeri siano di base, sono ancora utili per dirigenti e analisti per avere una comprensione generale della loro attività.

Equazione contabile espansa riorganizzata

L'equazione contabile ampliata può essere riorganizzata per adattarsi meglio alle esigenze dell'individuo che la utilizza. Possiamo riorganizzare l'equazione in modo che sia:

Attività – Passività =Patrimonio netto

Attività – Passività =Capitale Sociale + Utili Mantenuti

Attività – Passività =CC + BRE + R + E + D

Riorganizzare in questo modo può essere utile quando si esamina il fallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di ripagare i propri debiti insoluti. Il layout dell'equazione può aiutare gli azionisti a vedere più facilmente come verranno compensati.

Debiti a breve e lungo termine, che rientrano nel passivo, sarà sempre pagato per primo. Il resto delle attività liquidate sarà utilizzato per rimborsare parti del patrimonio netto fino a quando non rimarranno fondi.

L'equazione contabile espansa può essere riorganizzata in molti modi per adattarsi meglio al suo utilizzo. Detto questo, non importa come è strutturata la formula, deve essere sempre equilibrato.

Esempi

Annotazione

Come è stato precedentemente affermato, la contabilità in partita doppia supporta l'equazione contabile estesa. La contabilità in partita doppia è un concetto fondamentale alla base della maggior parte delle attività contabili e contabili moderne.

Specifica che tutte le transazioni finanziarie includeranno una registrazione corrispondente e contraria in due o più conti, bilanciare la registrazione prima nota e l'equazione contabile. Le transazioni vengono registrate con uno (o più) conti in addebito e uno (o più) conti in accredito. Di seguito sono riportati alcuni esempi di voci di diario:

*Notare come in tutti i casi, l'equazione rimane bilanciata.

Spiegazione:nuovi computer che costano $2, ne vengono acquistati 500. $ 1, 000 viene pagato in anticipo in contanti e il resto viene pagato in acconto.

Dr. Computer (Risorsa) $2, 500

Cr. Contanti (risorse) $ 1, 000

Cr. A/P (responsabilità) $1, 500

2, 500 – 1, 000 =+1, 500 + CC + BR + R + E + RE

Spiegazione:$1, 000 è pagato dagli utili non distribuiti agli azionisti come dividendi.

Dr. Guadagni trattenuti $ 1, 000

Cr. Dividendi $ 1, 000

Attività =Passività + CC + 1, 000 + R + MI + (–)1, 000

Spiegazione:una spesa per le forniture di $ 600 viene pagata in acconto

Spese per le forniture del dottor $ 600

Cr. Conti da pagare $ 600

Beni =6, 000 + CC + BRE + R + E + (–)600 + D

Stato patrimoniale

L'equazione contabile ampliata va di pari passo con il bilancio; quindi, è per questo che l'equazione contabile fondamentale è anche chiamata equazione di bilancio. Eventuali modifiche all'equazione contabile ampliata comporteranno la stessa modifica all'interno del bilancio.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Guida alle voci di giornale Guida alle voci di giornale Le voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione alla verifica delle scritture contabili (che consistono in debiti e crediti)

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Utilizzo dell'equazione contabile nella contabilità delle piccole imprese

Lequazione contabile è alla base della contabilità in partita doppia. Utilizzata per garantire che le attività aziendali siano uguali a passività ed equità, lequazione contabile aiuta a mantenere in e

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

Articoli in Evidenza

- Quali sono i vincoli della contabilità?

- Che cos'è la contabilità?

- Che cos'è il conservatorismo contabile?

- Che cos'è il ciclo contabile?

- Che cos'è l'equazione contabile?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Cos'è l'equazione di Fisher?

- Cos'è il Dow 30?

- Qual è la regola del 72?

-

Qual è la filosofia della contabilità?

Qual è la filosofia della contabilità? La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic...

-

Quali sono le caratteristiche qualitative delle informazioni contabili?

Quali sono le caratteristiche qualitative delle informazioni contabili? La richiesta di informazioni contabili da parte degli investitori, istituti di creditoBanche principali negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 ba...