Comprendere i grandi prestiti per adolescenti:una guida per i genitori

(Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.)

Insegnare ai bambini il valore di un dollaro è una cosa. Insegnare loro il valore di decine di migliaia di dollari è tutta un'altra cosa.

Tuttavia, quando i bambini raggiungeranno l’adolescenza, molto probabilmente si troveranno ad affrontare decisioni finanziarie a quattro, cinque e persino sei cifre riguardo alle tasse universitarie e alle automobili. E potenzialmente altre spese ingenti.

Anche i giovani risparmiatori più seri potrebbero trovarsi nella situazione in cui stanno pensando di contrarre un prestito per coprire il costo di tali spese.

Le famiglie che seguono questi suggerimenti possono aiutare i propri figli a comprendere i prestiti e a fare scelte intelligenti su tutte queste decisioni finanziarie.

Aiuta a ricercare spese per biglietti importanti

Qual è esattamente l'acquisto di un grosso biglietto che potrebbero fare gli adolescenti?

Alcuni adolescenti potrebbero fantasticare su viaggi di shopping e vacanze che renderebbero gelose le star dei reality e le celebrità.

Pertanto, è importante che le famiglie aiutino gli adolescenti a distinguere tra l'assunzione di debiti al consumo per indulgere in acquisti d'impulso e l'utilizzo di prestiti per l'auto o prestiti studenteschi per cogliere opportunità future.

Allora da dove cominciare? Per fortuna, ci sono vari strumenti e app online per aiutare gli adolescenti a esplorare il costo dell'auto e dell'università.

Risultati junior – Junior Achievement ha creato una varietà di app e strumenti online per aiutare gli adolescenti e le loro famiglie a comprendere la pianificazione universitaria e professionale.

JA Build Your Future offre agli adolescenti l'opportunità di ricercare vari percorsi di carriera. E determinare l'istruzione di cui hanno bisogno per arrivarci.

Parte di questa esplorazione invita gli adolescenti a calcolare il costo dell'istruzione, adeguandolo agli eventuali risparmi già effettuati, nonché ai contributi familiari e ai prestiti studenteschi.

Scorecard universitaria – Il Dipartimento dell'Istruzione degli Stati Uniti ha creato un sito Web che consente agli adolescenti di esplorare le opzioni di istruzione post-secondaria in base al programma/grado, dimensione, posizione, nome e altre opzioni di ricerca.

Oltre a confrontare le scuole, il sito consente anche agli adolescenti di esplorare tipi di opzioni di aiuto e informazioni sulla FAFSA.

Correlato:Gli accordi di condivisione del reddito sono un prestito studentesco migliore?

Quanta macchina posso permettermi? – Sebbene non sia progettato specificamente per gli adolescenti, questo strumento di Edmunds ricorda agli acquirenti di auto di considerare altri costi come l'imposta sulle vendite, la registrazione e i costi del titolo.

Inoltre, considera il costo dell'assicurazione auto per adolescenti.

L'esplorazione dei risultati di questo calcolatore mostrerà agli adolescenti come saranno i prestiti per l'auto.

Esercitati a prendere in prestito

Una carta di credito o un prestito studentesco non dovrebbe essere la prima volta che tuo figlio chiede un prestito.

Sebbene molte famiglie paghino i bambini per i lavori domestici e alcune famiglie li paghino anche per ottenere buoni voti, prestare denaro a tuo figlio è una lezione importante spesso trascurata.

Per aiutare i bambini a comprendere l'esperienza del prestito, i genitori potrebbero creare un prestito per l'acquisto di un nuovo telefono. O un ambito paio di scarpe.

Articolo correlato:Come posso costruire il mio punteggio di credito e mantenerlo alto?

L'utilizzo di un modello per impostare il prestito insegnerà agli adolescenti lezioni importanti su capitale, interessi, pagamenti puntuali o persino recupero nel caso in cui l'adolescente non pagasse i pagamenti.

I genitori possono anche utilizzare banche familiari virtuali come FamZoo per creare prestiti per i propri figli.

Sei tu a impostare il tasso di interesse e i termini del prestito per tuo figlio. I bambini vedono il saldo del prestito e i pagamenti di capitale e interessi nell'app FamZoo. Questo la rende un'esperienza davvero reale per loro!

Oltre a creare un prestito, è vantaggioso per gli adolescenti avere accesso ad esempi concreti di prestiti nella vita reale. È utile esaminare l'estratto conto della carta di credito, la fattura di un mutuo o anche i documenti di un prestito studentesco in possesso di altri membri della famiglia.

Mettere quel pezzo di carta davanti a tuo figlio ha un valore inestimabile.

Molti bambini potrebbero crescere ascoltando le famiglie discutere sul pagamento del mutuo. Ma vedere come i pagamenti vengono ripartiti tra capitale e interessi può aiutare molto gli adolescenti a capire come un prestito di $ 10.000 o un prestito di $ 100.000 costerà effettivamente molto di più del valore nominale del prestito.

Scopri come si presenta il rimborso

Dopo che tuo figlio ha capito il motivo per cui potrebbe aver bisogno di chiedere un prestito e ha una conoscenza di base di come funzionano i prestiti, è importante esplorare le opzioni di rimborso del prestito.

A seconda del tipo di prestito che lo studente stipula per coprire i costi dell'università, le opzioni di rimborso varieranno.

Naturalmente, le opzioni potrebbero cambiare leggermente. Ma comprendere l'ammortamento, la struttura di base del rimborso del prestito, può aiutare gli adolescenti a prendere decisioni più intelligenti quando chiedono prestiti.

Per capire veramente in cosa consiste il rimborso, gli adolescenti devono sapere in che modo l'ammortamento influisce su ciascun pagamento.

Sebbene vari in modo significativo in base allo stato e al programma di studio, l'Institute for College Access and Success ha stimato che il debito medio del prestito studentesco per i college pubblici e no-profit era superiore a $ 30.100 per gli studenti universitari, con 7 studenti senior su 10 che godevano di prestiti di qualche tipo.

Poiché i prestiti studenteschi sono ammortizzati, vengono rimborsati a un tasso fisso, secondo un programma prestabilito, in un determinato periodo di tempo.

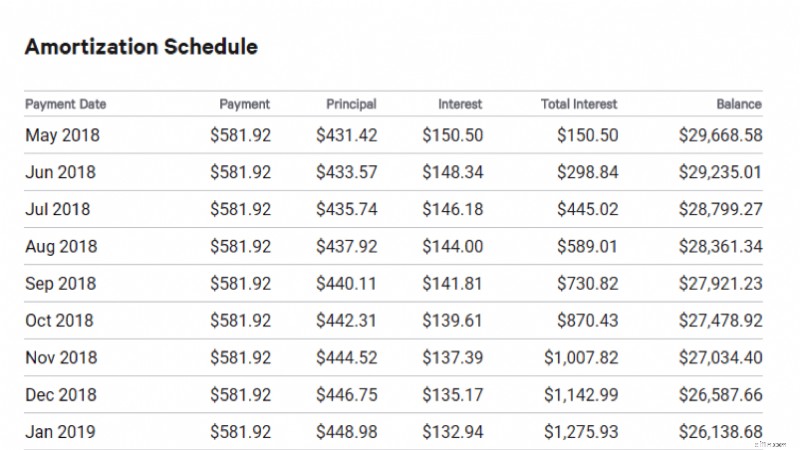

Di seguito è riportato l'inizio di un esempio di piano di ammortamento per un prestito studentesco di $ 30.100 creato utilizzando il calcolatore del tasso di cambio.

- Con la durata di 60 mesi al 6%, i mutuatari pagheranno $ 581,92 al mese.

- $ 431,42 vanno al capitale e $ 150,50 agli interessi nel primo pagamento.

- Con $ 433,57 destinati al capitale e $ 148,34 destinati agli interessi nel secondo pagamento.

Osservare un piano di ammortamento può aiutare gli adolescenti a sapere quanti soldi mettere in bilancio ogni mese.

Si renderanno anche conto di quanto extra stanno pagando in interessi nel corso del prestito. In questo caso, il mutuatario pagherà $ 30.100 in capitale e ulteriori $ 4.815,04 di interessi.

Incoraggiare gli adolescenti a utilizzare mappe interattive stato per stato e creare piani di ammortamento utilizzando calcolatori di ammortamento offre una visione personalizzata che può dare vita al processo di rimborso.

Considerazioni finali su come aiutare i tuoi figli a comprendere i prestiti

Fin dalla tenera età, a molti bambini verrà insegnato ad apprezzare il valore di un dollaro.

Non importa quanto diligentemente risparmino, però, molti adolescenti potrebbero trovarsi a dover chiedere un prestito per il college. O anche un'auto o un'altra spesa importante.

Effettuando ricerche, praticando il prestito ed esplorando il processo di rimborso, le famiglie possono aiutare i propri ragazzi a comprendere il processo di prestito e l'impatto significativo che il debito può avere sul futuro finanziario di un adolescente.

Articolo scritto da Penny

Donne che soldi

Amy Blacklock e Vicki Cook hanno co-fondato Women Who Money nel marzo 2018 per fornire informazioni utili su finanza personale, carriera e argomenti imprenditoriali in modo da poter gestire con sicurezza i propri soldi, aumentare il proprio patrimonio netto, migliorare la propria salute finanziaria generale e infine raggiungere l'indipendenza finanziaria.

-

Come ottenere un anticipo in contanti presso Chase Bank

Puoi ottenere un anticipo in contanti su una Chase Bank o unaltra carta di credito utilizzando la carta presso un bancomat. Probabilmente ti verrà addebitata una commissione oltre agli interessi. Alcu

-

Come gestire un prestito studentesco

La scuola è finita per più dellestate e ora devi iniziare a rimborsare quei prestiti. Qual è il tuo piano dattacco? Non mancano le statistiche che mostrano laumento dei costi dellistruzione post-seco

Articoli in Evidenza

- Debito Unitranche

- Pro e contro di un prestito ipotecario sulle spalle

- 3 istituti di credito privati che possono davvero farti risparmiare sui prestiti per studenti

- Diffidare del debito relazionale

- Pagare i tuoi debiti nell'ordine sbagliato potrebbe costarti

- Che cos'è un prestito diretto federale?

- Debito nazionale francese:un'analisi storica (Chirac-Macron)

- Piano di rimborso del debito:conquista $ 20.000 in 10 mesi

- Hai bisogno di pagare le spese sanitarie? Cosa sapere sui prestiti medici e sulle carte di credito mediche

- Le 8 migliori app per la compensazione dei debiti:trova le migliori opzioni gratuite e a pagamento

-

Che cos'è un incarico assoluto?

Che cos'è un incarico assoluto? Lassegnazione assoluta si incontra più spesso nel settore assicurativo. È il trasferimento irrevocabile di tutti i tuoi interessi, diritti e proprietà su una polizza assicurativa sia nel presente che ...

-

Che cos'è il sequestro salariale?

Che cos'è il sequestro salariale? Ecco come funziona il sequestro salariale e cosa puoi fare per prevenirlo. Quando rimani indietro con le bollette, le conseguenze possono essere disastrose. Non solo il mancato pagamento può danne...