Cosa succede dopo aver ricevuto una valutazione?

Una valutazione è uno dei passaggi del processo di acquisto della casa di cui gli acquirenti sono spesso più preoccupati, e con buone ragioni. Una valutazione bassa potrebbe mettere a rischio la tua offerta di mutuo e c'è il rischio che la transazione fallisca. Venditori, pure, può aspettare sulle spine per vedere se la casa vale il prezzo di acquisto concordato. Ciò che accade dopo una valutazione dipende da ciò che dice il rapporto di valutazione.

Dopo la valutazione, Qual'è il prossimo passo?

Per rispondere a questa domanda, dobbiamo esaminare il processo di sottoscrizione dei mutui in modo più ampio in modo da poter vedere come una valutazione si inserisce nel quadro più ampio. Mentre il processo di richiesta del mutuo varia da persona a persona, di solito segue una sequenza prestabilita:

- Pre approvazione , dove l'acquirente della casa apprende quanto è in grado di prendere in prestito in base al suo stipendio e reddito.

- Contratto di acquisto , dove l'acquirente e il venditore concordano un prezzo e firmano un contratto.

- Valutazione della casa , dove un perito professionista ispeziona la casa e determina quanto vale la proprietà.

- Sottoscrizione di mutui , dove l'acquirente presenta una tonnellata di scartoffie e il sottoscrittore decide se la banca andrà avanti con il prestito.

- Condizioni di sottoscrizione , dove il sottoscrittore richiede più documenti o chiede all'acquirente di soddisfare determinate condizioni prima che il prestito venga approvato per la chiusura.

- Chiusura , dove il denaro passa di mano, l'atto viene firmato e l'acquirente riceve le chiavi della sua nuova casa.

Scopo della sottoscrizione del mutuo

Come potete vedere, il passo successivo dopo una valutazione è la sottoscrizione di un mutuo. Lo scopo della sottoscrizione è stabilire se la banca vuole concedere un prestito al mutuatario, questo è, se il mutuatario è un rischio accettabile . Rischio, in tale contesto, significa quanto è probabile che il mutuatario sia inadempiente sul prestito. Ad esempio, il sottoscrittore esaminerà il rapporto di credito del mutuatario, carico di debito, cronologia delle riscossioni e così via per vedere se questa persona ha un buon record di pagamento dei suoi debiti.

I mutuatari che sono solo al limite della solvibilità sono considerati a rischio più elevato. Spesso hanno difficoltà a qualificarsi per i prestiti e se si qualificano, è improbabile che vengano offerte le migliori condizioni.

La valutazione è una parte importante del processo di valutazione del rischio ed è uno dei documenti fondamentali che il sottoscrittore esamina. Questo ha senso se si considera che la casa è una garanzia per il prestito.

Ruolo della valutazione

Una stima è un giudizio sul valore di un immobile, dato da un perito autorizzato. I creditori ipotecari insistono su di loro, ma gli acquirenti in contanti sono spesso ben consigliati per ottenere la propria valutazione come un modo per assicurarsi che la casa sia vale il prezzo lo stanno pagando.

Il motivo per cui le banche insistono sulle valutazioni è assicurarsi che la casa valga quanto tutti pensano che sia. Se il mutuatario è inadempiente sul mutuo, quindi la banca precluderà e venderà la proprietà per riavere i soldi che ha prestato. Supponiamo che la banca stia prestando $ 200, 000. Se la stima torna a $ 190, 000 hai un problema serio, come la banca sarà fuori tasca se hanno bisogno di precludere.

Infatti, queste cifre sono un po' fuorvianti, poiché le banche vorranno sempre un cuscinetto tra l'importo che stanno prestando e il valore della casa. Questo è noto come rapporto prestito/valore , che è il rapporto tra il valore del prestito che il mutuatario sta stipulando e il valore dell'immobile nel suo complesso. Se vuoi comprare una casa del valore di $ 400, 000, Per esempio, e avere un acconto di $ 80, 000, allora avrai bisogno di un prestito di $320, 000 per l'acquisto dell'immobile. Il rapporto prestito/valore, o LTV, sarà dell'80 percento da $ 320, 000 è l'80 percento di $ 400, 000.

Maggiori informazioni sugli LTV

Gli LTV sono significativi nel mondo della sottoscrizione perché i finanziatori avranno un LTV massimo che sono disposti ad approvare. Da qualche parte nella regione di dal 75 al 90 percento è una soglia superiore abbastanza comune. Se hai le risorse per fare un grosso anticipo, allora avrai un LTV più basso. Tornando al nostro esempio precedente, aumentando l'acconto a $ 120, 000 ridurrebbe l'LTV ad appena il 70% su un $ 400, 000 casa.

Come regola generale, il più alto l'LTV, maggiore è il rischio che il creditore perderà denaro se deve precludere. Con un LTV dell'80%, un calo relativamente contenuto dei prezzi delle abitazioni potrebbe comportare un ricavo di vendita inferiore all'importo residuo del prestito. LTV elevati si traducono in tassi di interesse più elevati per riflettere il rischio del creditore.

Il rovescio della medaglia, un prestito con un LTV inferiore è meno rischioso per il creditore. Questo di solito si traduce in un prodotto ipotecario più economico.

In che modo questo influisce sulla valutazione?

Quando acquirenti e venditori di case guardano una valutazione, tendono ad essere interessati alla cifra del titolo:quanto il valutatore dice che vale la casa. Se hai accettato un prezzo di $ 400, 000, Per esempio, e la stima dice che la casa vale $ 390, 000, allora come compratore non sarai molto felice. Venditori, d'altra parte, potrebbero essere felici perché stanno ottenendo più del valore di mercato della loro casa.

Quello che la maggior parte delle persone non si rende conto è che le banche si preoccupano molto poco della cifra del titolo:lo sono più interessato alla LTV . Ricordi il nostro esempio? Qui, l'acquirente ha $80, 000 di acconto e ha bisogno di prendere in prestito $ 320, 000 per comprare i 400 dollari, 000 casa. Secondo la stima, quei 400 dollari, 000 casa vale solo $ 390, 000. Per la banca, l'LTV è passato dall'80 percento all'82 percento.

Questo avrà un impatto sulla decisione di prestito della banca? La risposta breve è che dipende . Se il limite LTV superiore della banca è 85 o 90 percento, quindi può ancora approvare il prestito nonostante la bassa valutazione. Se il limite massimo della banca è dell'80%, quindi non avrai più diritto al prestito o potresti dover richiedere un prodotto ipotecario diverso basato sull'LTV più alto.

Legare tutto insieme

Cosa significa il suo significato per gli acquirenti di case sul campo? Quando arriva la valutazione, significa sostanzialmente che ci sono due strade possibili:

- Se la valutazione è pari o superiore al prezzo del contratto , quindi la transazione procederà come previsto (supponendo che non ci siano altri problemi con la sottoscrizione del mutuo)

- Se la valutazione è inferiore al prezzo del contratto , hai qualche trattativa da fare. Come acquirente hai il sopravvento in quanto spesso puoi persuadere il venditore ad abbassare il prezzo per evitare che l'affare fallisca, anche se il venditore rimette in vendita la proprietà, andranno a colpire i problemi di overpay alla prossima valutazione e avranno il prezzo più basso per vendere la casa.

Ricordare, potresti non dover negoziare il prezzo fino al valore stimato, e potresti incontrare il venditore nel mezzo. Non c'è niente che ti impedisca di pagare un po' più del valore stimato se vuoi davvero la casa e hai abbastanza soldi per compensare la differenza. La chiave è portare l'LTV a un livello accettabile in modo che la banca approvi il prestito.

-

Che cos'è il deposito di matrimonio congiunto?

La dichiarazione di matrimonio congiunta a fini fiscali si riferisce allo stato di deposito negli Stati Uniti per una coppia sposata che è sposata alla fine di un anno fiscale. Le coppie sposate posso

-

Il coronavirus mette a rischio tutti i benefici della sicurezza sociale anni prima del previsto,

i ricercatori dicono Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Gli economisti avvertono che il governo deve

-

Cosa fa salire o scendere il prezzo di un'azione?

I prezzi delle azioni possono muoversi molto. Leggere le oscillazioni dei prezzi e le notizie del giorno spesso fa sembrare la volatilità ragionevole e altre volte aggiunge solo confusione. Il gigan

-

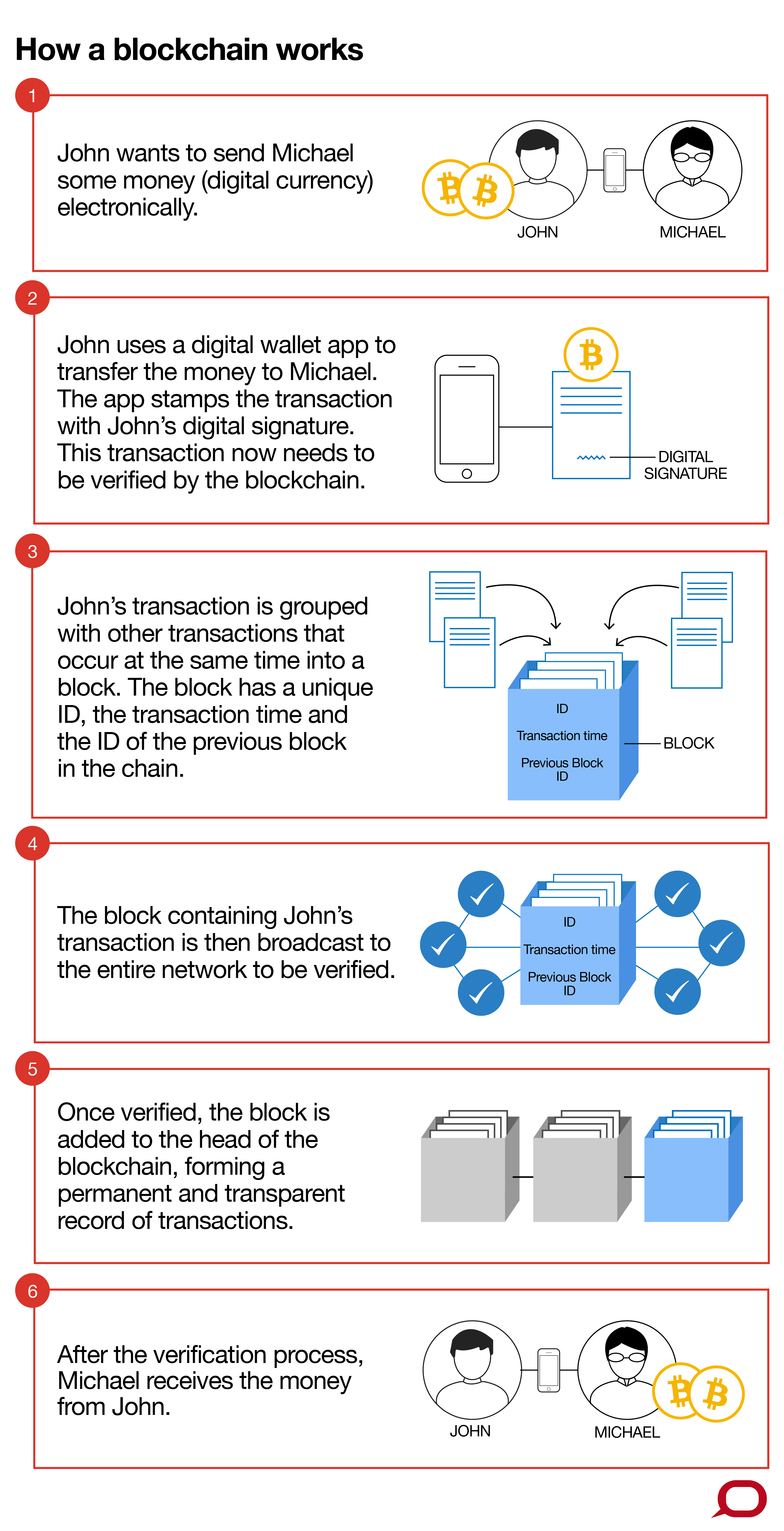

Come la blockchain trasformerà le nostre città

Molte tendenze allorizzonte offrono opportunità che potrebbero trasformare le nostre città. Dai veicoli a guida autonoma e la sharing economy fino al cloud computing e alle tecnologie blockchain, cias

finanza domestica

- L'FHA richiede ispezioni di pozzi e settiche?

- La copertura assicurativa per i proprietari di abitazione ripara la fondazione?

- Puoi ottenere un prestito FHA se stai pagando le tasse IRS indietro?

- Diritti degli inquilini dello Stato di New York sulle tasse di addebito tardivo

- Cosa significa subaffittare?

- Che cos'è un deposito cauzionale?

-

Contagio dei conflitti:un virus da osservare e trattare in anticipo

Contagio dei conflitti:un virus da osservare e trattare in anticipo Di Karsten Jonsen, Karen A.Jehn, Sonja Rispens e Lindred L. Greer I conflitti sono realtà quotidiane dei team organizzativi, e la maggior parte delle persone è consapevole di come influiscano neg...

-

Come trovare l'età di una casa

Come trovare l'età di una casa Le vecchie case possono essere rimodellate per sembrare moderne e le nuove case possono essere costruite per sembrare classiche e trasudare carattere. Può essere difficile determinare letà di una casa...

-

Che cos'è il rifinanziamento del debito?

Che cos'è il rifinanziamento del debito? Il rifinanziamento del debito è la sostituzione di un debito esistente con un altro debito con termini e/o condizioni più favorevoli. In altre parole, il rifinanziamento del debito si riferisce alla s...

-

Revisione dell'assicurazione auto USAA:gamma di opzioni di copertura e sconti per i membri militari e le loro famiglie

Revisione dell'assicurazione auto USAA:gamma di opzioni di copertura e sconti per i membri militari e le loro famiglie Professionisti Contro Gamma di potenziali sconti Deve qualificarsi per lappartenenza USAA Elevate valutazioni di soddisfazione del cliente Sportello unico per assicurazioni e altri prodot...