Come rimuovere i record pubblici dal tuo rapporto di credito

Che cos'è un record pubblico sul tuo rapporto di credito?

I registri pubblici sono informazioni relative a questioni legali che hanno un impatto diretto sulle tue finanze. Elencano cose come debiti pagati e non pagati, responsabilità legali e cronologia dei pagamenti.

Dicono a un creditore se sei un buon rischio per un prestito. Quando vieni portato in tribunale per le controversie di modesta entità e un giudice emette una sentenza contro di te, questa sentenza è considerata un atto pubblico.

Pignoramenti, bancarotta, gravami fiscali, sentenze civili e azioni legali sono tutti i tipi di documenti pubblici che il governo è tenuto a archiviare e tenere a disposizione del pubblico. La maggior parte dei registri pubblici rimane nel tuo rapporto di credito per un massimo di sette anni.

Tuttavia, i fallimenti possono rimanere sul tuo rapporto di credito per un massimo di dieci anni. E i gravami fiscali non pagati possono rimanere sul tuo rapporto di credito a tempo indeterminato.

Come rimuovere un record pubblico dal tuo rapporto di credito

La rimozione di un record pubblico dal tuo rapporto di credito richiede la presentazione di controversie separate con tutte e tre le principali agenzie di credito.

Se hai un record pubblico sul tuo rapporto di credito, puoi tentare di contestare le informazioni negative con le agenzie di credito per rimuoverle. Il Fair Credit Reporting Act (FCRA) offre ai consumatori la possibilità di contestare le informazioni incomplete e imprecise contenute nei loro rapporti di credito con le tre agenzie di credito.

Le agenzie di credito decidono se una controversia è frivola esclusivamente sulla base della tua comunicazione e di qualsiasi prova che puoi fornire. I registri pubblici coinvolgono anche agenzie governative e tribunali. Pertanto, potrebbero essere necessari alcuni passaggi aggiuntivi oltre a contestare le informazioni con le principali agenzie di credito.

Questo è uno dei motivi per cui molte persone assumono una società di riparazione del credito professionale quando si tratta di riparare la propria storia creditizia e rimuovere i registri pubblici dai rapporti sui crediti al consumo.

Fai rimuovere i record pubblici ora!

Se stai cercando un'azienda rispettabile di riparazione del credito che ti aiuti con i registri pubblici e riparare il tuo credito, ti consigliamo vivamente Lexington Law.

Possono aiutarti a contestare (ed eventualmente rimuovere) i seguenti elementi:

- Pagamenti in ritardo

- collezioni

- sconti di addebito

- preclusioni

- riacquisti

- sentenze civili

- gravi fiscali

- fallimenti

Chiamali al numero (800) 220-0084 per una consulenza gratuita sul credito. Hanno aiutato molte persone nella tua situazione e hanno assistenti legali in attesa di rispondere alla tua chiamata.

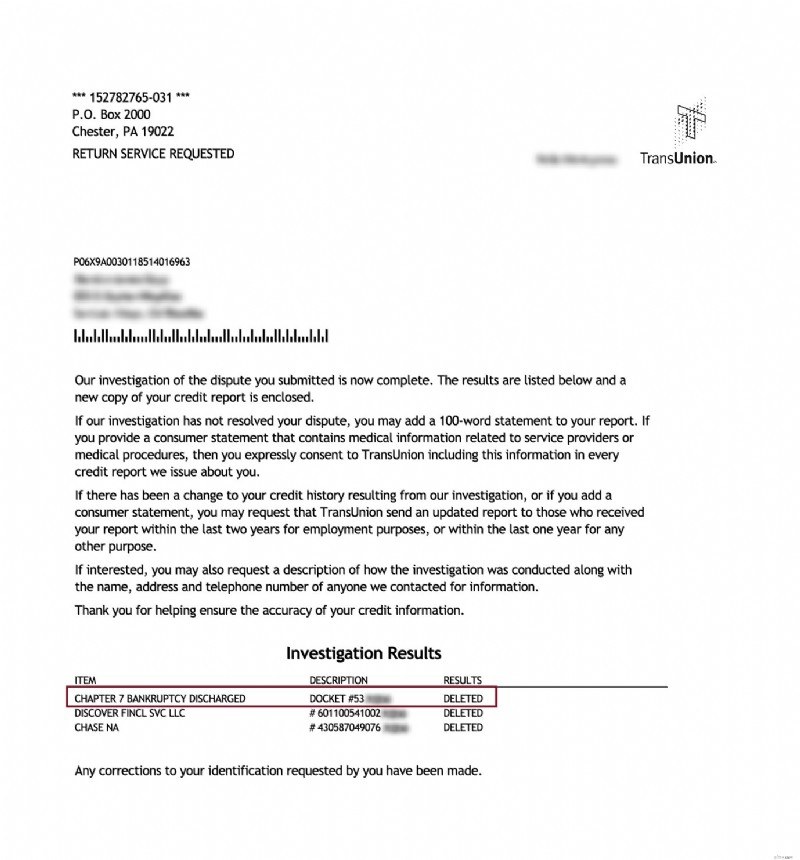

Fallimento (registro pubblico) rimosso dal rapporto di credito

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora uno sconto di $ 50 sulla quota di attivazione iniziale quando tu e il tuo coniuge o familiari vi iscrivete insieme. Lo sconto una tantum di $ 50,00 verrà applicato automaticamente sia a te che al primo pagamento del tuo coniuge.

I membri militari attivi si qualificano anche per uno sconto una tantum di $ 50 sulla tariffa iniziale.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>I record pubblici influiscono sul tuo punteggio di credito?

Avere un record pubblico sul tuo rapporto di credito ha un impatto negativo sul tuo punteggio di credito. I registri pubblici possono essere un fattore decisivo quando un prestatore prende una decisione finanziaria.

La rimozione di un privilegio fiscale, di una sentenza civile o di un fallimento una volta che sono entrati è un lavoro che richiede tempo. Se disponi di record pubblici che riducono il tuo punteggio di credito, chiedi aiuto a un professionista per rimuoverli. Se riesci a rimuovere qualsiasi tipo di informazione negativa dal tuo rapporto di credito, dovrebbe sicuramente migliorare il tuo punteggio di credito.

Che tipo di informazioni sono incluse in un record pubblico?

Se dichiari fallimento, verrà elencato l'importo che il tribunale ha ritenuto che fossi legalmente tenuto a pagare. Ci sarà anche un importo esente. Questo è l'importo che il tribunale dice che non sei tenuto a pagare.

Infine, ci sarà un importo patrimoniale per il numero di beni personali che il tribunale ha utilizzato per prendere la sua decisione. Questi saranno tutti elencati nel fallimento e sono il tipo di documenti pubblici che possono abbassare significativamente il tuo rating creditizio e influenzare il tuo potere di indebitamento.

Alcune altre cose che potresti trovare nei tuoi registri pubblici potrebbero essere cose che consideri personali, cose come se avessi avuto una consulenza finanziaria, un rendiconto finanziario, pignoramenti e rivendicazioni coniugali finanziarie da un divorzio. Tuttavia, tutte queste cose influiscono sul tuo reddito e quindi sul tuo credito.

Quali informazioni non fanno parte del tuo record pubblico?

Potresti sentirti come se tutta la tua vita fosse in mostra, ma non lo è del tutto. Esistono alcune categorie di documenti strettamente riservati che sono protetti dalla legge. I documenti riservati includono prestazioni sociali, imposta sul reddito, livello di istruzione e precedenti medici e penali.

Questi registri sono mantenuti riservati perché contengono numeri di previdenza sociale, informazioni di contatto, storia sanitaria e informazioni finanziarie.

Come vengono resi pubblici i record pubblici?

Il governo prende molto sul serio la messa a disposizione del pubblico di documenti pubblici. Gestisce un servizio chiamato PACER fornito dalla magistratura federale. PACER è l'abbreviazione di Public Access to Court Electronic Records.

Questo è un servizio di accesso pubblico elettronico. Consente agli utenti di ottenere informazioni su casi e documenti da tribunali federali d'appello, distrettuali e fallimentari tramite Internet.

Il sito web federale di PACER afferma che attualmente ospita oltre 500 milioni di documenti di fascicoli. Questi sono disponibili immediatamente dopo essere stati archiviati elettronicamente.

Questo è uno dei modi in cui i tuoi record diventano record pubblici. Ciò consente anche di segnalare le tue informazioni alle tre agenzie di segnalazione del credito.

Mantenimento delle informazioni fuori dai registri pubblici

Se stai affrontando un tribunale per controversie di modesta entità o qualche altro tipo di controversia finanziaria, sarebbe utile per te risolvere in via extragiudiziale ed evitare una registrazione pubblica sul tuo rapporto di credito.

Di solito è meglio trattare direttamente con i creditori, se possibile. I record negativi possono influire sul tuo credito, siano essi pagati o meno.

La storia criminale non è un record pubblico che sarà incluso nel tuo rapporto di credito. È illegale per le agenzie di segnalazione del credito utilizzare la tua storia criminale passata per decidere il tuo punteggio di credito.

Sei stato portato in tribunale per le controversie di modesta entità e ti sei perso? Se è così, probabilmente hai una registrazione pubblica di qualche tipo sul tuo rapporto di credito, di solito sotto forma di giudizio.

-

Come rimuovere gli incassi dal tuo rapporto di credito

Quando stai tentando di aggiustare il tuo credito, avere una o più raccolte può ostacolare enormemente laumento del tuo punteggio di credito. Mentre ottenere una raccolta rimossa dal tuo rapporto di

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come rimuovere il vecchio debito pagato dal tuo rapporto di credito

- Come rimuovere una linea commerciale negativa dal tuo rapporto di credito

- Come cancellare il vecchio debito dal tuo rapporto di credito

- Come rimuovere i prestiti per studenti chiusi dal rapporto di credito

- Come riparare il tuo credito

- Come segnalare i pagamenti dell'affitto agli uffici di credito

- Come contestare il tuo rapporto di credito TransUnion

- Come rimuovere gli addebiti in ritardo di Kohl dal tuo rapporto di credito

- Come rimuovere le raccolte mediche dal tuo rapporto di credito

- Come rimuovere una sentenza dal tuo rapporto di credito

-

Come rimuovere un addebito dal tuo rapporto di credito

Come rimuovere un addebito dal tuo rapporto di credito Cosè un charge-off? Un addebito di solito si verifica dopo diversi mesi di pagamenti mancati su una carta di credito o altro tipo di debito. In genere, un articolo viene elencato come addebito solo d...

-

Come contestare il tuo rapporto di credito Experian

Come contestare il tuo rapporto di credito Experian Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n...