Il Millennial Money Survey 2015:quanto guadagnano e risparmiano i ventenni?

Quanto risparmia in media una persona sui 20 anni? Cosa guadagnano gli altri ventenni? Come stai finanziariamente rispetto ad altri giovani adulti della tua età?

Non chiederti più. Ecco i risultati del secondo Millennial Money Report annuale di Money Under 30 in cui diamo uno sguardo allo stato delle finanze dei ventenni negli Stati Uniti.

Abbiamo condotto un sondaggio online su 253 americani di età compresa tra 21 e 29 anni. Gli intervistati sono stati invitati da un vasto pubblico di Internet, non solo da lettori di Money Under 30, che tendono ad essere un po' più esperti di denaro rispetto alla media. (Puoi darti una pacca sulla spalla per questo!)

I ventenni di oggi rimangono finanziariamente ottimisti, nonostante le difficoltà attuali.

Abbiamo posto agli intervistati tre domande sulle loro finanze presenti e sulle loro prospettive per il futuro.

Mentre solo il 12% degli intervistati ha dichiarato di essere "molto soddisfatto" della propria situazione finanziaria (invariata rispetto al 2014), il 52% è "molto soddisfatto" o "abbastanza soddisfatto". Nel frattempo, il 20 percento "non è soddisfatto" della propria situazione attuale.

Nonostante ciò, la maggior parte dei ventenni è ottimista sul fatto che le cose andranno meglio:

- Il 73% pensa che la propria situazione migliorerà nei prossimi cinque anni (in calo rispetto al 76,5% nel 2014).

- L'80% si aspetta di ottenere lo stesso o un livello maggiore di successo finanziario rispetto ai propri genitori (lo stesso dell'anno scorso).

Questo ottimismo è positivo se si considerano le difficoltà finanziarie che devono affrontare i ventenni.

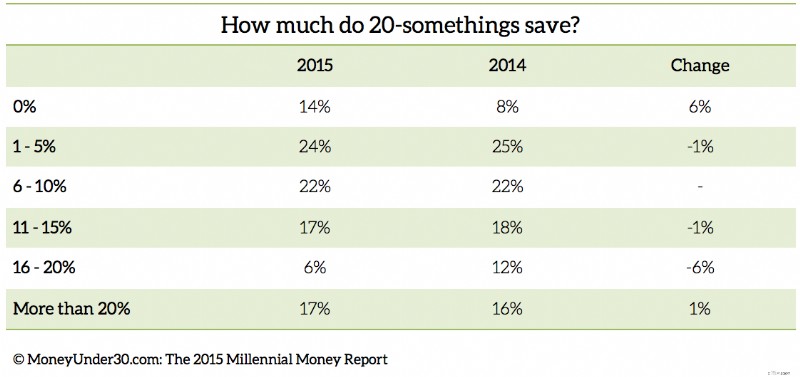

Risparmio

La maggior parte dei ventenni sta risparmiando qualcosa , ma il 14% non sta risparmiando affatto.

Meno del 50 percento dei ventenni americani risparmia per la pensione.

- Solo il 46% degli intervistati ha contribuito con denaro a un conto pensionistico come 401(k) o IRA, in calo rispetto al 49% nel 2014.

Ecco una buona notizia:la maggior parte dei ventenni sta risparmiando qualcosa , presumibilmente per obiettivi a breve termine come l'acquisto di una casa:

- Il 63% degli intervistati ha dichiarato di risparmiare tra l'1 e il 15% del proprio reddito.

- Ma il 14% non sta risparmiando nulla, rispetto all'8% che ha dichiarato di non aver risparmiato nulla nel 2014.

I nostri intervistati hanno riferito di avere una media di $ 6.713 in contanti e $ 7.453 in conti pensionistici (401.000, IRA, ecc.).

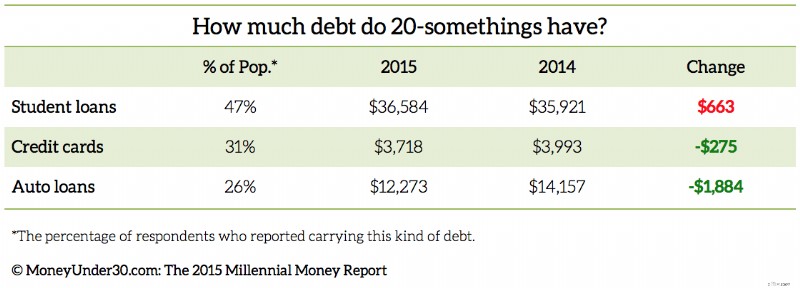

Debito

Il debito del prestito studentesco rimane la più grande preoccupazione per i ventenni di oggi. Quest'anno, il 19% ha dichiarato di rimborsare i prestiti agli studenti come priorità finanziaria numero uno, rispetto al 12% del 2014.

Dopo l'aumento del reddito (17%), il rimborso di carte di credito e altri debiti è la terza priorità finanziaria dei ventenni (15%).

Quanto debito ha un ventenne medio?

Quest'anno sembra che i ventenni stiano prendendo in prestito ancora di più per l'istruzione.

Quasi la metà (47%) degli intervistati ha riferito di avere debiti per prestiti studenteschi. Sebbene sia un punto positivo il fatto che la percentuale di millennial con prestiti agli studenti non sia più alta, tra coloro che lo fanno, l'onere sta crescendo:il debito medio per prestiti studenteschi dei nostri intervistati era di $ 36.584, in aumento di $ 663 rispetto a $ 35.921.

Mentre il nostro studio ha esaminato il tasso di debito scolastico tra tutti i ventenni, negli ultimi anni la percentuale di studenti che si laureano con prestiti studenteschi è ancora più alta (71% nel 2012, secondo The Institute for College Access and Success).

Nel nostro studio, il debito medio del prestito studentesco nel 2015 era di $ 28.000, rispetto ai $ 22.000 del 2014.

Sebbene il debito dei prestiti studenteschi continui a crescere, i millennial stanno riducendo il debito in altre aree.

Nel 2015, il 31% degli intervistati ha riferito di avere debiti con carta di credito, in calo rispetto al 38% nel 2014. Il debito medio con carta di credito è sceso a $ 3.718 da $ 3.993 di un anno fa.

La percentuale di ventenni con prestiti auto rimane invariata al 26%, ma il debito medio per prestiti auto è sceso a $ 12.273 da $ 14.157.

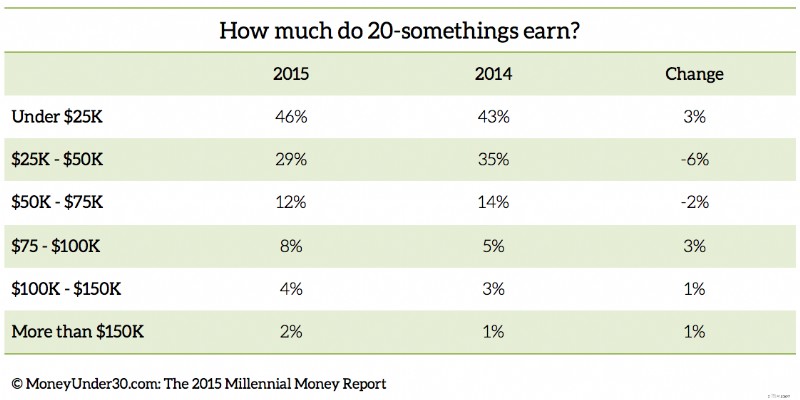

Lavoro e reddito

Senza molti anni di esperienza, eccettuiamo che i redditi dei giovani adulti siano inferiori alla media, e lo sono.

Tra i impiegati intervistati:

- Il 75% dei ventenni ha guadagnato meno di $ 50.000. In confronto, il 48% di tutte le famiglie americane guadagna $ 50.000 o meno, secondo i dati dell'US Census Bureau del 2013.

- Il 13% dei ventenni ha guadagnato più di $ 75.000, un aumento dell'8% rispetto al 2014.

- Il 36% dei ventenni ha guadagnato tra $ 25.000 e $ 50.000, con un aumento del 6% rispetto al 2014.

La disoccupazione rimane alta tra i giovani adulti.

Circa il 25% degli intervistati è disoccupato e l'11,5% afferma di essere attivamente alla ricerca di un lavoro.

Tra coloro che lavorano, molti preferirebbero essere altrove:il 32% degli intervistati ha un lavoro ma non relative alla carriera o al campo di studio desiderati. Inoltre, il 25% degli intervistati ha riferito di aver svolto più di un lavoro per cavarsela.

Conclusioni

Salari stagnanti, un mercato del lavoro di livello base competitivo e debiti studenteschi in aumento continuano a rendere difficile la ripresa finanziaria dei ventenni.

Questi fatti spiegano i bassi tassi di partecipazione al piano pensionistico tra i Millennial e contribuiscono ad altre tendenze prevedibili come il calo dei tassi di matrimonio e una crescente domanda di case più piccole e più convenienti. (L'età media al primo matrimonio non è mai stata più alta, secondo il Pew Research Center. E quando arriva il momento di acquistare la prima casa, i ventenni sono sempre più interessati alle case più vecchie, più piccole e meno costose, secondo il Associazione nazionale dei costruttori di case.)

Come possono andare avanti i Millennial?

In nove anni trascorsi a scrivere consigli di finanza personale su Money Under 30, ho visto le tattiche utilizzate dai giovani adulti di successo per iniziare a creare sicurezza finanziaria, nonché le scuse che molti altri usano per spiegare la loro mancanza.

Ecco la difficile verità:costruire una base finanziaria nei tuoi 20 anni richiede alcuni sacrifici, duro lavoro e diversi anni. I passaggi critici sono:

In primo luogo, devi guadagnare abbastanza soldi per far fronte alle tue spese. Questo può significare accettare lavori che consideri al di sotto di te (o più) mentre continui a cercare. Basta non rimanere bloccati lì.

Il tuo talento è la tua risorsa più grande e i giovani adulti di maggior successo sono aggressivi nel perseguire un buon lavoro e ottenere una promozione o passare a una posizione più retribuita nel giro di pochi anni.

Idealmente, vuoi evitare di vivere da stipendio a stipendio come tanti americani. Non appena puoi, crea un "buffer di conto bancario"™ di due settimane di retribuzione in modo da poter affrontare meglio gli alti e bassi del tuo flusso di cassa. (E sì, questo può significare trovare ingaggi secondari o accettare un secondo lavoro per guadagnare qualche soldo extra).

Per la maggior parte dei ventenni, l'affitto e il trasporto assorbono una parte considerevole del reddito. Più piccole puoi mantenere queste spese, più dovrai risparmiare. Può vivi con mamma e papà da un anno o due? Fallo. Puoi usare i mezzi pubblici e posticipare l'acquisto di un'auto? Tieni conto di questo. Quindi, pagati quanto risparmi sull'affitto e sulle spese dell'auto.

Il successo finanziario è composto proprio come il denaro investito per crearlo. Un lavoro meglio retribuito permette di risparmiare. Avere dei risparmi ti consente di pagare un extra per i prestiti agli studenti. Estinguere un prestito libera denaro che puoi destinare ad altri obiettivi.

Assicurati di sfruttare tutti gli strumenti disponibili che possono aiutarti a raggiungere questi obiettivi allocando strategicamente i tuoi risparmi, come ho descritto nel "Sistema 6 + 1" per creare una vita finanziariamente stabile.

Come molti dei Millennial nel nostro sondaggio, ho trascorso la maggior parte dei miei 20 anni bloccato tra debiti elevati e entrate troppo basse, stressato e depresso.

Anche se potresti essere ansioso di fare rapidi progressi nelle tue finanze e nella tua carriera, cerca di ricordare che non avrai vent'anni per sempre. Prenditi il tempo per divertirti.

Il raggiungimento dei tuoi primi obiettivi finanziari può sembrare molto lontano, ma se sei calmo e coerente nel lavorare per raggiungerli, ci arriverai prima di quanto pensi.

Strumenti correlati

- Confronta le nostre migliori scelte di carte di credito

- Le migliori tariffe per i conti di risparmio online

- Ottieni il tuo punteggio (veramente) gratuito in 5 minuti

-

Il vero costo del mangiare fuori (e come risparmiare)

Piccole spese possono aumentare quando si tratta di mangiare fuori al ristorante. Ma anche piccoli cambiamenti fanno una grande differenza. Ecco quanto costa davvero mangiare fuori, oltre ad alcuni co

-

Come utilizzare una carta di credito per fare soldi e guadagnare denaro extra

Le moderne carte di credito sono così gratificanti che spesso è difficile tenere traccia di tutti i modi per guadagnare denaro. Ma se riesci a ottenere il tuo bonus di iscrizione, modificare la tua sp

bancario

- Quanti soldi risparmiano i pannelli solari sulla bolletta energetica?

- Rent-to-Own:come affittare, risparmiare denaro e guadagnare capitale

- Quanti soldi raccoglie il governo in tasse

- Riciclare per denaro:cosa puoi riciclare e quanto denaro puoi guadagnare

- 20 modi per risparmiare tempo e denaro in cucina

- Come risparmiare $ 1,

- Come risparmiare a 50 anni e oltre

- Decidere quanto risparmiare

- Calcolatore della pensione:quanto devi risparmiare

- La costosa trappola dell'amico e come evitarla

-

Come il cervello rende difficile risparmiare denaro

Come il cervello rende difficile risparmiare denaro Fai fatica a salvare? Non sei solo - e il tuo cervello potrebbe avere qualcosa a che fare con questo. Fai fatica a risparmiare? Non sei solo - e il tuo cervello potrebbe avere qualcosa a che fare con...

-

Come funzionano le azioni e il mercato azionario

Come funzionano le azioni e il mercato azionario I trader lavorano alla Borsa di New York il 22 giugno 2011. Per un nuovo investitore, il mercato azionario può sembrare molto simile al gioco dazzardo legalizzato. Signore e signori, piazzate le vost...