Utilizzo dell'equazione contabile nella contabilità delle piccole imprese

L'equazione contabile è alla base della contabilità in partita doppia. Utilizzata per garantire che le attività aziendali siano uguali a passività ed equità, l'equazione contabile aiuta a mantenere in equilibrio i tuoi libri contabili.

L'equazione contabile è alla base della contabilità in partita doppia. Utilizzata per garantire che le attività aziendali siano uguali a passività ed equità, l'equazione contabile aiuta a mantenere in equilibrio i tuoi libri contabili. L'equazione contabile fondamentale è alla base del sistema di contabilità in partita doppia. Progettato per garantire che i tuoi libri rimangano equilibrati, scopri di più su come utilizzare l'equazione contabile nella tua piccola impresa.

Panoramica:qual è l'equazione contabile?

Creata più di 500 anni fa, l'equazione contabile di base continua a fungere da base per la contabilità in partita doppia. Il sistema di partita doppia garantisce che per ogni transazione registrata su un conto come addebito, una registrazione corrispondente debba essere registrata su un altro conto come credito.

L'equazione contabile, chiamata anche equazione dello stato patrimoniale, è stata costruita sulla premessa che per ogni attività posseduta da un'impresa esiste un credito nei confronti di tale attività sotto forma di passività o patrimonio netto.

Prima di parlare dell'equazione contabile, esaminiamo le tre parti dell'equazione contabile:attività, passività e patrimonio netto e quali sono.

- Attività: Una risorsa è qualsiasi cosa di valore attualmente posseduta dalla tua azienda. Denaro, mezzi equivalenti, inventario, crediti, terreni, veicoli, edifici, computer e attrezzature sono tutti considerati beni.

- Responsabilità: Le passività sono debiti che la tua azienda ha. Conti da pagare, note da pagare, mutui e prestiti bancari sono tutti i tipi di passività.

- Azioni: L'equità può essere chiamata in molte cose:patrimonio netto, patrimonio netto o patrimonio netto. Il patrimonio netto rappresenta i fondi, se presenti, a disposizione dei proprietari e degli azionisti. Anche gli utili non distribuiti, ovvero gli utili residui dopo il pagamento dei dividendi agli azionisti, fanno parte della sezione del patrimonio netto del bilancio.

Finché le transazioni contabili vengono registrate correttamente, in un'applicazione software di contabilità o in un libro mastro o foglio di calcolo manuale, l'equazione contabile sarà sempre bilanciata.

Le odierne applicazioni software di contabilità hanno l'equazione contabile integrata nell'applicazione, rifiutando tutte le voci che non si bilanciano. Questo può essere utile per chi è nuovo alla contabilità, poiché qualsiasi registrazione nella tua contabilità generale influenzerà direttamente la tua equazione contabile.

La formula dell'equazione contabile

L'equazione contabile è semplice:

Attività =Passività + Patrimonio netto

L'equazione contabile non considera il tipo di attività e passività nel tuo bilancio. Basta semplicemente il totale di ogni categoria per completare l'equazione.

Come calcolare l'equazione contabile

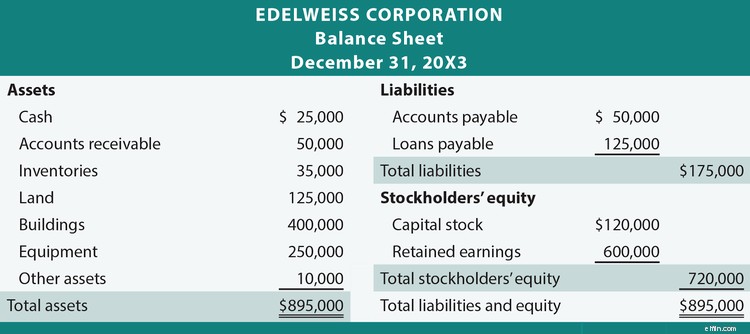

L'equazione contabile viene calcolata utilizzando i numeri del tuo bilancio. Se tieni i tuoi libri contabili manualmente, dovrai creare un bilancio aggiungendo le tue attività, passività e totali del patrimonio netto.

Ad esempio, se guardi il bilancio della Edelweiss Corporation, vedrai che le attività totali per la società sono $ 895.000, dove le passività ammontano a $ 175.000 e il patrimonio netto ammonta a $ 720.000.

$ 895.000 =$ 175.000 + $ 720.000

Utilizzando i numeri del bilancio della Edelweiss Corporation, possiamo vedere che l'equazione contabile è stata utilizzata correttamente, con attività pari al totale delle passività più patrimonio netto.

Come utilizzare l'equazione contabile

Passare alla contabilità in partita doppia può essere una prospettiva spaventosa per gli imprenditori senza esperienza contabile, ma il risultato finale vale il tempo extra che potrebbe essere necessario per elaborare correttamente il concetto.

L'equazione contabile viene utilizzata per garantire che il tuo bilancio rimanga in equilibrio. Ad esempio, Sally's Art Supplies è un business nuovo di zecca. In preparazione per l'apertura dell'attività, Sally ha fatto quanto segue:

- Ha contribuito con $ 15.000 del proprio denaro all'attività

- Acquisto a credito per un valore di $ 4.000 di inventario per l'azienda

- Acquisto di scaffalature per $ 2.500 di credito

Rifornimenti d'arte di Sally

31-12-2019

Bilancio

| Risorse | |

| Risorse correnti | |

| Contanti | $ 15.000 |

| Inventario | $ 4.000 |

| Totale delle attività correnti | $ 19.000 |

| Immobilizzazioni | |

| Mobili e infissi | $ 2.500 |

| Totale immobilizzazioni | $ 2.500 |

| Patrimonio totale | $ 21.500 |

| Passività e Patrimonio | |

| Passività correnti | |

| Contabilità fornitori | $ 6.500 |

| Totale passività correnti | $ 6.500 |

| Totale passività | $ 6.500 |

| Azionario | |

| Depositi dei proprietari | $ 15.000 |

| Patrimonio netto totale | $ 15.000 |

| Totale passività e patrimonio | $ 21.500 |

Ecco come ogni transazione effettuata da Sally ha influenzato il suo bilancio utilizzando l'equazione contabile:

La prima transazione di Sally è stata un contributo di $ 15.000 del proprio denaro per avviare la sua attività di forniture d'arte. Questa transazione ha interessato due conti:il conto di cassa in attività e i conti di deposito del proprietario in patrimonio netto. Utilizzando l'equazione contabile, ecco come apparirà questa transazione:

$ 15.000 (contanti) =$ (passività) + $ 15.000 (depositi dei proprietari)

Il deposito di Sally ha aumentato il suo conto in contanti e ha anche aumentato il suo conto azionario, mantenendo l'equazione contabile in equilibrio.

Successivamente, Sally ha acquistato $ 4.000 di inventario per rifornire il suo negozio. L'acquisto di inventario ha interessato il conto inventario tra le attività e il conto fornitori tra le passività.

$ 4.000 (inventario) =$ 4.000 (contabilità fornitori) + $ 0 (azionario)

L'acquisto di Sally ha aumentato il suo conto di inventario e allo stesso tempo ha aumentato il conto dei fornitori, mantenendo in equilibrio la sua equazione contabile.

L'ultima transazione di Sally è stata l'acquisto di scaffalature per il suo negozio. La sua transazione ha influito sul suo bilancio come segue:

$ 2.500 (mobili e infissi) =$ 2.500 (contabilità fornitori) + $ 0 (azioni)

Anche la transazione finale di Sally è in pareggio.

Utilizzando l'equazione contabile, siamo stati in grado di registrare ciascuna delle transazioni di Sally utilizzando la contabilità in partita doppia, che utilizzava un addebito e un credito in ciascuna transazione, assicurando che l'equazione contabile fosse utilizzata correttamente nelle transazioni.

Domande frequenti

-

La contabilità a partita singola è simile alla contabilità del libretto degli assegni, in cui si registrano semplicemente le transazioni man mano che si verificano. La contabilità in partita doppia richiede che ogni transazione registrata come debito abbia una transazione separata ma uguale registrata come credito. Il risultato è l'equazione contabile.

-

Sebbene sia importante comprendere l'equazione contabile e il suo impatto sui tuoi rendiconti finanziari, oggi il software di contabilità ha l'equazione contabile fondamentale integrata nell'applicazione, rifiutando qualsiasi voce che non segua i principi dell'equazione.

-

Le componenti principali dell'equazione sono attività, passività e patrimonio netto. Le attività sono qualsiasi cosa di valore posseduta dalla tua attività, le passività sono debiti dovuti dalla tua attività e l'equità rappresenta il livello di proprietà nell'attività dopo aver sottratto le passività.

La formula dell'equazione contabile è attività =passività + patrimonio netto.

Perché l'equazione contabile è importante?

Le aziende molto piccole di solito possono utilizzare la contabilità in partita singola senza ripercussioni, ma se vuoi avere un quadro migliore delle tue finanze aziendali, stai cercando investitori esterni o desideri richiedere un prestito, considera di passare alla partita doppia contabilità, che si basa sull'equazione contabile.

L'equazione contabile garantisce che per ogni registrazione di addebito effettuata, vi sia una corrispondente registrazione di accredito effettuata. Ciò garantisce che il tuo bilancio rimanga in equilibrio.

Sebbene la contabilità in partita doppia sia più complicata della contabilità in partita singola, il risultato finale è un bilancio più accurato e libri contabili sempre in equilibrio, che valgono entrambi qualche minuto in più di lavoro.

-

6 modi per registrare le tue transazioni commerciali

Qualsiasi transazione finanziaria, da un deposito bancario al pagamento di una fattura, deve essere registrata nella contabilità generale. Scopri i diversi modi per registrare le tue transazioni conta

-

Una guida per le piccole imprese alla contabilità dei ristoranti

I ristoranti funzionano in modo diverso rispetto ad altri tipi di attività, quindi la contabilità dei ristoranti ha un aspetto diverso. Ecco come costruire un sistema di contabilità per un ristorante.

Contabilità

- Come utilizzare la contabilità per competenza nella tua attività in crescita

- I 15 migliori consigli per la contabilità di piccole imprese e startup

- Che cos'è l'equazione contabile?

- Che cos'è l'equazione contabile estesa?

- Quanto dovrebbe costare la contabilità a una piccola impresa?

- Regole intelligenti:fai in modo che la contabilità delle piccole imprese risponda alle tue esigenze specifiche

- Scegliere il miglior software di contabilità per le piccole imprese

- La chiave per utilizzare i metodi di contabilità dei costi di inventario nella tua azienda

- I pericoli dell'utilizzo di un modello di foglio di calcolo dell'inventario per la tua azienda

- Il miglior software di contabilità per la tua piccola impresa

-

Una guida per le piccole imprese alla contabilità dei costi

Una guida per le piccole imprese alla contabilità dei costi La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività ...

-

5 attività di contabilità per le piccole imprese che l'IA può svolgere

5 attività di contabilità per le piccole imprese che l'IA può svolgere La contabilità può consumare ore della tua giornata. Se applicata alla contabilità, lintelligenza artificiale (AI) completa le attività monotone che richiedono più tempo prima che tu possa dire riconc...