Una guida passo passo per calcolare i giorni di vendite eccezionali

I giorni di vendita in sospeso misurano il tempo necessario per riscuotere le vendite a credito. Scopri di più su questa metrica e su come può aiutare la tua attività.

I giorni di vendita in sospeso misurano il tempo necessario per riscuotere le vendite a credito. Scopri di più su questa metrica e su come può aiutare la tua attività. Giorni di vendita in sospeso (DSO) misura il numero medio di giorni necessari a un'azienda per riscuotere il pagamento dai propri clienti. Simile al rapporto di rotazione dei crediti, il rapporto DSO può essere misurato mensilmente, trimestralmente o annualmente, a seconda del volume delle vendite di crediti della tua azienda.

Scopri come calcolare il DSO per la tua azienda e cosa significano i risultati di tale calcolo.

Panoramica:quali sono i giorni di vendita in sospeso (DSO)?

Le vendite potrebbero essere all'altezza della tua attività, ma se non riscuoti il pagamento su tali vendite, il tuo flusso di cassa ne risente e alla fine potrebbe farti chiudere l'attività.

I giorni di vendita in sospeso sono un rapporto contabile che puoi facilmente calcolare per determinare quanti giorni impiegano i tuoi clienti a pagarti. Per le attività più recenti o per le aziende che hanno un flusso di cassa limitato, il mancato monitoraggio del DSO può avere gravi ripercussioni, incluso il fallimento.

Per comprendere il significato di DSO, esaminiamo alcuni termini contabili familiari.

- Contabilità clienti: Contabilità clienti è il denaro dovuto a te dai tuoi clienti per i beni e servizi che hanno già ricevuto. Il saldo dei tuoi crediti è registrato come attività nel tuo bilancio.

- Vendita in contanti: Una vendita in contanti è un pagamento che viene effettuato al momento della ricezione di beni e servizi. Contrariamente al suo nome, una vendita in contanti non significa pagamento in contanti (sebbene possa farlo) e si riferisce anche a qualsiasi forma di pagamento accettabile come assegno, carta di credito o vaglia postale che viene immediatamente effettuato.

- Vendita a credito: Una vendita a credito è un acquisto effettuato da un cliente che non richiede il pagamento immediato. Quando viene effettuata una vendita a credito, al cliente vengono generalmente forniti termini di pagamento che indicano quando il pagamento è dovuto.

- Termini di pagamento: Prima di offrire credito ai tuoi clienti, assicurati che siano stati forniti loro i termini di pagamento. I termini di pagamento specificano dettagli importanti come l'eventuale sconto per il pagamento anticipato e la data di scadenza del pagamento.

Tutte le informazioni necessarie per calcolare il DSO sono disponibili dai rendiconti finanziari prodotti dall'applicazione software di contabilità. Se stai ancora utilizzando un sistema di contabilità manuale, prima di poter calcolare il DSO dovrai sommare vari libri mastri e creare manualmente i rendiconti finanziari.

La formula per giorni di vendite eccezionali

La formula per calcolare i giorni di vendita in sospeso è:

Contabilità clienti ÷ Totale vendite a credito x Numero di giorni nel periodo

Se sei pronto per calcolare i giorni di vendita in sospeso per la tua attività, segui i passaggi descritti di seguito.

Come calcolare i giorni di vendita in sospeso

Per capire i tuoi giorni di vendite in sospeso, dovrai estrarre informazioni da un vecchio rapporto sui crediti o da un bilancio. Una volta raccolte queste informazioni, sei pronto per calcolare il tuo DSO.

1. Determina il periodo da coprire

Sta a te determinare il periodo che vuoi coprire nel calcolo del DSO. Le aziende più piccole potrebbero trovare più utile calcolare il DSO trimestrale, anche se le aziende che vendono spesso a credito dovrebbero eseguire un calcolo del DSO mensilmente.

2. Calcola il totale dei crediti iniziali per il periodo

Queste informazioni possono essere ottenute da un bilancio che viene eseguito a partire dalla prima data del periodo che esaminerai. Ad esempio, se desideri calcolare il DSO per il primo trimestre del 2020, devi eseguire un bilancio a partire dal 1 gennaio 2020 per individuare il saldo attivo dei tuoi crediti iniziali.

3. Calcola il totale dei crediti finali per il periodo

L'ottenimento del saldo dei crediti finali avviene allo stesso modo, solo che questa volta eseguirai un rapporto di bilancio al 31 marzo 2020.

4. Determinare i crediti medi per il periodo

Questo è un calcolo facile. Prendi semplicemente il saldo dei tuoi crediti iniziali e il saldo dei tuoi crediti finali per il periodo di tempo che hai selezionato.

Ad esempio, se il tuo saldo attivo del 1 gennaio 2020 era di $ 27.000 e il saldo del tuo conto finale era $ 31.000, puoi calcolare il tuo saldo medio in questo modo:

($ 27.000 + $ 31.000) ÷ 2 =$ 29.000

Ora sai che $ 29.000 era il saldo medio dei tuoi crediti per il primo trimestre.

5. Calcola le vendite totali a credito per il periodo

Questo calcolo può diventare un po' complicato se non tieni traccia delle vendite in contanti separatamente. Se lo fai, tutto ciò che devi fare è individuare le vendite totali per il periodo. Assicurati di sottrarre eventuali resi o aggiustamenti e, se non monitori automaticamente le vendite in contanti, dovrai sottrarre anche quelle.

Ad esempio, se hai avuto vendite a credito di $ 57.000 per il primo trimestre del 2020, con resi per un totale di $ 1.500, le tue vendite totali per il periodo sarebbero $ 55.500.

6. Determina il numero di giorni nel periodo specificato

Se stai calcolando il DSO per il mese, utilizzi il numero di giorni del mese. Nel nostro esempio, stiamo calcolando il DSO per il trimestre, quindi dovremo sommare il numero di giorni in ogni mese.

- Gennaio:31 giorni

- Febbraio:29 giorni (anno bisestile)

- Marzo:31 giorni

Quindi, i giorni totali per il primo trimestre sarebbero 91.

7. Calcola DSO

Con tutte le informazioni raccolte, ora sei pronto per calcolare i giorni di vendita in sospeso utilizzando la formula DSO.

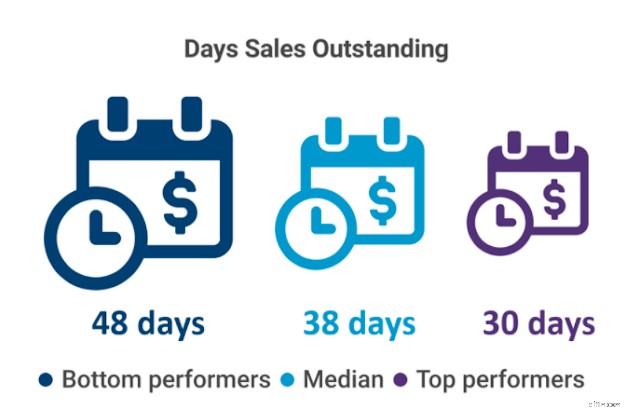

($ 29.000 crediti medi ÷ $ 55.500 vendite di crediti) x 91 giorni =48 giorni

Ora sai che la tua azienda impiega in media 48 giorni per riscuotere il pagamento su una fattura. Ma cosa significano quei risultati?

In termini generali, un DSO inferiore a 45 è considerato buono, ma può variare tra i settori. Ad esempio, è più probabile che un produttore che vende attrezzature pesanti abbia un DSO più elevato rispetto a un'attività di servizi.

Se il tuo DSO ritorna abbastanza alto, ci sono modi per abbassarlo, inclusi i seguenti.

- Favorire il pagamento anticipato :Se chiedi il pagamento al momento dell'acquisto, potresti rimanere sorpreso da quanti dei tuoi clienti lo obbligano.

- Semplifica il pagamento per i clienti :Stai ancora chiedendo ai clienti di scrivere e spedire un assegno? Offrire ai tuoi clienti più modalità di pagamento può portare a tempi di pagamento molto più rapidi, il che ti aiuterà a ridurre il tuo DSO aumentando il flusso di cassa.

- Migliore screening dei clienti :Non è sempre possibile determinare quali clienti pagheranno rapidamente, ma uno screening più approfondito dei tuoi clienti può ridurre il numero di quelli inadempienti.

Come si utilizzano i giorni di vendita in sospeso (DSO)?

Il modo migliore per utilizzare i giorni di vendita eccezionali è monitorare costantemente i risultati. Ad esempio, il monitoraggio del DSO mensile ti consentirà di individuare le tendenze stagionali, visualizzare un aumento o una diminuzione dei giorni in sospeso e affrontare in modo proattivo eventuali problemi potenziali che potrebbero essere individuati.

Il DSO può essere utilizzato anche per analizzare l'efficacia del processo di riscossione dei crediti, a partire da chi estendi il credito e termina con i processi di riscossione utilizzati dalla tua attività.

Il DSO è un buon rapporto da calcolare per la tua attività?

Se vendi ai clienti a credito, conoscere le vendite giornaliere in sospeso è importante poiché il tasso di riscossione influisce direttamente sul flusso di cassa e sulla redditività complessiva dell'azienda. Conoscere il tuo DSO può anche aiutarti a prendere misure proattive per prevenire o correggere potenziali problemi.

Infine, il monitoraggio del tuo DSO nel tempo ti consente di visualizzare le tendenze, essere all'erta se il DSO aumenta e apportare modifiche al processo di contabilità clienti.

-

Riconciliazione della contabilità generale:una guida passo passo

Anche con laiuto del software, gli errori continuano a verificarsi. Per rilevare e correggere gli errori contabili, segui questa guida per completare una riconciliazione di contabilità generale. Se s

-

Una guida passo passo alla creazione di un budget di lavoro

Un budget di lavoro, a differenza di un budget statico, può cambiare ogni giorno. Scopri cosè un budget di lavoro e come crearne uno per la tua piccola impresa. Che tu sia un imprenditore individuale

Contabilità

- Che cos'è l'invecchiamento della contabilità clienti?

- Che cos'è la detrazione di giorni in sospeso (DDO)?

- Che cos'è Days Inventory Outstanding (DIO)?

- Che cos'è Days Payable Outstanding?

- Che cos'è Giorni di vendita eccezionali (DSO)?

- Giorni pagabili in sospeso

- Giorni di vendita eccezionali (DSO)

- Giorni di vendita eccezionali (DSO)

- Guida ai conti correnti

- Guida ai conti di risparmio

-

Una guida per le piccole imprese al calcolo delle vendite nette

Una guida per le piccole imprese al calcolo delle vendite nette Conosci la differenza tra vendite lorde e vendite nette? In caso contrario, spiegheremo le differenze e ti mostreremo come calcolare le vendite nette. Le vendite nette sono le vendite o i ricavi che ...

-

Calcolo dell'overhead rate:una guida passo passo

Calcolo dell'overhead rate:una guida passo passo Per le aziende di qualsiasi dimensione è importante conoscere le spese generali. Scopri come calcolare il tuo costo delle spese generali e cosa significano i risultati. La tariffa generale, a volte c...