Qual è il rapporto tra crediti e vendite?

Il rapporto tra crediti e vendite è un rapporto di liquidità aziendale che misura la quantità di vendite di un'azienda a credito. Quando una società ha una percentuale maggiore delle sue vendite che avviene su base di creditoVendite di creditoLe vendite di credito si riferiscono a una vendita in cui l'importo dovuto sarà pagato in una data successiva. In altre parole, le vendite a credito sono acquisti effettuati da, può incorrere in problemi di liquidità a breve termine. Tale scenario può verificarsi se un'azienda sta esaurendo la liquidità a causa della mancanza di vendite in contanti nel ciclo economico Un ciclo economico è un ciclo di fluttuazioni del prodotto interno lordo (PIL) attorno al suo tasso di crescita naturale a lungo termine. Spiega il.

Il rapporto tra crediti e vendite è utile per valutare l'inclinazione di un'azienda a condurre affari sulla base del credito. Questo può fornire informazioni sulla sua struttura operativa. Una società che è in grado di funzionare bene con poca liquidità può avere costi fissi molto bassi o un basso importo del debito nella sua struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare la sua risorse. La struttura del capitale di un'impresa.

Avere un rapporto AR/Vendite molto elevato può essere un indicatore negativo per i fornitori di debito, poiché le vendite ad alto credito possono compromettere la capacità di un'azienda di effettuare pagamenti periodici di interessi. Per di più, un rapporto molto alto indica che un'azienda potrebbe non avere molto di un cuscino di cassa su cui fare affidamento durante periodi economici difficili o cicli di vendita lenti.

Come possiamo calcolare il rapporto tra crediti e vendite?

Il rapporto tra crediti e vendite viene calcolato dividendo le vendite della società per un determinato periodo contabile per i suoi crediti per lo stesso periodo. La formula per calcolare questo rapporto è la seguente:

In cui si:

Crediti – si riferisce a vendite avvenute a credito, il che significa che la società non ha ancora incassato i proventi di tali vendite. Si trova nella sezione “Attività correnti” dello Stato PatrimonialeStato PatrimonialeIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

Saldi – si riferisce a tutte le vendite che l'azienda ha realizzato in un determinato periodo contabile, comprese le vendite a credito e le vendite in contanti. Trovato sul conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di un'azienda che mostra i profitti e le perdite in un periodo di tempo. Il profitto o.

Parlando in generale, un basso rapporto tra crediti e vendite è quasi sempre favorevole, in quanto significa che il ciclo di incasso della società non rappresenta un grande rischio di liquidità. La maggior parte delle vendite della società va nel suo conto in contanti, che può poi essere utilizzato per finanziare l'impresa. Un basso rapporto tra AR e vendite significa anche che l'azienda sta generando flussi di cassa abbastanza grandi dalle sue operazioni. Si affida meno alle sue attività di investimento e finanziamento per la liquidità.

Però, una società può vedere alcuni vantaggi nell'avere principalmente vendite a credito sotto forma di interessi maturati. Le aziende possono incentivare gli acquirenti a pagare entro un determinato periodo di tempo trattando i crediti come debiti e addebitando gli interessi oltre un certo periodo di tempo.

Esempio di contabilità clienti verso vendite

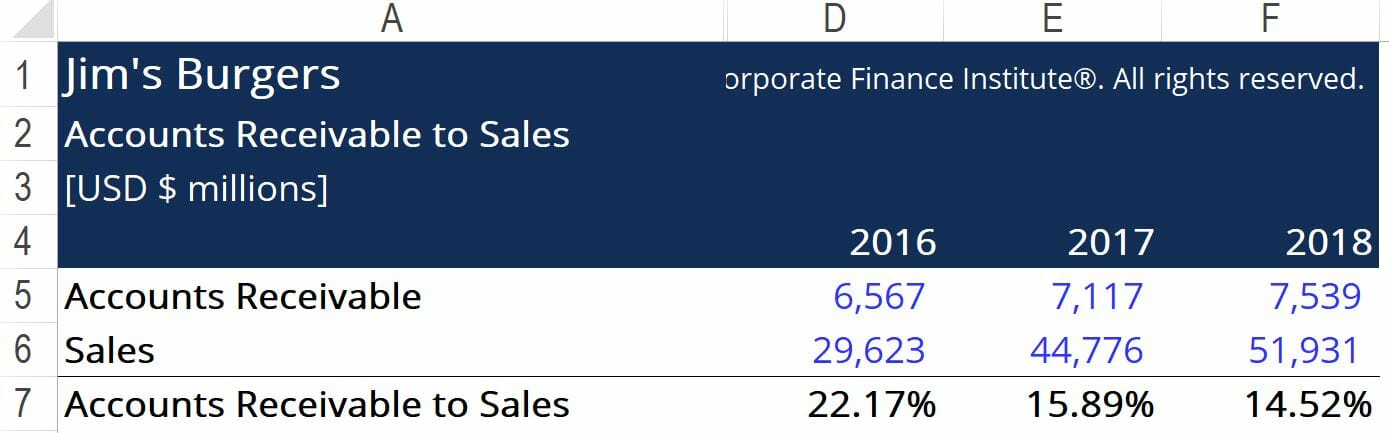

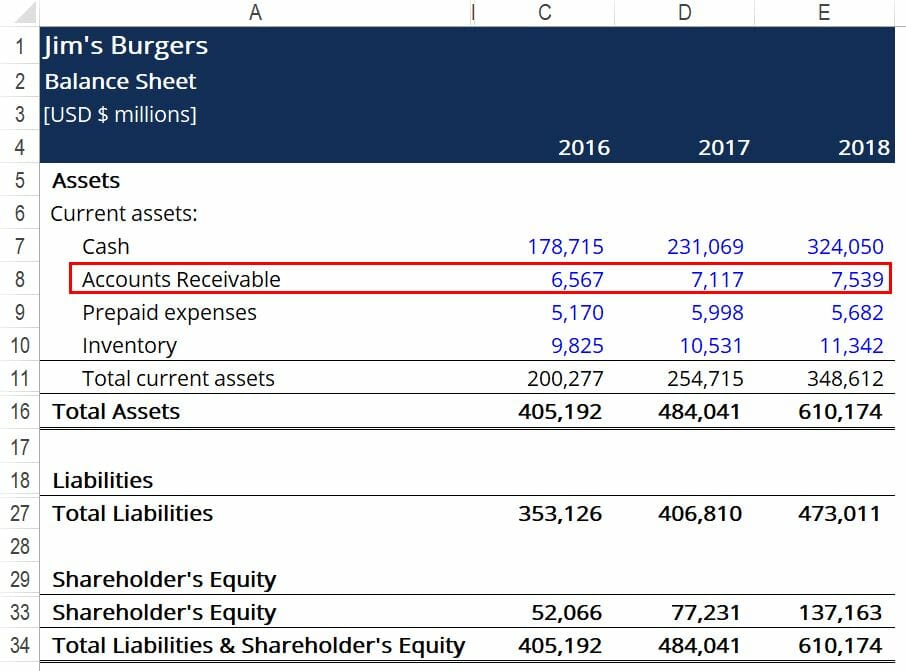

Jim's Burgers vuole calcolare il suo rapporto tra crediti e vendite degli ultimi anni al fine di ottenere una migliore comprensione della sua probabile liquidità futura. Di seguito sono riportati frammenti dei rendiconti finanziari di Jim:

Le caselle rosse evidenziano le informazioni importanti di cui abbiamo bisogno per calcolare i crediti verso le vendite, vale a dire i crediti correnti della società e le sue vendite totali. Utilizzando la formula fornita sopra, arriviamo alle seguenti cifre:

In questo caso, vediamo che il rapporto tra AR e vendite di Jim diminuisce costantemente di anno in anno, che è indicativo di migliorare la liquidità per il business. Ciò significa che un numero crescente di acquirenti acquista da Jim con contanti in anticipo, piuttosto che a credito. Questo probabilmente porterà ad un aumento del flusso di cassa operativo di Jim, che potrebbe consentire alla società di prendere in considerazione il finanziamento del debito in futuro.

Risorse addizionali

Ci auguriamo che ti sia piaciuto leggere la spiegazione di CFI sul rapporto tra crediti e vendite. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Come calcolare il rapporto di copertura del servizio di debitoCome calcolare il rapporto di copertura del servizio di debitoQuesta guida descrive come calcolare il rapporto di copertura del servizio di debito. Primo, esamineremo una breve descrizione del rapporto di copertura del servizio di debito, perché è importante, e quindi passare alle soluzioni passo passo a diversi esempi di calcoli del rapporto di copertura del servizio di debito.

- Quota attuale del debito a lungo termine Quota attuale del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

- Corso Fondamenti di Contabilità – CFI

- Rapporto di intervallo difensivo Rapporto di intervallo difensivo Il rapporto di intervallo difensivo (DIR) è un rapporto di liquidità finanziaria che indica per quanti giorni un'azienda può operare senza dover attingere a fonti di capitale diverse dalle sue attività correnti. È anche noto come rapporto di intervallo di difesa di base (BDIR) o rapporto di periodo di intervallo difensivo (DIPR).

-

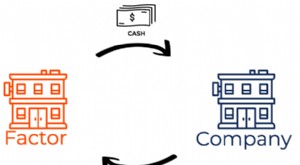

Che cos'è il factoring dei crediti?

cessione di crediti, noto anche come factoring, è una transazione finanziaria in cui unazienda vende i suoi conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di unimpresa, che

-

Qual è l'indice di fatturato dei crediti?

Il rapporto di fatturato dei crediti, noto anche come rapporto di fatturato del debitore, è un rapporto di efficienza Rapporti finanziari I rapporti finanziari vengono creati con luso di valori numeri

finanza

- Come calcolare un rapporto di fatturato di contabilità clienti

- Che cos'è il finanziamento della contabilità clienti?

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Qual è l'indice di rotazione delle attività?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di intervallo difensivo?

- Che cos'è il Dividend Payout Ratio (DPR)?

- Qual è il rapporto di invidia?

- Che cos'è il rapporto di equità?

-

Che cos'è l'invecchiamento della contabilità clienti?

Che cos'è l'invecchiamento della contabilità clienti? Linvecchiamento dei crediti si riferisce a una tecnica di gestione utilizzata dai contabili per valutare i crediti I crediti I crediti I crediti (AR) rappresentano le vendite di crediti di unazienda, ...

-

Che cos'è un report di invecchiamento della contabilità clienti?

Che cos'è un report di invecchiamento della contabilità clienti? Un rapporto sulla scadenza dei crediti o un rapporto sulla scadenza dei crediti fa riferimento a un riepilogo di tutti i crediti dovuti dai clienti in un dato momento. Il report suddivide i crediti do...