Che cos'è la formula dell'interesse composto?

Iniziare, è importante capire prima cos'è l'interesse composto. L'interesse composto è prelevato dall'importo iniziale - o capitale - su un prestito o un deposito, più eventuali interessi già maturati. La formula dell'interesse composto è il modo in cui viene determinato tale interesse composto.

L'interesse composto matura nel periodo di un prestitoPrestito al consumoUn prestito al consumo è un prestito concesso ai consumatori per finanziare specifici tipi di spese. Può trattarsi di qualsiasi tipo di prestito concesso a un consumatore da un creditore. Il prestito può essere garantito (garantito dal patrimonio del mutuatario) o non garantito oppure è in essere un deposito. Il modo in cui si accumula dipende dalla frequenza con cui si compone. L'interesse composto sarà più alto, più periodi di capitalizzazione ci sono. Cosa significa esattamente? Se, Per esempio, un $1, 000 viene fornito con un tasso di interesse composto semestrale del 2%, genererà un interesse composto più maturato rispetto allo stesso importo del prestito che è composto al 4% annuo.

Riepilogo:

- L'interesse composto si basa sull'importo del capitale di un prestito o deposito - e sul tasso di interesse - che matura insieme alla frequenza con cui il prestito si compone:in genere, il compounding si verifica annualmente, semestrale, o trimestrale.

- La formula dell'interesse composto è il modo in cui viene determinato l'interesse composto.

- L'interesse composto è prezioso per coloro che effettuano depositi perché è un reddito aggiuntivo per loro più a lungo il deposito rimane senza prelievi. È prezioso per i finanziatori perché rappresenta un reddito aggiuntivo guadagnato sul denaro prestato.

Come calcolare l'interesse composto

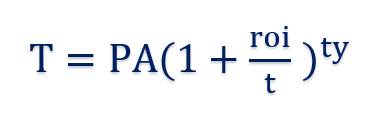

La formula dell'interesse composto è la seguente:

In cui si:

- T =Totale maturato, compresi gli interessi

- PAPÀ =Importo capitale

- roi =Il tasso di interesse annuo per l'importo preso in prestito o depositato

- T =Il numero di volte in cui l'interesse si compone ogni anno

- sì =Il numero di anni in cui l'importo del capitale è stato preso in prestito o depositato

Esempio pratico

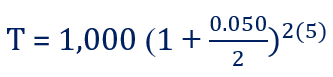

Mettiamo alcuni numeri nella formula sopra per renderlo più chiaro. Per questo esempio, diciamo che un $1, 000 prestito è offerto, con un tasso di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. del 5%, che è composto semestralmente. Se il prestito viene prorogato per cinque anni, quale sarebbe il saldo per il rimborso?

Dopo cinque anni, l'importo totale dovuto sarebbe $ 1, 280.08. Il calcolo funzionerebbe allo stesso modo quando si parla di $ 1, 000 importo depositato in una banca che riceve lo stesso interesse composto. Dopo cinque anni, il totale sarebbe valutato a $ 1, 280.08.

Va notato che nel risolvere solo per l'interesse composto, l'importo capitale del prestito o del deposito dovrebbe essere sottratto dal totale.

L'interesse composto è di grande importanza per coloro che hanno depositato denaro o fatto un investimento perché consente loro di guadagnare una quantità crescente di reddito da un investimento iniziale. È prezioso per i prestatoriBanche superiori negli Stati UnitiSecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a partire da febbraio 2014. perché aggiunge reddito aggiuntivo all'importo prestato a un mutuatario.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Rendimento percentuale annuale Rendimento percentuale annuale Il rendimento percentuale annuale (APY) è un tasso di interesse normalizzato basato sul periodo di capitalizzazione di un anno. L'APY fornisce una rappresentazione standardizzata dei tassi di interesse sottostanti dei prodotti finanziari.

- Tasso di interesse effettivo annuoTasso di interesse effettivo annuoIl tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'efficace

- Interesse continuamente composto Interesse continuamente composto L'interesse continuamente composto è l'interesse che viene calcolato sul capitale iniziale, così come tutti gli altri interessi maturati. L'idea è che il principale riceverà gli interessi in ogni momento, piuttosto che in modo discreto in determinati momenti.

- Reddito da interessi Reddito da interessi Il reddito da interessi è l'importo pagato a un'entità per prestare il proprio denaro o consentire a un'altra entità di utilizzare i propri fondi. Su scala più ampia, il reddito da interessi è l'importo guadagnato dal denaro di un investitore che mette in un investimento o progetto.

-

Che cos'è l'interesse composto?

Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari

-

Interesse composto:formula ed esempio

Cè una leggenda metropolitana che Albert Einstein una volta definì linteresse composto la forza più potente delluniverso. Non possiamo essere sicuri che labbia detto davvero, ma il sentimento è certam

finanza

- Che cos'è l'interesse aggiuntivo?

- Qual è il rendimento percentuale annuo?

- Che cos'è l'albero dei tassi di interesse binomiale?

- Qual è il tasso di crescita composto?

- Che cos'è l'interesse composto?

- Qual è il tasso annuo effettivo?

- Qual è il tasso di interesse della politica?

- La magia dell'interesse composto

- Interesse composto

- Che cos'è l'interesse composto?

-

Qual è il rendimento alla scadenza (YTM)?

Qual è il rendimento alla scadenza (YTM)? Yield to Maturity (YTM) - altrimenti indicato come rimborso o rendimento contabile. Il rendimento è definito come un ritorno sullinvestimento basato sul solo reddito (esclude le plusvalenze) calcolato...

-

Che cos'è il rapporto di interesse a breve?

Che cos'è il rapporto di interesse a breve? Il rapporto di interesse a breve è un indicatore matematico del numero medio di giorni necessari ai venditori allo scoperto per riacquistare titoli presi in prestito nel mercato apertoMercato apertoUn...